|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

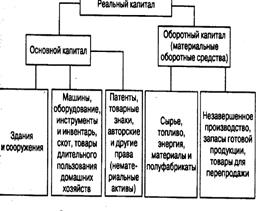

Капитал: понитие, виды. Амортизация основного капитала и ее норма. Оборот капитала, время, скорость оборота и прибыль.

Капитал — это определенная сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве. Поэтому капитал есть сумма так называемых капитальных благ, т.е. благ по производству других благ. Капитальным благом можно считать кирпичи (из них сложат дом), станки (на них изготовят детали будущих легковых машин), телевизор (он воспроизведет телепередачу) и т.д. Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы (средства) фирмы. По экономическому определению капитал разделяется на реальный (физический, производственный), т.е. в форме средств производства, и денежный, т.е. в финансовой форме, а иногда выделяют еще и товарный капитал, т.е. капитал в форме товаров. К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала. Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный) и т.д. Владельцы капитала получают доход от его использования. В случае со ссудным капиталом доход приобретает форму процента. В остальных случаях (это другие виды денежного капитала или же весь реальный капитал) доход приобретает форму прибыли. Она может быть в разных вариантах: прибыль фирмы, дивиденды владельца акций, роялти владельца интеллектуального капитала (например, собственника патента) и др. Амортизация основного капитала Вышеупомянутый износ основного капитала может быть физическим и моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией. Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, так называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов. Особый интерес к размерам амортизационных отчислений и у государства. Слишком маленькие амортизационные отчисления — это недостаточный в национальных масштабах фонд для капиталовложений. Оборотный капитал К оборотному капиталу, если иметь в виду его экономическое определение, относят сырье, топливо, энергию, материалы, полуфабрикаты, незавершенное производство, запасы готовой продукции, товары для перепродажи. Если брать бухгалтерское определение оборотного капитала, то к перечисленному следует добавить средства в расчетах с поставщиками и покупателями, денежные средства в кассе предприятия и расходы на заработную плату. Далее речь будет идти о бухгалтерском определении. Оборотный капитал (оборотные активы) и себестоимость Если сравнивать по величине оборотный капитал с основным, то в большинстве фирм и отраслей первый намного меньше второго. Тем не менее оборотный капитал в соответствии со своим названием оборачивается в хозяйственной жизни намного быстрее основного. В результате его вклад в себестоимость продукции обычно намного выше, чем вклад основного капитала. Отсюда понятно, почему на фирмах так велико стремление к снижению материалоемкости, в том числе энергоемкости, металлоемкости и т.д. Анализ оборотного капитала Под материалоемкостю понимают отношение затрат сырья, топлива, энергии, материалов и других предметов труда к стоимости произведенной продукции. При финансовом анализе эффективности использования оборотного капитала применяют и другие показатели (коэффициенты), в том числе: оборачиваемости оборотного капитала (оборотных средств). Хотя этот показатель сильно колеблется в зависимости от отрасли, тем не менее он показывает, сколько раз в год совершается экономический кругооборот на предприятии; текущей ликвидности (коэффициент покрытия). Текущая ликвидность отражает, достаточно ли у фирмы средств, которые могут быть использованы ею для погашения (покрытия) своих краткосрочных обязательств в течение предстоящего года (краткосрочных займов и кредитов, кредиторской задолженности). Если сопоставить только денежные средства фирмы с ее краткосрочными обязательствами, то получим коэффициент абсолютной ликвидности. По нему оценивают возможность фирмы заплатить сразу по всем краткосрочным обязательствам. Ускоряя оборот капитала, вне зависимости, в какую сферу деятельности он авансирован, предприниматель добивается минимизации омертвления ресурсов и средств и получения на авансируемую стоимость возрастающей прибыли. Ускорение оборота капитала равнозначно наращиванию величины авансированного капитала или получению равной прибыли на меньшую величину авансированного капитала по сравнению с конкурентами. При этом необходимо помнить, что в разных отраслях и сферах хозяйственной деятельности скорость оборота капитала может существенно отличаться в силу специфических производственных условий, особенностей технологических процессов и различий в способах продвижения продуктов от производителя к потребителю. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 1582; Нарушение авторского права страницы