|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

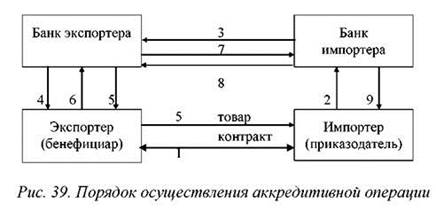

Документарный аккредитив это обязательство банка предоставить согласованную контрагентами сумму в распоряжение продавца от имени покупателя в соответствии со строго определенными условиями.

Цель снижение рисков внешнеэкономической сделки. Суть операции: Экспортер получает гарантию своевременного получения экспортной выручки, импортер осуществляет оплату по факту поставки (рис. 39). Признаки аккредитива: • является денежным обязательством, исполнение которого происходит при условии предоставления предусмотренных в аккредитиве документов; • является сделкой, обособленной от внешнеэкономического кон тракта, в котором предусмотрена аккредитивная форма расчетов; • банк осуществляет платеж по аккредитиву от собственного имени, но по поручению своего клиента; • банк осуществляет платеж за счет собственных средств или средств клиента; • выставление аккредитива и платеж с аккредитива порождают цепь сделок между участниками кредитно-расчетных отношений.

1. Контракт. 2. Импортер в договоренные с экспортером сроки дает поручение своему банку об открытии (выставлении) аккредитива (заявления на открытые аккредитива). 3. Банк импортера просит банк экспортера открыть аккредитив в пользу соответствующего экспортера и сразу или в обусловленные сроки осуществляет покрытие, т.е. переводит сумму аккредитива (выставление аккредитива). 4. Банк экспортера направляет извещение клиенту-экспортеру. 5. Экспортер, получив извещение (авизо) от своего банка и проверив условия аккредитива, направляет товар в адрес импортера и оформляет необходимые для получения платежа с аккредитива документы. 6. Экспортер передает в свой банк товаросопроводительные и другие документы, указанные в аккредитиве. 7. Товаросопроводительные и другие документы банк экспортера пересылает банку импортера, который осуществляет платеж. 8. Экспортер получает причитающуюся ему сумму платежа. 9. Банк импортера передает полученные документы импортеру, которые дают ему право получить закупленный товар. Виды документарного аккредитива: • на предъявителя; • оплаченные в срок; • с отложенным сроком платежа; • револьверные (возобновляемые); • неревольверные; • подтвержденные; • неподтвержденные. Наиболее важный критерий – отзывность аккредитива – предполагает деление на: • отзывные аккредитивы – обязательство банка, которое может быть аннулировано или изменено без уведомления экспортера; • безотзывные аккредитивы – твердое обязательство банка, которое выгодно для экспортера и рисковано для банка. 27. Доходы коммерческого банка.

28. Денежно-кредитная политика Банка России. Банк России совместно с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику. Основные цели денежно-кредитной политики: • достижение финансовой стабилизации; • снижение темпов инфляции; • укрепление курса национальной валюты; • обеспечение устойчивости платежного баланса страны; • создание условий для стимулирования экономического роста. Типы денежно - кредитной политики В зависимости от состояния хозяйственной конъюнктуры выделя ются два основных типа денежнокредитной политики, для каждого из которых характерен свой набор инструментов и определенное сочетание экономических и административных методов регулирования. Рестрикционная денежнокредитная политика направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков путем повышения уровня процентных ставок. Ее про ведение обычно сопровождается увеличением налогов, сокращением го сударственных расходов, а также другими мероприятиями, направленными на сдерживание инфляции и оздоровление платежного баланса. Рестрикционная денежнокредитная политика может быть использована как в целях борьбы с инфляцией, так и в целях сглаживания циклических колебаний деловой активности. Экспансионистская денежнокредитная политика сопровождает ся, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налого вых ставок и понижением уровня процентных ставок. По масштабам воздействия денежнокредитная политика может быть тотальной и селективной. При тотальной денежнокредитной по литике мероприятия ЦБ распространяются на все кредитные учреждения, при селективной – на отдельные кредитные институты либо их группы или же на определенные виды банковской деятельности. В соответствии с целями и типом проводимой Центральным Банком денежнокредитной политики определяются конкретные методы и инструменты ее проведения. Основные инструменты и методы денежнокредитной политики Банка России: • процентные ставки по операциям Банка России; • нормативы обязательных резервов, депонируемых в Банке Рос сии (резервные требования); • операции на открытом рынке; • рефинансирование банков; • валютное регулирование; • установление ориентиров роста денежной массы; • прямые количественные ограничения; • депозитные операции Банка России. Процентные ставки Банка России представляют собой минималь ные ставки, по которым он осуществляет свои операции (известны: ставка рефинансирования, учетная, депозитная, ломбардная ставка). В практике Банка России ведущую роль играет ставка рефинансирования. Под ре финансированием понимается кредитование Банком России других бан ков, включая учет и переучет векселей . Для проведения операций с вексе лями может быть установлена и самостоятельная ставка –учетная. Лом бардной ставкой является процентная ставка по краткосрочному кредиту банкам под залог государственных ценных бумаг. Депозитные операции введены с целью поддержания банковской ликвидности. Регулируя уровень ставок по рефинансированию, ЦБ влияет на ве личину денежной массы в стране, способствует повышению или сокра щению спроса КБ на кредит. Повышение официальных ставок затрудняет для КБ возможность получить кредитные ресурсы, а в результате и воз можность расширять операции с клиентурой. Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, устанавливаемые КБ самостоятельно в соответствии с условиями рынка кредитных ресурсов и не находящиеся под прямым контролем ЦБ. Ве личина процентных ставок ЦБ не обязательно должна изменяться в соот ветствии с динамикой рыночных процентных ставок КБ – она может от нее отклоняться в ту или иную сторону. Резервные требования Резервные требования используются в качестве инструмента регу лирования масштабов кредитнорасчетных операций банков и контроля за состоянием денежной массы. Минимальные резервы выполняют следующие функции: • как ликвидные резервы служат обеспечением обязательств КБ по депозитам их клиентов; • минимальные резервы являются инструментом, используе мым ЦБ для регулирования объема денежной массы в стране. Посредст вом изменения норматива резервных средств ЦБ регулирует масштабы активных операций КБ, а следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в ЦБ превышают установ ленный норматив. Когда масса денег в обороте превосходит необходимую потребность, ЦБ проводит политику кредитной рестрикции путем увеличения нормативов отчисления. Тем самым он вынуждает банки со кратить объем активных операций. В настоящее время норматив резервных требований представляет со бой установленное в законодательном порядке процентное отношение сум мы минимальных резервов к объему привлеченных коммерческими банка ми средств. Ставки могут быть дифференцированными по видам депозитов или едиными 1. Операции на открытом рынке ( open market operation ) – операции куплипродажи Банком России государственных ценных бумаг прежде всего у коммерческих банков, приводящие к изменению объема денежной массы. Покупая (или продавая) дополнительное количество облигаций, например ГКО, правительство при посредничестве ЦБ РФ устанавливает такие цены (номинал облигаций) и доходность по ним (процентная ставка), которые должны стимулировать участников денежного рынка покупать ГКО при высоком уровне доходности и снижать спрос на них при низком. В первом случае масса денег в обращении сокращается, во втором – уве личивается. Теоретически снижение процентных ставок должно способст вовать росту капиталовложений (реальных инвестиций), однако прямой зависимости здесь нет, должно быть еще много других стимулирующих факторов (налоги, риски и т.д.) Валютное регулирование – осуществляется путем проведения валютных интервенций Банка России, т.е. куплипродажи иностранной валюты на валютном рынке для воздействия на курс рубля и на суммар ный спрос и предложение денег. В случае недостатка в стране твердой валюты Центральный Банк может ввести ограничения на ее покупку и продажу – валютный контроль, который позволяет повысить внешнюю и внутреннюю стабильность национальной валюты. Период с 2000 г. в силу благоприятной для России конъюнктуры мирового рынка, характеризуются значительным чистым экспортом, что обеспечивает приток иностранной валюты. С точки зрения ЦБ и Правительства это может привести к росту инфляции. Поэтому в качестве важнейшего направления денежнокредитной политики определено снижение избыточной массы денег (стерилизация).2 Целевые ориентиры денежнокредитной политики в ближайшей перспективе: • обеспечение низкого уровня инфляции; • дедолларизация (ограничение спроса на иностранную валюту) российской экономики и укрепление национальной валюты с использовани ем режима плавающего валютного курса; • снижение процентных ставок и постепенная переориентация денежных потоков из финансового в реальный сектор экономики.

29. Процентная маржа. 30. Формирование и использование прибыли коммерческого банка. 31. Содержание и особенности банковского маркетинга Маркетинг является важнейшим элементом системы управления любой компанией в условиях рыночной экономики. Маркетинг (от. а нгл. market – рынок) кратко характеризуется как рыночная теория управления. Формула современного маркетинга следующая: п роизводить то, что покупается, а не продавать то, что производится. Маркетинг в банковской сфере выполняет те же функции и строится на тех же принципах, что и маркетинг в других сферах экономики. Как целостная концепция сложился в банковской сфере в конце 80х годов в США. Специфика банковского маркетинга состоит в ориентации всей системы управления в банке на процессы, происходящие в кредитно – финансовой сфере. Объектом маркетинговых усилий являются деньги. Основная причина перехода банков к маркетинговой стратегии состоит в усилении конкуренции, как между самими банками, так и между банковскими и небанковскими кредитными организациями. Задачи маркетинговой стратегии: • удержать клиентуру путем повышения качества обслуживания и расширения предложения новых услуг и продуктов; • привлечь новых клиентов, т.е. расширить свою долю на рынке; • улучшить имидж банка; • освоить инструменты маркетинга. Банковский продукт может быть представлен как: • результат деятельности: банковский счет, депозит, документ (свидетельство) в виде векселя, чека; процент по вкладу или за кредит и т.п.; • конкретный вид определенной услуги. Например, кредитование услуга, а овердрафт, кредитная карточка банковский продукт. Основные особенности банковского продукта: • как правило, имеет абстрактную, невещественную форму или документарную; • ограничен временными рамками; • облекается в договорную форму; • быстро копируется другими кредитно-финансовыми институтами. Банковская услуга специфическая деятельность по организации денежного оборота и предоставлению клиентам различных банковских продуктов. Услуги кредитных организаций классифицируются по группам клиентов и по видам операций (активные и пассивные), с учетом этого деления определяются методы и инструменты маркетинга. По пассивным операциям банк выступает в качестве покупателя денег маркетинг покупателя. По активным операциям банк выступает производителем и продавцом своих услуг маркетинг продавца. Особенность маркетинга состоит в том, что и в том и другом случае у банка, как правило, возникают отношения с теми же клиентами.

32. Виды и составные части банковского маркетинга. 33. Банковские продукты и организация их сбыта. 34. Структура ресурсов банка. 35. Собственный капитал. Источники формирования собственного капитала 36. Привлеченные ресурсы 37. Основные элементы недепозитных ресурсов коммерческого банка. 38. Функции капитала банка. Капитал банка (К) выполняет следующие функции: • регистрационную – при создании кредитной организации; • эмиссионную – при формировании акционерного капитала; • регулирующую – является капитальной базой расчета экономических нормативов деятельности банка; • резервную (защитную) – обеспечивает определенные гаран тии вкладчикам, кредиторам и клиентам банка; • оперативную – обеспечивает развитие банка, возможности наращивания объема банковских операций.

39. Организационная структура Банка. Кредитная организация – банк – может быть создана на основе любой формы собственности. Учредителями банка могут быть юридические лица и КО, располагающие средствами, необходимыми для внесения в уставный капитал. Кредитная организация для выполнения своих функций должна быть упорядочена, т.е. иметь такое построение, которое позволит в соответствии со стратегическими целями деятельности банка эффективно координировать использование финансовых, трудовых, материальных и информационных ресурсов. Кредитные организации самостоятельно выбирают организационную структуру в зависимости от следующих факторов: • законодательство; • размер банка и масштабы его деятельности; • юридический статус (реализация отношений собственности); • специализация или универсализация деятельности. В международной банковской практике наиболее распространены три вида организационных структур: линейная, многолинейная (штабная), линейноштабная. Они базируются на двух основных принципах: • субординация – инстанции органов управления, принимающих решения; • функциональная направленность деятельности – разделение управленческих и исполнительских функций на всех уровнях. Типовая организационная структура коммерческого банка России включает выделение отделов по видам операций: • кредитные; • расчетные; • кассовые; • вексельные; • фондовые (с ценными бумагами); • межбанковские; • с иностранной валютой; • комиссионные (посреднические) и др

40. Операции коммерческих банков. Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: • пассивные операции (привлечение средств) Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки: Условия кредитной сделки. Условия кредитной сделки – требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования. Популярное:

|

Последнее изменение этой страницы: 2016-09-01; Просмотров: 602; Нарушение авторского права страницы