|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

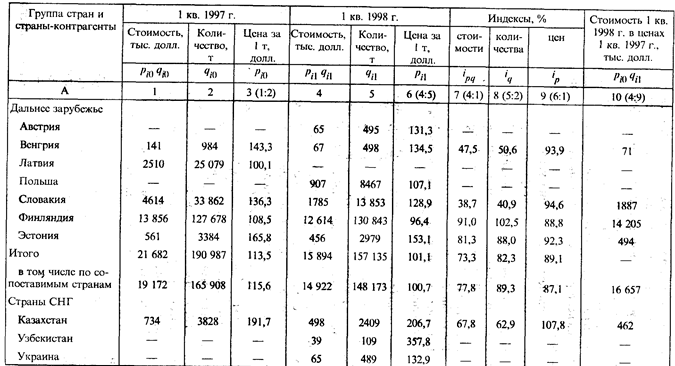

Экспорт метанола (спирта метилового) код ТН ВЭД 290 511 000 из России в 1 кв. 1997, 1998 гг.

Источник: Таможенная статистика внешней торговли РФ. Бюллетень 1 кв. 1998 г. (М. 1998. С.205) и расчеты автора. Таблица 51.4 Расчет сводных индексов внешней торговли по группе стран

Факторный анализ изменения средних цен и количества товаров по однородным товарным группам. По достаточно однородным товарам, как например, приведенным в табл. 51.3, правомерно исчислять «среднюю цену» по группе и суммировать количество товаров в натуральных единицах измерения. В этом случае средняя цена по группе (в данном примере — стран), для каждого рассматриваемого периода является средневзвешенной величиной и в динамике она изменяется под влиянием двух факторов: ценового и структурного. Выделить и измерить влияние каждого фактора можно также, используя индексный метод. Для сопоставимой совокупности в теории статистики разработана взаимосвязанная система* индексов средних величин переменного, постоянного составов и структурных сдвигов:

где * В этой системе и далее индекс «с» относится к сопоставимым странам-контрагентам, а «с1» означает расчет средней базисной цены по структуре текущего периода.

Данная система индексов не дает полного представления об изменении цен по рассматриваемой совокупности стран. По всей совокупности стран-контрагентов взаимосвязанная система индексов средних цен будет следующей:

Ipнов — влияние на динамику средней цены появления в текущем периоде новых стран-партнеров, а Ipвыб — влияние выбытия стран-партнеров. В развернутом виде данную систему индексов представим как соотношение средних цен:

где

Разница числителей и знаменателей этих соотношений цен будет характеризовать абсолютный размер изменения средних цен (Δ р), обусловленное различными факторами, т.е.

Для группы стран дальнего зарубежья приведем расчет этой системы показателей (Iр и Δ р)

Индексы По сопоставимой совокупности стран-контрагентов индекс переменного состава равен 87, 1%, а постоянного — 89, 6% т.е.

Отношение индекса цен переменного состава I

Такое соотношение будет при сопоставлении индексов количества

В рассматриваемом примере значение этих индексов следующее:

Сопоставление этих индексов также будет характеризовать влияние структурных изменений в экспорте, т.е. 86, 8 / 89, 3 = 0, 972 или 97, 2%.

Индексы стоимости, средних цен переменного.состава и индекс количества также взаимосвязаны, а именно:

В рассматриваемом примере по сопоставимой совокупности взаимосвязь этих индексов по дальнему зарубежью составила:

77, 8% = 87, 1% х 89, 3% (см. гр. 7, 8, 9 табл. 51.3).

Аналогичный анализ можно провести и по группе стран СНГ, а также в целом по всем странам, но в этом случае следует учитывать сменяемость участников внешнеторгового оборота. Контрольные вопросы

1. Для решения каких задач используются данные таможенной статистики внешней торговли? 2. В чем отличие «общей» системы учета внешней торговли от «специальной»? 3. Какие товары включаются в таможенную статистику внешней торговли? 4. Назовите основные таможенные режимы, которые учитываются и не учитываются в таможенной статистике. 5. Какие товары не могут быть охвачены декларированием? 6. В чем различие между стоимостью товаров, оцененных на основе цен ФОБ и цен СИФ? 7. Какими принципами руководствуются при определении страны-контрагента и какие из них являются основными? 8. Опишите классификационную структуру ТН ВЭД СНГ. 9. Какие основные причины расхождений в данных о торговле между странами? 10. Какие основные индексы используются в статистике внешней торговли и каковы методы их исчисления? 11. В чем различие индексов средних цен переменного и постоянного состава? Глава 52. Платежный баланс

Платежный баланс — статистический отчет, в котором отражаются все внешнеэкономические операции за определенный период (обычно за квартал, полугодие, год) между резидентами данной страны и остальным миром. Он отражает также операции с иностранными активами между отечественными секторами экономики. Платежный баланс — один из основных инструментов макроэкономического анализа прогнозирования и регулирования экономики в условиях рыночных отношений. Задачи статистики платежного баланса состоят в том, чтобы разработать такую систему показателей, которая позволила: § охарактеризовать развитие внешней торговли страны за определенный отрезок времени, влияние на валютный курс, уровень производства, занятость и потребление; § показать, в каких масштабах и формах происходило привлечение иностранных инвестиций и осуществлялись инвестиции за границу; § ответить на вопрос, насколько своевременно осуществлялось погашение внешней задолженности страны, каковы размеры просрочки и характер ее реструктуризации; § оценить изменение уровня международных резервов Центрального банка с целью устранения платежных дисбалансов. Данные платежного баланса используются для определения фискальной и монетарной политики, протекционистских мер, регулирования внутреннего валютного рынка и валютного курса. Эти данные служат одним из информационных источников для составления СНС, таких важнейших экономических показателей, как ВВП и национальный доход. Платежный баланс, скоординированный со счетами «остального мира» СНС, занимает важное место в системе макроэкономических расчетов. В наиболее агрегированном виде схема платежного баланса представлена в табл. 52.1.

Таблица 52.1

Платежный баланс включает счет текущих операций, счет операций с капиталом и финансовый счет. Платежный баланс отражает операции, которые совершаются между резидентами и нерезидентами. К ним относятся операции с товарами (например, сельскохозяйственной продукцией, продукцией добывающей и обрабатывающей промышленности); услугами (транспортными, туристическими, строительными и др.); доходами (например дивидендами и процентами); трансфертами (например иностранной помощью) и финансами (кредитами и займами; наличными денежными средствами и депозитами; инвестициями в акции, облигации, краткосрочные финансовые инструменты, обращающиеся на рынках). Платежный баланс построен на основе методологических принципов бухгалтерского учета: каждая операция отражается дважды — по кредиту одного счета и дебету другого, корреспондируемого с первым. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю. Однако на практике наблюдаются расхождения, связанные с тем, что данные, характеризующие разные стороны одних и тех же операций, относятся к разным источникам информации. Вместе с тем платежный баланс существенно отличается от бухгалтерского баланса. Если в последнем регистрируются активы (виды использования капитала) и пассивы (источники финансовых ресурсов) на определенную дату, то в платежном балансе экономические операции определяются как экономический поток, который является результатом взаимодействия институциональных единиц и отражает создание, преобразование, обмен, передачу или исчезновение экономических ценностей (как в СНС). Статистическая отчетность, в которой отражаются все финансовые активы и обязательства резидентов по отношению к нерезидентам по состоянию на определенную дату, называется международной инвестиционной позицией. В платежном балансе отражаются изменения в объеме активов или обязательств, которые произошли в результате операций. Существуют правила отражения операций в платежном балансе, одно из которых состоит в том, что экспорт товаров всегда показывается по кредиту (эти правила в обобщенном виде приведены в табл. 52.2).

Таблица 52.2 Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 593; Нарушение авторского права страницы

— индекс цен переменного состава;

— индекс цен переменного состава;  — индекс цен постоянного состава;

— индекс цен постоянного состава;  — индекс, отражающий влияние структурного фактора.

— индекс, отражающий влияние структурного фактора.

(51.3)

(51.3) — ценовой фактор;

— ценовой фактор;  — структурный фактор.

— структурный фактор.

; а абсолютный размер изменения цен (Dp) будет равен: -11, 7 + (-3, 2) + 0, 4 + 2, 1 = -12, 4 долл. США.

; а абсолютный размер изменения цен (Dp) будет равен: -11, 7 + (-3, 2) + 0, 4 + 2, 1 = -12, 4 долл. США.

к индексу постоянного состава

к индексу постоянного состава  и физического объема, исчисленного по агрегатной форме

и физического объема, исчисленного по агрегатной форме (51.4)

(51.4)