|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет потребностей в сырье, основных и дополнительных материалах, инструментах ⇐ ПредыдущаяСтр 2 из 2

В этом разделе необходимо рассчитать потребность в сырье и материалах и их стоимость на каждый вид услуг и на каждый месяц года. Таблица 8 Расчет потребностей в сырье и основных материалах

Расчет потребности в инструментах, дополнительных материалах и прочем осуществляется исходя из норм на одно рабочее место или из практики работы предприятия. Расчет затрат на оснащение офиса Оценивается потребность в мебели и офисной технике и рассчитывается общая стоимость ее приобретения. 2.5. Организационный план Юридическое обеспечение проекта В этом разделе предпринимателю необходимо осветить следующие основные моменты: 1. Дата создания и регистрации фирмы. 2. Где и кем она зарегистрирована. 3. Учредительные документы. 4. Зарегистрированный офис. 5. Форма собственности (частная, государственная, муниципальная). 6. Принадлежность капитала (национальный, иностранный, смешанный). 7. Наиболее значительные акционеры (пайщики) фирмы. 8. Для акционерного общества: • количество разрешенных к выпуску акций; • количество выпущенных акций; • количество обращающихся акций; • номинальная стоимость одной акции; • рыночная стоимость одной акции; • динамика изменения рыночной стоимости акции. 9. Аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям. 10. Лицензии на виды деятельности, являющиеся предметом рассмотрения в данном бизнес-плане. 11. Договора и соглашения с другими организациями по данным видам деятельности. 12. Другие документы, которые необходимы для обеспечения деятельности предприятия по осуществлению проекта (патенты, контракты, торговые марки и знаки и т.д.). Выбор форм и систем оплаты труда Вознаграждение за труд может включать: • заработную плату, выплачиваемую работникам независимо от финансовой ситуации на предприятии; • премии, зависящие от успехов деятельности предприятия; • комиссионное вознаграждение (сумма, выражающаяся в процентах от суммы продаж); • опционы по акциям компании (возможность купить акции компании в будущем по цене на сегодняшний день). Для определения затрат на оплату труда разрабатывается штатное расписание, утвержденное директором предприятия. Таблица 9 Штатное расписание

На предприятии может быть разработано Положение об оплате труда, куда входит, в случае применения, премиальная система или система штрафов. Независимо от принятых форм и систем заработной платы на предприятиях используются следующие виды разовых премий: • вознаграждение по итогам работы за год; • единовременные поощрения за выполнение особо важных заданий, срочных и непредвиденных работ; • премии по итогам смотров и конкурсов, праздничным и торжественным датам. Вознаграждение по итогам работы за год учитывает результаты работы всего предприятия. Обычно размеры выплат увязываются с величиной непрерывного стажа работы на данном предприятии по шкале. Работники предприятия помимо заработной платы и премий получают доплаты и надбавки, исчисляемые на базе установленных им тарифных ставок (окладов). В Кодексе законов о труде Российской Федерации и в правительственных документах предусмотрено, что подавляющее большинство компенсационных и стимулирующих доплат и надбавок определяется предприятиями самостоятельно и выплачивается в пределах имеющихся средств. Размеры и условия выплат оговариваются в коллективных договорах. План маркетинга Расчет бюджета рекламы Разрабатывается план рекламной кампании (выбираются средства рекламы, период проведения рекламной кампании). Таблица 10 Бюджет рекламы

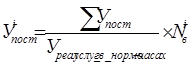

Расчет затрат на продвижение услуг В этом разделе рассчитываются дополнительные затраты предприятия на нестандартные формы обслуживания, содержание приемных пунктов и т.д. Планирование цен на услуги Наибольшую сложность вызывает учет в цене услуг уровня условно-постоянных расходов. Одним из возможных методов является метод, учитывающий трудоемкость выполнения услуг. Доля условно-постоянных расходов (

Для определения доли прибыли в цене услуги следует ориентироваться на общий объем прибыли, который необходимо получить предпринимателю, выбранные ценовую и маркетинговую стратегии. Таблица 11 Формирование цены на услуги (руб.)

Ориентация на цену конкурентов дает возможность скорректировать свою цену для получения конкурентных преимуществ в определенных сегментах рынка при неизменном общем объеме прибыли. После определения окончательной цены возможно сформировать производственную программу предприятия в стоимостных единицах (табл. 12). Таблица 12 Производственная программа предприятия (руб.)

Оценка риска и страхование Задача данного раздела — оценить возможные риски и спланировать основные методы защиты от их влияния. При написании данного раздела необходимо: 1. Привести перечень возможных рисков с указанием вероятности их возникновения и ожидаемого ущерба от этого. 2. Указать организационные методы по профилактике и нейтрализации указанных рисков. 3. Представить программу страхования от рисков. В эту программу может войти: 1. Страхование возможных рисков в страховых компаниях. Необходимо рассчитать сумму страхового взноса. 2. Создание собственного резервного фонда. В этом случае следует написать положение о страховом фонде и определить размер ежегодных отчислений для его формирования. 2.8. Финансовый план Финансовый план аккумулирует все рассчитанные в других разделах бизнес-плана показатели. Финансовый план должен дать предпринимателю полную картину того, откуда и когда фирма должна получать деньги, на что эти деньги будут потрачены, как соотносится потребность в деньгах с денежной наличностью, каким будет финансовое положение фирмы к концу года. Финансовый план обычно составляется на год вперед с разбивкой по месяцам, поэтому он служит основой текущего финансового контроля на фирме и позволяет избежать типичной для всех новых предприятий проблемы — нехватки денег. Потенциальному инвестору финансовый план должен дать ответ на вопрос, сможет ли предприниматель выполнить взятые на себя обязательства и сумеет ли он так распорядиться полученными средствами, чтобы либо вовремя вернуть долги, либо обеспечить хорошую прибыль на вложенный капитал. Основные разделы финансового плана: расчет налогов, план доходов и расходов (план прибылей и убытков), план денежных поступлений и выплат, балансовый план и план по источникам и использованию средств. Расчет налогов Для правильного установления отпускных цен на работы и услуги, корректного расчета затрат и финансовых результатов, формирования жизнеспособного плана денежных поступлений и выплат необходимо учесть установленную законодательством РФ совокупность налогов, уплачиваемых большинством организаций сферы услуг. В их числе: • косвенные налоги на доходы: акцизы и налог на добавленную стоимость; • налоги, относимые на расходы: единый социальный налог, налог на имущество, налог на рекламу и др. • налоги, уплачиваемые из чистой прибыли: главным образом, налог на прибыль.[6]

2.8.2. План доходов и расходов (план прибылей и убытков) В него включаются только текущие расходы предприятия. Его основная цель — показать, насколько экономически эффективно планируемое дело. Таблица 13 План доходов и расходов

План денежных поступлений и выплат Одна из главных проблем, стоящих перед любым новым предприятием, — это правильное планирование денежной наличности. Вполне рентабельные фирмы терпят банкротство из-за того, что у них не хватает оборотных средств. План денежных поступлений и выплат строится на основе плана доходов и расходов с разбивкой по месяцам, но при этом в стоимости материальных активов и услуг учитываются косвенные налоги. В этот раздел финансового плана включаются все расчеты предприятия (притоки и оттоки денежных средств), соответственно включаются расходы, не входящие в себестоимость, а носящие капитальный характер, или те из них, которые относятся на прибыль. В этом плане расходы, связанные с уплатой налогов, включаются единой суммой. Все расходы строго относятся на тот месяц, где они планируются к уплате. В результате последняя строка «Остаток на конец месяца» показывает, правильно ли спланированы потоки денежной наличности и будет ли в каком-то месяце ее дефицит. В последнем случае, те из платежей, уплату которых можно варьировать во времени, необходимо перенести на другой, более благоприятный период или запланировать краткосрочный кредит. 2.8.4. Балансовый план Отражает состояние активов и пассивов предприятия на конец первого года. К составлению балансового плана приступают, когда план доходов и расходов, а также план денежных поступлений и выплат уже имеются, поскольку они используются при его подготовке. Балансовый план отражает состояние дел на предприятии к концу первого года его существования. Он представляет собой счет активов и пассивов, разность (сальдо) которых дает оценку собственной стоимости капитала предприятия. Баланс — это как бы «мгновенный снимок», отражающий состояние дел на предприятии на определенный момент, но не имеющий временной протяженности. План по источникам и использованию средств План по источникам и использованию средств показывает, на что расходуются средства, полученные предприятием в качестве доходов от собственной хозяйственной деятельности и из других источников. Цель этого раздела — дать ясную картину того, из чего складываются средства предприятия и каким образом они тратятся на прирост активов или на покрытие задолженностей. Типичными источниками денежных средств предприятия являются: доходы от операций, собственные средства предпринимателя, долгосрочные займы и уменьшение активов. Типичными статьями расходов являются: прирост активов, выплаты по долгосрочным обязательствам, выкуп акций или доли одного из партнеров, выплата дивидендов. План по источникам и использованию средств показывает взаимосвязь между этими статьями и оборотным капиталом. Он помогает и предпринимателю, и потенциальному инвестору лучше понять финансовое положение предприятия и оценить эффективность выбранной финансовой политики. Таблица 14 План денежных поступлений и выплат

Таблица 15 Баланс на конец планируемого года

Актив = Пассив Пассив = Обязательства + Акционерный капитал Акционерный капитал = Актив – Обязательства

Таблица 16 План по источникам и использованию средств на конец года

4. Порядок выполнения задания №1 Для выполнения 1-го задания необходимо: 1) повторить правила техники безопасности при работе с вычислительной техникой; 2) изучить теоретическую часть настоящего методического указания; 3) необходимо выбрать продукт или услугу из предоставленного списка (приложение 1), провести анализ спроса на рынке товаров и услуг. Составить бизнес-план предприятия по представленной схеме (содержанию) в данной работе; 4) в соответствии с требованиями, приведенными в разделе 2, оформить отчет по заданию № 1 контрольной работе; 5) защитить задание № 1 контрольной работы. 5. Требования к отчету задания №1 Отчет по заданию № 1 контрольной работы должен содержать: 1) титульный лист; 2) порядок выполнения работы; 3) таблицы с результатами расчетов; 4) заключение. 6. Контрольные вопросы 1. Что понимается под бизнес-планом? 2. Какие типы бизнес-плана Вам знакомы? 3. Дайте определения назначениям бизнес-плана? 4. Назовите разделы, входящие в состав бизнес-плана? 5. Назовите три ключевых показателя бизнес-плана? 6. Что характеризует раздел «План производства»? 7. Назовите признаки неудовлетворительной структуры баланса? Список литературы 1. Грибов В.Д. Основы бизнеса: Учеб. пособие. – М.: Финансы и статистика, 2005. – 160 с.: ил. 2. Демидова А.В. Теория организации. – М.: Приор-издат, 2006. – 128 с. 3. Платонова Н.А., Харитонова Т.В. Планирование деятельности предприятия: Учебное пособие. – М.: Издательство «Дело и Сервис», 2005. – 432 с. 4. Тимофеев М.И. Маркетинг: Учеб. пособие. – М.: Издательство РИОР, 2005. – 174 с. 5. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с англ. – М.: Дело, 2002. – 704 с

Контрольная работа Задание № 2. «Разработка демонстрационного материала бизнес-плана» Введение Реклама — убеждающее средство информации о товаре, услуге или предприятии, коммерческая пропаганда потребительских свойств товара или услуги, достоинств деятельности предприятия, готовящая активного и потенциального покупателя к покупке. При проведении рекламы допускается небольшое преувеличение положительных свойств товара, умолчание о его отрицательны характеристиках, однако не разрешается прямой обман покупателя, что преследуется по закону. Главной функцией рекламы является «индивидуализация продукта», т.е. выделение его из остальной массы конкурирующих изделий путем подчеркивания какой-либо свойственной только ему отличительной черты (высокое качество, надежность, умеренная цена, оригинальные потребительские свойства, удобная упаковка), способность более полно удовлетворить ту или иную потребность. Цель работы Целью задания 2 контрольной работы является иллюстрационное представление информации о товаре, услуге или предприятии, для наилучшего усвоения и представления данной деятельности, сферы услуг. Задание выполняется в Microsoft PowerPoint, позволяющая готовить доклады для собраний и совещаний и создавать веб-страницы. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 651; Нарушение авторского права страницы

) в цене каждого вида услуг рассчитывается по следующей формуле:

) в цене каждого вида услуг рассчитывается по следующей формуле:  , (14)

, (14)