|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность рентабельности как экономической категории

В условиях рыночных отношений приходиться постоянно принимать неординарные решения, связанные с учетом финансового состояния предприятия. Для оценки эффективности работы предприятия, значения показателя прибыли недостаточно. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. В экономической литературе приводиться несколько понятий рентабельности (таблица 1.1) Таблица 1.1 – Анализ понятия рентабельности разными авторами

Источник: собственная разработка на основе [26, с.72; 27, с.18; 35, с.189]

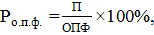

Рентабельность – это соотношение прибыли с авансированной стоимостью или текущими издержками. Проанализировав данные определения, дадим свою формулировку термину рентабельность. Рентабельность – основной показатель, используемый при оценке деятельности организации. Он характеризует уровень отдачи затрат и степень использования капитала, ресурсов и является мерой доходности предприятия. В наиболее широком смысле рентабельность означает прибыльность или доходность: - производства и реализации отдельных видов и всей совокупности продукции; - предприятий, организаций как субъектов хозяйственной деятельности; - отраслей экономики. Многообразие вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обуславливает наличие значительного количества ее показателей. Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы: 1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе). 2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат – себестоимости, основных производственных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д. (в знаменателе). Наиболее распространенными в практике отечественных предприятий показателями рентабельности данной группы являются рентабельность продукции, основных фондов основного вида деятельности и производства. Рентабельность продукции (

где П – прибыль, руб.; С - себестоимость продукции, руб. Рентабельность основных фондов основного вида деятельности (

где П – прибыль, руб.; ОПФ - Рентабельность производства (

где ОПФ –

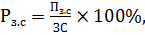

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции. Рентабельность реализованной продукции (

где КВ – капитальные вложения, руб. Рентабельность оборота (

где В – выручка от реализации продукции, руб. Рентабельность текущих активов (

где ТА – средняя величина текущих активов, руб. Рентабельность собственного капитала (

где СК – величина собственного капитала на определенную дату (средняя за период), руб. Рентабельность инвестированного капитала (

где ИК – средний инвестированный капитал, руб. Рентабельность заемных средств (

где PC – средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб. Рентабельность активов (

где СА – Средняя величина активов, руб. Рентабельность совокупных вложений капитала (

где

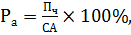

ИК – величина совокупного используемого капитала на определенную дату (средняя величина), руб. Рентабельность инвестиций (

где В – величина валюты баланса на определенную дату (средняя за период), руб.; КО – величина краткосрочных обязательств на определенную дату (средняя за период), руб. Рентабельность товарной продукции (

где

Таким образом, показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. В основе расчета рентабельности лежит отношение прибыли или к затраченным средствам, или к выручке от реализации, или к другим активам предприятия. Показатели рентабельности могут быть рассчитаны как коэффициенты и представлены в виде десятичной дроби или процентов. В основу расчета показателей рентабельности могут быть положены различные величины прибыли предприятия: маржинальная прибыль, операционная прибыль, прибыль до выплаты процентов и налога на прибыль (EBIT), прибыль до выплаты налога на прибыль (EBT), чистая прибыль. Чаще всего для расчета коэффициентов рентабельности используется чистая прибыль или прибыль до выплаты процентов и налога на прибыль. Главные потребители информации о рентабельности – собственники, заинтересованные в увеличении отдачи от своих инвестиций в бизнес, и кредиторы по долгосрочным обязательствам, которым динамика рентабельности говорит о жизнеспособности организации в долгосрочной перспективе. Рентабельность относиться к группе финансовых коэффициентов, благодаря которым можно быстро и относительно просто исследовать финансово-хозяйственную деятельность организации. Быстроту обеспечивает использование имеющихся данных бухгалтерской (финансовой) отчетности, а простоту – то, что коэффициент выражает соотношение между какими-то двумя числами из этой отчетности. В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1629; Нарушение авторского права страницы

) рассчитывается как отношение прибыли к себестоимости продукции:

) рассчитывается как отношение прибыли к себестоимости продукции:  (1.1)

(1.1) тоимость основных фондов основного вида деятельности:

тоимость основных фондов основного вида деятельности:  (1.2)

(1.2) тоимость основных фондов основного вида деятельности, руб.

тоимость основных фондов основного вида деятельности, руб. рассчитывается путем деления прибыли на сумму основных фондов основного вида деятельности и нормируемой части оборотных средств:

рассчитывается путем деления прибыли на сумму основных фондов основного вида деятельности и нормируемой части оборотных средств:  (1.3)

(1.3)

) определяется по формуле:

) определяется по формуле:  (1.4)

(1.4) – годовой прирост прибыли в результате реализации капитальных вложений;

– годовой прирост прибыли в результате реализации капитальных вложений;  ) определяется по формуле:

) определяется по формуле:  (1.5)

(1.5) определяется по формуле:

определяется по формуле:  (1.6)

(1.6) – прибыль, остающаяся в распоряжении предприятия, руб.;

– прибыль, остающаяся в распоряжении предприятия, руб.;  ) определяется по формуле:

) определяется по формуле:  (1.7)

(1.7) определяется по формуле:

определяется по формуле:  (1.8)

(1.8) ) определяется по формуле:

) определяется по формуле:  (1.9)

(1.9) – плата за пользование заемными средствами, руб.;

– плата за пользование заемными средствами, руб.;  ) определяется по формуле:

) определяется по формуле:  (1.10)

(1.10) ) определяется по формуле:

) определяется по формуле:  (1.11)

(1.11) ) определяется по формуле:

) определяется по формуле:  (1.12)

(1.12) ) определяется по формуле:

) определяется по формуле:  (1.13)

(1.13)

– себестоимость товарной продукции, руб.

– себестоимость товарной продукции, руб.