|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Элементарные методы оценки эффективности капитальных вложений ⇐ ПредыдущаяСтр 2 из 2

Срок окупаемости вложений рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом такого расчета является число лет, необходимых для возмещения первоначальных затрат:

К – объем (сумма) капиталовложений, тыс. руб.; Р – среднегодовая прибыль (чистый приток денежной наличности), тыс. руб Расчет бухгалтерской рентабельности инвестиций (Return on Investment - ROI). Для расчета этого показателя среднегодовая прибыль за период жизни проекта делится на среднюю величину инвестиций:.

Расчет чистой текущей стоимости (Net Present Value - NPV).Чистая текущая стоимость - это разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств:

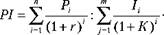

где Pj - годовые денежные потоки, генерируемые первоначальной инвестицией в течение п лет; г - коэффициент дисконтирования; / - размер инвестированного капитала. Расчет индекса рентабельности инвестиций

где К - предполагаемый средний уровень инфляции. Расчет внутренней нормы доходности инвестиций

Учет фактора времени и дисконтирования Фактор времени учитывается путем приведения будущих результатов в стоимостном выражении к нулевому году. Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени. Дисконтирование выполняется путём умножения будущих денежных потоков (потоков платежей) на коэффициент дисконтирования:

где · i — процентная ставка, · n — количество периодов Методы оценки капитальных вложений основные на дисконтирования денежных потоков Дисконтирование как метод оценки инвестиционных проектов путем выражения будущих денежных потоков связано с реализацией проектов через их стоимость на текущий момент времени. Дисконтирование денежных потоков представляет собой приведение разновременных значений к их ценности на определенный момент времени. Данный момент времени называется моментом приведения, который может не совпадать с базовым периодом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, которая выражается в долях единицы или в процентах в год. Норма дисконта является задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционного проекта. Однако в отдельных случаях значение нормы дисконта можно устанавливать различным для разных шагов расчета. Основными видами нормы дисконта являются: коммерческая, социальная и бюджетная нормы дисконта участника проекта. Коммерческая норма дисконта применяется при оценке коммерческой эффективности и определяется с учетом альтернативной эффективности использования капитала для инвестирования. Социальная норма дисконта применяется при расчетах показателей общественной эффективности и характеризует минимальные требования общества. Она представляет собой национальный параметр и должна устанавливаться централизованно государственными органами управления. Бюджетная норма дисконта используется в расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Ценооброзвание Ценообразование— установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. В рыночной экономике процесс выбора окончательной цены производится в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов. Различают виды цены на товар: · Розничная цена — применяется при реализации товара конечным индивидуальным потребителям на предприятиях розничной торговли. · Оптовая цена — определяется, как правило, контрактом на поставку · Справочная цена — цена на товар, публикуемая производителем в каталогах, прейскурантах, периодических печатных изданиях. Аукционная цена — цена на товар, определяемая в результате проведения аукциона. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 677; Нарушение авторского права страницы

, где Т – срок окупаемости капиталовложений (лет);

, где Т – срок окупаемости капиталовложений (лет);