|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Алгоритм совершения таможенных операций (редакция от 23.10.2014 г.)Стр 1 из 2Следующая ⇒

Алгоритм совершения таможенных операций (редакция от 23.10.2014 г.) Памятка для участников внешнеэкономической деятельности “Алгоритм совершения таможенных операций”, подготовленная Федеральной таможенной службой России, размещена на официальном сайте Дальневосточного таможенного управления (www.dvtu.customs.ru) в разделе “Информация для участников ВЭД” подразделе “Алгоритм совершения таможенных операций”. В памятке содержится информация: - о порядке совершения таможенных операций при перемещении товаров через таможенную границу Таможенного союза; - о стране происхождения и таможенной стоимости товаров; - об уплате таможенных платежей, авансовых платежей, пеней, процентов, штрафов; - о процедурах подтверждения соблюдения запретов и ограничений, прав интеллектуальной собственности, требований валютного законодательства; - об информировании и консультировании (с адресами и телефонами таможенных органов, куда можно обратиться за информированием и консультированием); - о праве участников внешнеэкономической деятельности на обжалование решений, действий (бездействия) таможенных органов и их должностных лиц (с адресами органов, куда можно жаловаться). Памятка дает пошаговый алгоритм действий участников внешнеэкономической деятельности и таможенных органов при проведении указанных выше операций, напоминает о закрепленных законодательством сроках их проведения, даёт ссылки на устанавливающие документы и другую актуальную информацию. Памятка будет полезна участникам внешнеэкономической деятельности и всем, кто интересуется практическими аспектами внешнеторговой деятельности.

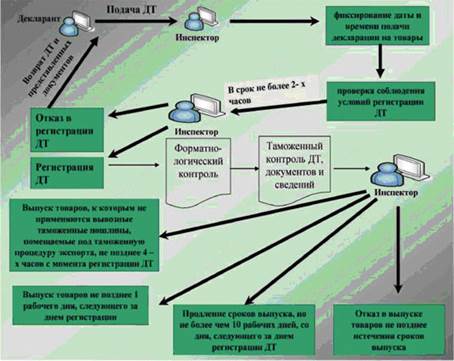

Порядок совершения таможенных операций при перемещении товаров через таможенную границу Таможенного союза Ввоз (вывоз) товаров на (с) таможенную территорию Таможенного союза При ввозе товаров на таможенную территорию Таможенного союза предусмотрено последовательное совершение таможенных операций, связанных с прибытием товаров на таможенную территорию Таможенного союза и перемещением в соответствии с таможенной процедурой транзита до таможенного органа, в котором будет осуществляться их таможенное декларирование в соответствии с выбранной декларантом таможенной процедурой. При вывозе товары декларируются в соответствии с таможенной процедурой, предусматривающей их вывоз, а в месте их убытия за пределы таможенной территории Таможенного союза совершаются таможенные операции, связанные с убытием. Иностранные товары, ввезенные в любое из государств - членов Таможенного союза и помещенные в нем под таможенную процедуру выпуска для внутреннего потребления, предусматривающую получение товарами статуса " товаров Таможенного союза", получают право свободно обращаться на всей таможенной территории Таможенного союза. Таможенное декларирование товаров, виды таможенной декларации Таможенное декларирование - заявление декларантом таможенному органу сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров. Товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях, установленных в соответствии с Таможенным кодексом Таможенного союза (далее - ТК ТС). ТК ТС предусматривает 2 формы декларирования - письменная и электронная. Виды таможенной декларации: 1) декларация на товары; 2) транзитная декларация; 3) пассажирская таможенная декларация; 4) декларация на транспортное средство.

Формы и порядок заполнения декларации на товары определяются решением Комиссии Таможенного союза от 20.05.2010 № 257. Предусмотрена возможность при соблюдении определенных условий использовать транспортные (перевозочные), коммерческие и (или) иные документы в качестве декларации на товары с предоставлением упрощенной формы в виде письменного заявления или перечня товаров (решение Комиссии Таможенного союза от 20.05.2010 № 263). В отношении экспресс-грузов может подаваться упрощенная форма заявления, а в отношении других товаров стоимостью не более 1000 евро в эквиваленте - заявление в произвольной письменной форме. Представление Перечня товаров, например, допускается в отношении товаров, предназначенных для проведения спортивных соревнований и тренировок, концертов, конкурсов, фестивалей, религиозных, культурных и иных подобных мероприятий, демонстраций на выставках, ярмарках, а также для проведения и освещения официальных и иных мероприятий в средствах массовой информации и заявляемых под таможенные процедуры временного ввоза (допуска) или временного вывоза на срок до одного года, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов. Декларант товаров Предусмотрена возможность осуществления таможенного декларирования товаров как самим декларантом, так и таможенным представителем по его поручению. Декларантами могут быть: 1) лицо государства - члена Таможенного союза: заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена; имеющее право владения, пользования и (или) распоряжения товарами - при отсутствии внешнеэкономической сделки; 2) иностранное лицо: физическое лицо, перемещающее товары для личного пользования; лицо, пользующееся таможенными льготами в соответствии с главой 45 ТК ТС; организация, имеющая представительство, созданное на территории государства - члена Таможенного союза в установленном порядке, при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств; лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства - члена Таможенного союза; 3) для заявления таможенной процедуры таможенного транзита - лица, указанные в подпунктах 1) и 2) настоящей статьи, а также: перевозчик, в том числе таможенный перевозчик; экспедитор, если он является лицом государства - члена Таможенного союза. Выпуск товаров Выпуск товаров должен быть завершен таможенным органом не позднее одного рабочего дня, следующего за днем регистрации таможенной декларации. В отношении товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определяется Комиссией Таможенного союза, срок выпуска сокращен до четырех часов с момента регистрации декларации на товары. Основаниями для выпуска являются: 1) таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров в соответствии с ТК ТС и (или) иными международными договорами государств - членов Таможенного союза, за исключением случаев, когда в соответствии с законодательством государств - членов Таможенного союза указанные документы могут быть представлены после выпуска товаров; 2) лицами соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру в соответствии с ТК ТС, а при установлении таможенных процедур в соответствии с: пунктом 2 статьи 202 ТК ТС - международными договорами государств - членов Таможенного союза; пунктом 3 статьи 202 ТК ТС - законодательством государств - членов Таможенного союза; 3) в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение их уплаты в соответствии с ТК ТС. Выпуск товаров производится должностным лицом таможенного органа путем проставления отметок в декларации на товары (штампа " Выпуск разрешен" ). При несоблюдении условий выпуска товаров таможенный орган не позднее дня истечения срока выпуска товаров отказывает в выпуске товаров. Таможенный орган оформляет отказ в выпуске в порядке, определенном вышеуказанным решением Комиссии Таможенного союза от 20.05.2010 № 262. Внимание При заполнении расчетных документов особое внимание необходимо обратить на обязательное заполнение следующих полей: (104) - показатель кода бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации: КБК 153 1 10 09000 01 0000 180 " Авансовые платежи в счет будущих таможенных и иных платежей" (107) - восьмизначный код таможенного органа в соответствии с классификацией таможенных органов в Российской Федерации, осуществляющего администрирование платежа. Ставки вывозных таможенных пошлин на некоторые товары, вывозимые из Российской Федерации за пределы государств - членов Таможенного союза, приведены в соответствие с обязательствами Российской Федерации после ее присоединения к ВТО. Вывозные пошлины не могут рассматриваться в качестве ассигнований в свете Соглашения ВТО о субсидиях и компенсационных мерах. Прямое субсидирование экспорта в соответствии с нормами ВТО также запрещено. Возврат (зачет) вывозных таможенных пошлин в Российской Федерации производится в порядке, установленном главой 17 Федерального закона " О таможенном регулировании в Российской Федерации" Таможенные сборы за таможенные операции уплачиваются по ставкам, установленным постановлением Правительства Российской Федерации от 28 декабря 2004 г. № 863 " О ставках таможенных сборов". Согласно пункту 2 статьи 72 ТК ТС виды и ставки таможенных сборов устанавливаются законодательством государств - членов Таможенного союза В силу статей 72 ТК ТС и 123 Федерального закона от 27.11.2010 № 311-ФЗ " О таможенном регулировании в Российской Федерации" таможенный сбор - обязательный платеж, взимаемый таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, хранением товаров, а также за совершение иных действий, установленных ТК ТС и (или) законодательством государств - членов Таможенного союза. Льготы по уплате таможенных сборов определяются законодательством государств-членов Таможенного союза. Случаи освобождения от уплаты таможенных сборов за таможенные операции в отношении вывозимых товаров установлены пунктом 1 статьи 131 Федерального закона от 27.11.2010 № 311-ФЗ " О таможенном регулировании в Российской Федерации". Следует отметить, что, в отличие от ввозных таможенных пошлин, вывозные пошлины применяются только в отношении ограниченного круга товаров, главным образом, сырьевых и промышленных полуфабрикатов (природный газ, нафталин, древесина, некоторые виды рыбы, металлы и т.п.). При экспорте остальных товаров вывозные пошлины не взимаются.

Процедуры подтверждения соблюдения запретов и ограничений, прав интеллектуальной собственности, требований валютного законодательства Алгоритм совершения таможенных операций (редакция от 23.10.2014 г.) Памятка для участников внешнеэкономической деятельности “Алгоритм совершения таможенных операций”, подготовленная Федеральной таможенной службой России, размещена на официальном сайте Дальневосточного таможенного управления (www.dvtu.customs.ru) в разделе “Информация для участников ВЭД” подразделе “Алгоритм совершения таможенных операций”. В памятке содержится информация: - о порядке совершения таможенных операций при перемещении товаров через таможенную границу Таможенного союза; - о стране происхождения и таможенной стоимости товаров; - об уплате таможенных платежей, авансовых платежей, пеней, процентов, штрафов; - о процедурах подтверждения соблюдения запретов и ограничений, прав интеллектуальной собственности, требований валютного законодательства; - об информировании и консультировании (с адресами и телефонами таможенных органов, куда можно обратиться за информированием и консультированием); - о праве участников внешнеэкономической деятельности на обжалование решений, действий (бездействия) таможенных органов и их должностных лиц (с адресами органов, куда можно жаловаться). Памятка дает пошаговый алгоритм действий участников внешнеэкономической деятельности и таможенных органов при проведении указанных выше операций, напоминает о закрепленных законодательством сроках их проведения, даёт ссылки на устанавливающие документы и другую актуальную информацию. Памятка будет полезна участникам внешнеэкономической деятельности и всем, кто интересуется практическими аспектами внешнеторговой деятельности.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1248; Нарушение авторского права страницы