|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет показателей прибыли и рентабельности ⇐ ПредыдущаяСтр 4 из 4

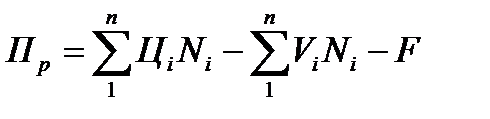

Прибыль от реализации продукции (Пр):

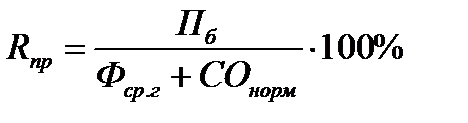

Для оценки степени рентабельности предприятия рассчитывается показатель рентабельности производства:

где Пб – балансовая прибыль (принять равной прибыли от реализации), руб.; Фср.г – среднегодовая стоимость основных фондов, руб.; СОнорм. – среднегодовой остаток нормируемых оборотных средств, руб. (принять равным 80 % от среднегодового остатка оборотных средств).

Рентабельность продукции:

ЗАКЛЮЧЕНИЕ Предприятия как хозяйствующие субъекты после государственной регистрации, приобретая статус юридического лица, делятся на три модели. Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Утрачивая вещные права, учредители взамен приобретают права обязательственные – права требования к юридическому лицу: участвовать в управлении, получать дивиденды и т.д. По этой модели строятся хозяйственные товарищества и хозяйственные общества, а также производственные и потребительские кооперативы. Вторая модель отличается тем, что учредитель, передавая юридическому лицу во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо приобретает в дальнейшем в процессе своей деятельности. Вещными правами на одно и то же имущество обладают учредитель-собственник и само юридическое лицо, которому имущество принадлежит производном от собственности праве собственности праве хозяйственного ведения или оперативного управления. К этой модели относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственниками учреждения: министерства, ведомства, школы, институты, больницы и т.п. Третья модель предполагает, что юридическое лицо становится собственником всего принадлежащего ему имущества. В отличии от первой и второй модели учредители никакими имущественными правами по отношению к юридическому лицу – ни обязательственными, ни вещными – не обладают. К числу таких юридических лиц относятся общественные и религиозные организации, благотворительные и иные фонды, объединения юридических лиц (ассоциации, союзы). Различие между тремя моделями проявляются в частности, в момент ликвидации предприятия. Участники предприятия, построенного по первой модели, вправе претендовать на часть оставшегося имущества, которая соответствует их доле. Учредитель предприятия, построенного по второй модели, получает все, что осталось после расчетов с кредиторами. При третьей модели учредители никаких прав на оставшееся имущество вообще не приобретают.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 1. Экономика предприятия: экзаменационные ответы / Под ред. проф. Пелиха А.С. Ростов н/д: «Феникс», 2010.-416с. 2. Скляренко В.К., Прудников В.М. Экономика предприятия: Конспект лекций.: ИНФРА-М, 2010.-208с. 3. Козырев В.М. Основы современной экономики: учебник для вузов.-М., 2011.-403с. 4. Экономика / Под редакцией А.С.Булатова. - М., 2010.-482с. 5. Рузавин.Г.И. Основы рыночной экономики. М.: ЮНИТИ-ДАНА. 2012.-285с. 6. Анализ хозяйственной деятельности в промышленности: Учебник / Г.Г.Виноградов, О.Ф.Мигун и др.; Под общ. ред. В.И.Стражева.-Мн.: Выш.шк., 2011.-363с. 7. Кабаков В.С., Порховник Ю.М., Зубов И.П. Менеджмент. – Л.: Лениздат, 2010.-325с. 8. 1.Экономика предприятия: учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА – М, 2010. – 432 с. – (Серия «Высшее образование»). 9. Экономика фирмы: учеб. Пособие для студ. сред. проф. учеб. Заведений / [Т.В. Муравьева, Н.В. Зиньковская, Н.А. Волкова]; под ред. Т. В. Муравьевой. – 2-е изд., перераб. и доп. – М.: Издательский центр «Академия», 2010. – 400 с. 10. Справочник директора предприятия / Под. ред. М.Г. Лапусты. 5-е изд., испр., измен. и доп. – М.: ИНФРА – М, 2011. – 750 с. – (справочники «ИНФРА – М»).

ПРИЛОЖЕНИЕ А

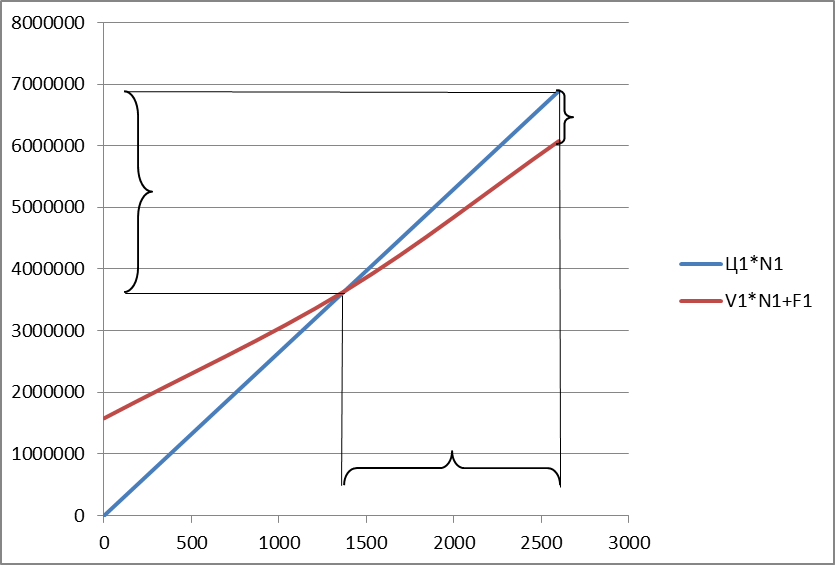

График безубыточности для изделия 1

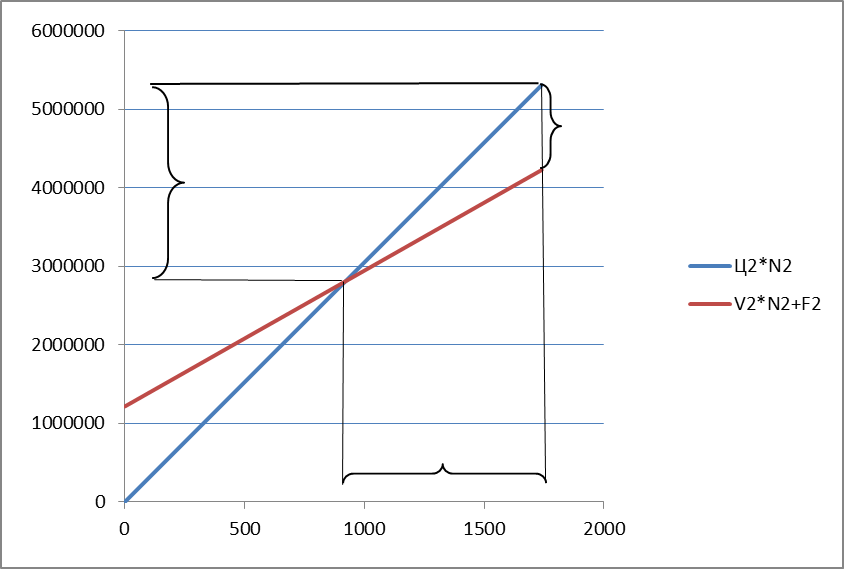

График безубыточности для изделия 2

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 523; Нарушение авторского права страницы

, руб.

, руб. руб.

руб. ,

,