|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ показателей и проблем развития страховой отрасли Российской Федерации⇐ ПредыдущаяСтр 31 из 31

Развитие страховой отрасли России характеризуют следующие тенденции и показатели. Количество страховщиков (страховых организаций и обществ взаимного страхования) в период с 2007 г. по 2011 г. сократилось на 20 %. В 2007 году в едином государственном реестре субъектов страхового дела числилось 857 страховых организаций, в конце 2011 г. – 579.

Количество страховых брокеров продолжает расти – с 87 в 2007 г. до 181 в 2011 г. (увеличение более чем в 2 раза).

Величина совокупного уставного капитала страховых организаций за 2007-2011 гг. увеличилась с 156, 4 млрд. руб. до 187, 9 млрд. руб. Средний размер уставного капитала, приходящийся на одного страховщика, за анализируемый период продолжал расти и составил в 2011 году 324, 5 млн. руб., увеличившись за 5 лет на 80 %. Указанный рост обусловлен повышением требований к финансовой устойчивости страховых организаций, в связи с принятием федеральных законов от 22 апреля 2010 года № 65-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и отдельные законодательные акты Российской Федерации» и от 29 ноября 2010 года № 313-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном медицинском страховании в Российской Федерации», в соответствии с которыми с 1 января 2012 года повышены требования к минимальному размеру уставного капитала страховых организаций до 4 раз. Данные изменения страхового законодательства привели к активизации процессов увеличения уставного капитала страховщиков, слиянию и поглощению страховых организаций, а также к пересмотру приоритетов деятельности страховых организаций, в частности, в отношении необходимости наличия лицензии на перестрахование.

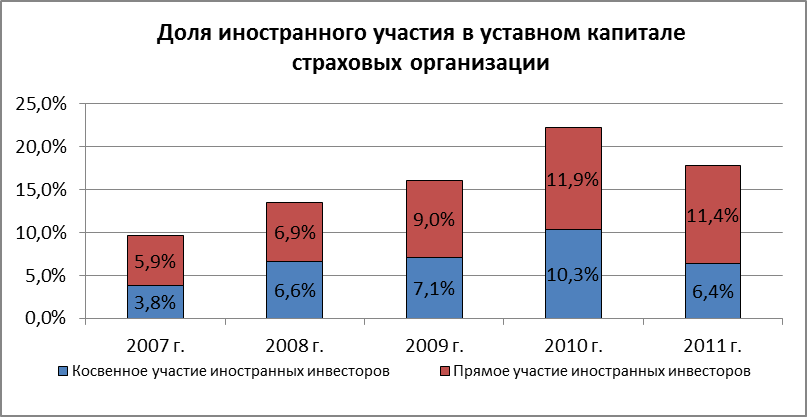

Увеличилась доля иностранного участия в уставных капиталах страховых организаций (с 9, 7% в 2007 году до 22, 2% в 2010 году и до 17, 8% в 2011 году), при этом законодательно установленное ограничение в 25% на конец 2010 года было практически достигнуто.

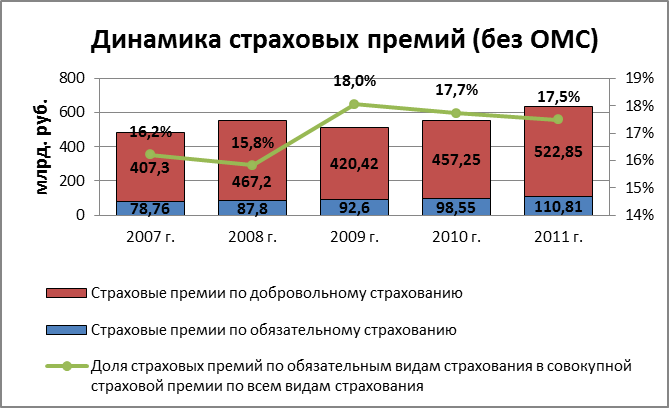

Совокупная страховая премия российских страховщиков за 2011 г. составила 663, 7 млрд. руб. (прирост 37% по сравнению с 2007 г.), выплаты – 303, 1 млрд. руб. (прирост 49% по сравнению с 2007 г.). В 2009 году наблюдалось повышение коэффициента страховых выплат, вызванное снижением суммы страховых премий, собранных страховщиками, и уменьшением свободных денежных средств у населения в связи с финансовым кризисом. В целом же в период с 2007 г. по 2011 г. коэффициент страховых выплат увеличился на 3, 8 процентных пункта.

В структуре общей страховой премии (кроме ОМС) по-прежнему основная часть приходится на имущественное страхование, однако его доля в общем объеме страховой премии постепенно снижается. Так, за 2011 год она снизилась на 5 процентных пунктов по сравнению с 2007 годом. Доля страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств в структуре страховых премий остается практически неизменной. В 2010 году отмечен рост доли страховых премий по страхованию жизни и иным видам личного страхования в общем объеме страховых премий. С 1 января 2012 года в сфере обязательного медицинского страхования (ОМС) коренным образом изменилась система финансирования. В соответствии с Федеральным законом от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании» страховые медицинские организации, осуществляющие деятельность в сфере ОМС, больше не признают страховые платежи в составе доходов, не формируют страховые резервы по ОМС, не отражают страховые выплаты при оплате счетов медицинских организаций. Все средства обязательного медицинского страхования признаются средствами целевого финансирования (целевыми средствами), а их движение (получение от источника финансирования и направление на оплату медицинской помощи застрахованным лицам оказанной медицинскими организациями) не отражаются как страховые операции. В 2011 году доля страховых платежей (страховых премий) по ОМС в общей сумме страховых премий по всем видам страхования составляла 50 %, их превышение по сравнению с 2007 г. составило 13 %.

Доля страховых премий по обязательным видам страхования (без ОМС) в общем объеме страховых премий в 2011 году составила 17, 5 % и снизилась на 1, 5 процентных пункта по сравнению с 2009 г., в связи со спадом, вызванным финансовым кризисом. В 2012-2013 гг. предполагается рост страховых премий по договорам обязательного страхования в связи с введением новых видов обязательного страхования: обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

За 9 месяцев 2012 г. по страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте объем страховых премий составил 7, 5 млрд. рублей. В 2013 г. рост страховых премий продолжится в связи с распространением норм законодательства на опасные объекты, находящиеся в государственной и муниципальной собственности.Страховые премии (взносы) по страхованию жизни составили в 2011 году 34, 7 млрд руб., выплаты – 7, 7 млрд руб. Устойчивый рост страховых премий по страхованию жизни наблюдался со II-го квартала 2009 года и сохранялся на протяжении 2010-2011 гг. Данная тенденция отразилась на увеличении объема страховых премий данного сегмента страхового рынка в 2011 г. на 120% по сравнению с 2009 годом. С 2009 года наблюдается умеренный рост страховых премий по таким видам страхования, как страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика и пенсионном страховании. По видам страхования жизни на случай смерти, дожития застрахованных лиц до определенного возраста или срока либо наступления иного события в их жизни, наблюдается заметный рост страховых премий в 2010 году на 45% по сравнению с показателем 2009 года (18, 4 млрд руб. против 12, 6 млрд руб. в 2009 году) и достиг уровня 2007 года. Объем страховых премий на душу населения за анализируемый период увеличился на 65 %, в то время как количество заключенных договоров страхования снизилось на 13 %, количество заключенных договоров страхования в 2011 г. снизилось по сравнению с 2010 г. на 24 %. Активизация экономических процессов, происходящих в стране, и рост доходов населения отразился на состоянии финансового, и в том числе страхового, рынка. Спрос на страховые услуги начиная с 2010 г. постепенно восстанавливается.

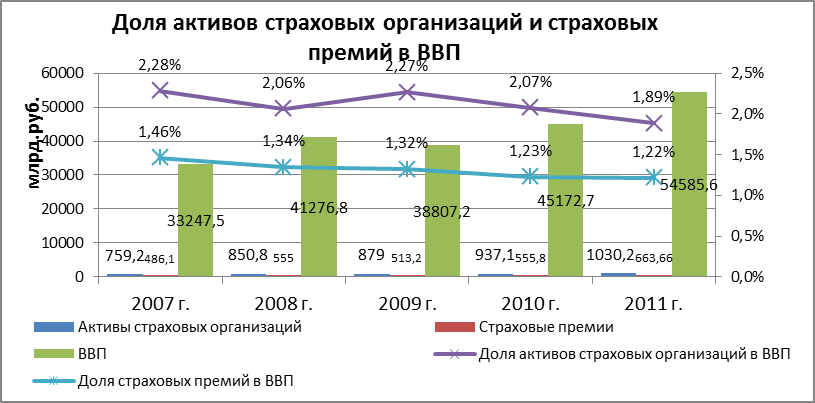

Доля страховых премий в ВВП на протяжении последних 5 лет остается сравнительно стабильной, при этом объем премий по видам страхования, кроме обязательного медицинского страхования, растет темпами меньшими, чем ВВП. В 2011 году доля страховых премий в ВВП составила 1, 22 %.

Активы страховых организаций за период с 2007 по 2011 гг. увеличились с 759, 2 млрд. руб. до 1030, 2 млрд руб. Рынок страховых услуг в настоящее время характеризуется стабильно высокой концентрацией. Так, в 2009 году более половины объема рынка добровольного страхования контролировалось 11 страховыми группами, в 2011 году на 9 крупнейших страховых групп приходится 61, 25% объема услуг страхового рынка. Финансово-экономический кризис 2008-2009 гг. оказал влияние на деятельность страховщиков: - сократились объемы страховых премий, особенно по имущественным видам страхования (средств наземного транспорта, имущества физических и юридических лиц); - увеличились объемы страховых выплат, в том числе по массовым видам страхования (КАСКО, имущество физических лиц), зачастую страховые выплаты производились за счет средств, поступавших от вновь заключаемых договоров страхования, а не за счет страховых резервов, сформированных по действующим договорам, что значительно снизило способность исполнения страховщиками обязательств; - страховщики сокращали издержки и расходы на ведение дела, штат сотрудников, фонды оплаты труда, минимизировали размеры страховых выплат, или задерживали их осуществление. При этом преследовалась цель – сохранить достаточный объем страховых премий для обеспечения устойчивого финансового положения. В течение последних нескольких лет практически отсутствовало предложение новых страховых продуктов и услуг, инновационных идей по новым видам добровольного страхования. На фоне роста ценовой конкуренции, перераспределения страховых премий, сегментации страхового рынка, исходя из рентабельности страховых операций, вне страховой защиты оказались многие потенциальные потребители страховых услуг (например, граждане, проживающие в сельской местности, малые предприятия и др.). Развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги. Таким образом, можно выделить ряд проблем страхового рынка: - снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями; - низкий уровень оказания посреднических услуг потребителям: страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений; - налогообложение страхователей - потребителей страховых услуг, не способствует проявлению их страховых интересов; - ограниченность предложений страховых услуг, ориентированных на различные категории потребителей; - низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом; - пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков, отсутствие уполномоченного по защите прав и интересов потребителей страховых услуг (физических лиц); - увеличение числа профессиональных объединений страховщиков (ассоциаций), в том числе за счет создаваемых под конкретные виды страхования, делает представление интересов отрасли дорогостоящим и недостаточно эффективным; - повышение уровня расходов на ведение дела и управленческих расходов в объеме страховой премии, влияющих на исполнение обязательств по договорам страхования, снижение рентабельности и эффективности деятельности; - недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования; - страхование жизни сдерживается высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления; недостаточное участие страховщиков в возмещении убытков по катастрофическим рискам, тогда как большая часть средств возмещается из федерального бюджета и бюджетов субъектов Российской Федерации.

Примечание: по материалам проекта Стратегии развития страховой деятельности в Российской Федерации до 2020 года http: //www.minfin.ru/common/img/uploaded/library/2012/11/proekt_rasporyazheniya * - здесь и далее «*» помечены термины, определение которых указано в разделе 1.2 Правил страхования Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1527; Нарушение авторского права страницы