|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценки суммарных финансовых потоков.

В первом году с учетом периода строительства прибыль большого завода (1 вариант) составит 20 млн. при высоком спросе и всего 5 при низком. Прибыль 1-й очереди (2-й сценарий) достигнет 13 млн при высоком спросе и окажется не ниже 9 млн. при низком.

Если учесть переходные периоды при изменении спроса и суммировать дисконтированные финансовые потоки за 2-й - 5-й годы CF2 + CF3/(1+k) + CF4/(1+k)2 + CF5/(1+k)3 то можно получить следующие данные для прибыли до конца периода планирования:

При постоянно высоком спросе: большой завод – 118 млн. (по 40 млн. в течение четырех лет с учетом дисконта, т.е. в ценах 2-го года), 2-е очереди второго завода – 108 млн., одна очередь – 56 млн.

При исправлении спроса с низкого на высокий: большой завод – 101 млн., первая очередь второго – 52 млн. (с учетом затрат на маркетинг в объеме 2 млн.).

При постоянно низком спросе: большой завод – 28 млн., первая очередь второго – 39 млн. (с учетом затрат на маркетинг в объеме 2 млн., не давших результата).

При падении спроса во втором году: большой завод – 45 млн., 2-е очереди второго завода – 34 млн., одна очередь – 44 млн.

Общая формула для NPV:

NPV = I0 (или, иначе, CF0) + CF1/(1+k)1 + CF2/(1+k)2 + CF3/(1+k)3 + CF4/(1+k)4 + … + CFn/(1+k)n

в данном случае преобразуется к виду:

NPV = I0 + (CF1 + I1)/(1+k)1 + CF2-5/(1+k)2

Критерии принятия решений в условиях полной неопределенности

Вероятности Pj для состояний окружения неизвестны, но есть основание считать, что они сравнимы.

Критерий МАКСИМИНА — для каждой альтернативы выбрать состояние окружения с наименьшим выигрышем (считать, что случиться самое худшее - минимальный выигрыш). Выбрать ту альтернативу, для которой этот выигрыш максимален ( закоренелый пессимист, ретроград ).

Критерий МАКСИМАКСА —выбирать ту альтернативу, которая может привести к максимальному выигрышу ( оголтелый авантюрист ).

Критерий МИНИМАКСНЫХ СОЖАЛЕНИЙ (минимаксных упущенных возможностей) — для каждой альтернативы выбрать состояние окружения с наибольшими упущенными возможностями. Выбрать ту альтернативу, для которой эти упущенные возможности наименьшие ( умеренный пессимист ). Критерий недостаточно основания (P. Laplace) — приписать каждому состоянию окружения одинаковую вероятность, рассчитать ожидаемый выигрыш (или ожидаемый риск) для каждой альтернативы и выбрать альтернативу с максимальным ожидаемым выигрышем (минимальным ожидаемым риском).

Построение и анализ дерева решений для проблемы компании «Марусина Услада»

Запустите файл надстройки « Decision Tree 64 NN.nn.xlam», при получении сообщения об опасности макросов ответьте «Включить макросы» (вся рабочая часть надстройки и есть макросы, т.е. программа на языке VBA).

Можно так же записать файл в директорию C: \Users\Пользователь\AppData\Roaming\Microsoft\AddIns и после этого подключать надстройку как мы делали при подключении «Поиска решения». Но используйте только один вариант, пожалуйста.

1. Откройте новую книгу MS Excel. Выберите кнопку

На листе автоматически выделяется ячейка G2 со звездочкой - это место, с которого дерево начнет расти, поэтому никогда не стирайте такие звездочки до завершения построения дерева решений.

2. Далее мы должны предусмотреть развилку из трех обсуждавшихся вариантов решения, где мы могли бы выбрать: строить ли нам завод или нет и если строить, то какой сценарий выбрать, сразу полный вариант завода или поэтапно, сначала первую очередь. Чтобы добавить такую развилку, на панели «Добавить развилку событий» выберите опцию «Выбор решения», измените количество ветвей на 3 и нажмите кнопку «Добавить».

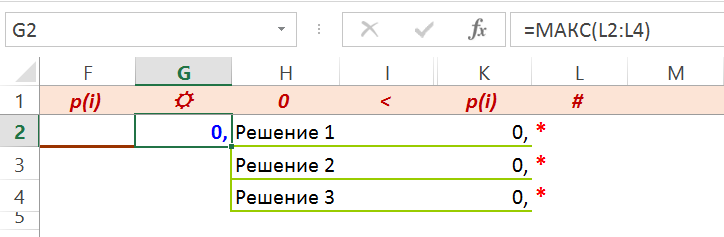

3. Новый вид листа MS Excel показан на следующем рисунке.

Обратите внимание, что на месте звездочки появился синий ноль (под которым вы можете разглядеть формулу =МАКС(L2: L4)). Если ноль оказался красным и формула под ним другая (а развилка не зеленая, а оранжевая), значит вы ошиблись и добавили развилку «Варианты будущего» вместо развилки «Выбор решения». В этом случае, поставьте курсор в начало развилки на красный ноль, щелкните по кнопке «Удалить» панели «Продолжение дерева от узла» и добавьте правильную развилку.

4. Замените автоматически сгенерированные названия ветвей в добавленной развилке решений (ячейки H2: H4) соответственно на «Нормальной мощности» и «Осторожный вариант» и «Отказаться от проекта», чтобы придать дереву решений «человеческое лицо».

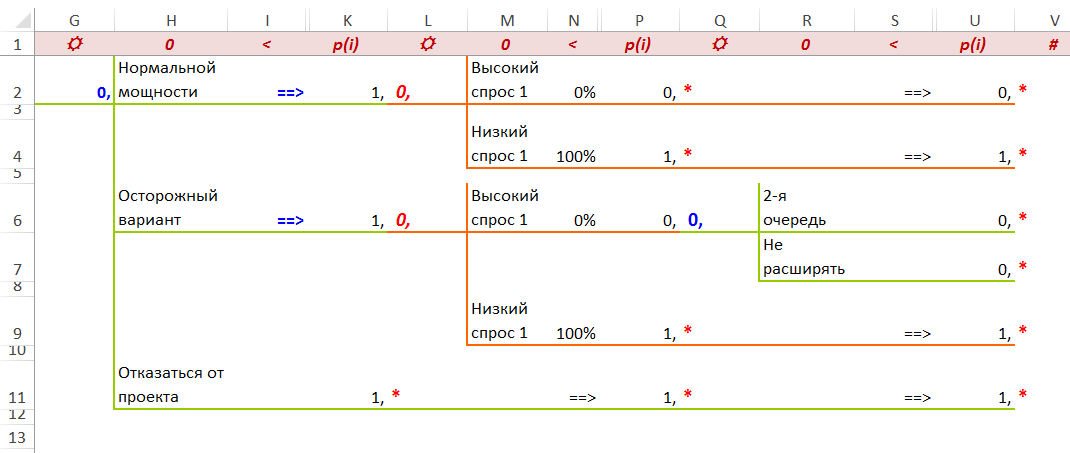

5. Щелкните ячейку L2, выберите вид развилки «Варианты будущего», измените число ветвей на 2 и щелкните кнопку «Добавить» панели «Добавить развилку событий». Таким образом мы отразили возможные варианты спроса после строительства большого завода. В ячейках M2 и M3 автоматически сгенерированные комментарии типа «Вариант 1» так же заменим на значащие «Высокий спрос 1» и «Низкий спрос 1».

Добавленная развилка отражает случайный выбор варианта, поэтому тут же предусмотрено место для задания вероятностей каждого сценария. Пока мы не будем задавать эти вероятности.

6. В ячейке L5 должна быть развилка в точности повторяющая развилку в ячейке L2, так как эти события не зависят от размера завода. Здесь можно либо повторить действия, выполненные для ячейки L2, либо скопировать сформированную развилку и вставить ее в L5. Но делать это нужно средствами надстройки!

Итак, выделите ячейку L2, щелкните по кнопке «Копировать» панели «Продолжение дерева от узла», переставьте курсор на звездочку в ячейку L5 и щелкните по кнопке «Вставить». Развилка из ячейки L2 будет скопирована в ячейку L5 с соблюдением привил формирования дерева решений.

7. При высоком спросе в варианте «Осторожный вариант» следует предусмотреть возможность строительства второй очереди, поэтому в ячейку Q5 следует добавить развилку «Выбор решения» из двух ветвей и переименовать возможные решения в «2-я очередь» и «Не расширять».

8. Применим здесь инструмент «Дерево» -> «Выровнять», чтобы выровнять длины ветвей (все равно, какая ячейка выделена). Это не обязательная вещь, просто дополнительное удобство при построении дерева решений.

Теперь в верхних пяти звездочках нужно добавить развилки, описывающие изменения спроса во втором периоде и до конца пятого года.

9. В ячейку V2 вставим развилку «Варианты будущего» с двумя ветвями: «Сохранится высокий спрос 2-5» и «Спрос упал 2-5».

10. Скопируем эту развилку и вставим ее в продолжение зеленых ветвей высокого спроса осторожного варианта проекта.

11. В ячейках V5 и V13 нужны развилки, показывающие, удалось ли исправить спрос или нет. Вставим в них развилки «Варианты будущего» и заменим названия ветвей.

Снова сделаем выравнивание дерева. В результате получим следующее дерево решений.

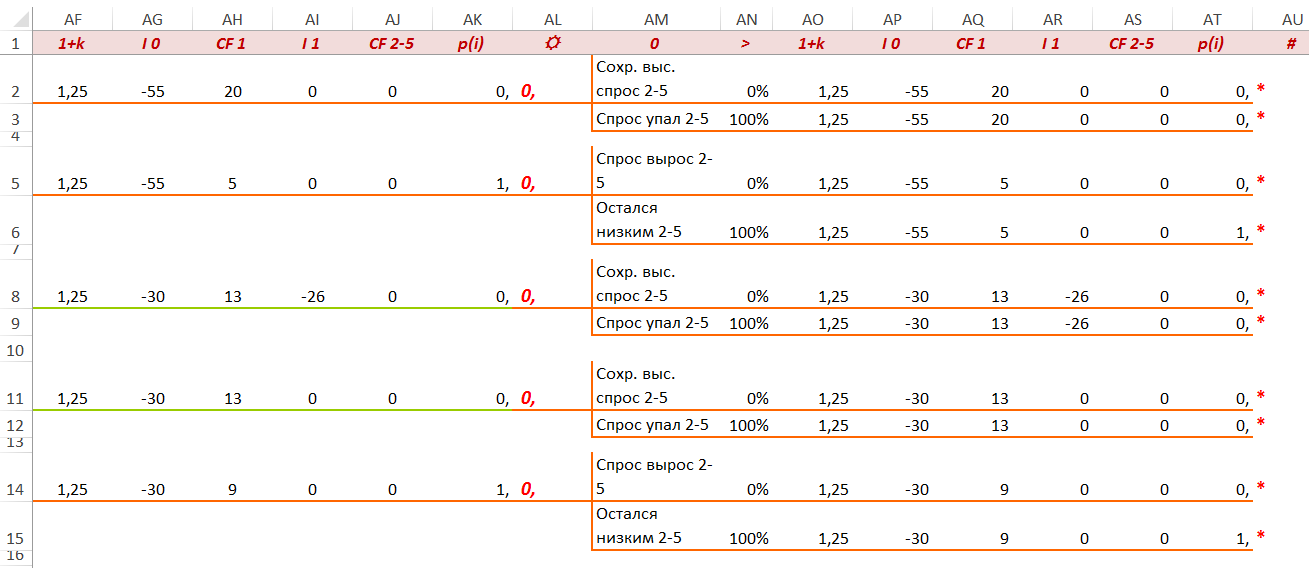

12. Для расчетов по дереву решений удобно использовать специальные дополнительные поля – переменные. По умолчанию всегда имеется не менее одной переменной (в скрытых столбцах дерева). Если щелкнуть радиокнопку «Показать» внизу окна надстройки в панели «Переменные», можно будет увидеть скрытые столбцы (E и далее с заголовком _1).

Так как нам требуется 5 переменных: k, I0, CF1, I1 и СF2-5, то нужно добавить еще 4. Для этого в окошке «Переменные» -> «Добавить» установим значение 4 и щелкнем кнопку «Добавить».

Итак, добавим переменные и заменим их безличные имена на значащие. Вместо ставки дисконтирования удобно задать сразу величину 1+ k.

Обратите внимание, что все вводимые данные тиражируются автоматически вправо от места изменения.

13. Теперь можно задать все имеющиеся финансовые данные. В самом начале можно задать только ставку дисконтирования, поэтому в ячейке E2 запишем 1, 25.

После развилки «Нормальной мощности\ Осторожный вариант\ Отказаться от проекта» можно задать начальные инвестиции I0: либо -55, либо -30, либо 0 соответственно в ячейках О2, О8, О17.

После развилок Высокий спрос\Низкий спрос для Большого и Малого заводов можно задать соответствующие финансовые потоки CF1 (Y2, Y5, Y8, Y14): 20, 5, 13 и 9 млн.

За развилкой 2-я очередь\Не расширять можно указать объем инвестиций для достраивания завода: -26 в ячейке AI8.

После этого мы приходим к последнему поколению развилок событий, определяющих ситуацию со 2-го по 5-й год.

Выпишем из условий кейса данные для столбца AS. По порядку это будут числа 118, 45, 101, 28, 108, 34, 56, 44, 52, 39.

14. Теперь вместо оконечных звездочек можно ввести формулу NPV. Введем ее один раз и скопируем в остальные ячейки со звездочкой.

Дерево построено.

Для удобства можно снова скрыть переменные, чтобы дерево стало компактнее.

Критерий МАКСИМИНА — для каждой альтернативы выбрать состояние окружения с наименьшим выигрышем (считать, что случится самое худшее - минимальный выигрыш). — выбрать ту альтернативу, для которой этот наименьший выигрыш самый большой ( закоренелый пессимист, ретроград ).

Для первой альтернативы – строить сразу завод нормальной мощности – самым худшим сценарием событий из 4 возможных оказывается постоянно низкий спрос, т.е. последовательность «Низкий_спрос_1 – Спрос остался низким 2-5». При этом NPV проекта оказывается отрицательным и примерно равным -33 млн.

Для третьей альтернативы – отказ от проекта – все очевидно. В худшем случае NPV = 0.

Для второй альтернативы – осторожного варианта развития проекта частями – ситуация несколько сложнее, поскольку возможно, что придется принимать и решение о расширении завода (и тоже на основе критерия МАКСИМИНА). Здесь будем решать проблемы в порядке обратном поступлению. Если мы решим строить 2-ю очередь, то в соответствии с ожиданиями пессимиста спрос упадет на весь оставшийся срок и NPV проекта окажется вблизи -18-19 млн. Если мы решим не расширять завод, то спрос все равно упадет, но NPV останется положительной (8, 6 млн.). Из двух этих вариантов максиминный критерий советует выбрать лучший. Таким образом, ветвь «2-я очередь» нужно отбросить, т.е. при высоком спросе мы заложимся на сохранение половинной мощности завода.

Далее вновь вступает в силу закон Паркинсона – случится самое худшее. Если при высоком спросе объективно самое худшее: NPV=8, 6 млн., то при низком спросе самое неприятное – сохранение низкого спроса в дальнейшем с NPV≈ 2 млн. Здесь мы должны признать, что самый плохой для нас сценарий тот же, что и для первой альтернативы – постоянно низкий спрос. Итоговое NPV=2, 16 млн.

Резюме.

Для альтернативы «Номинальная мощность» NPV= -33, 1 млн. Для альтернативы «Осторожный вариант» NPV= 2, 16 млн. Для альтернативы «Не реализовывать проект» NPV= 0 млн.

Наилучший выбор в соответствии с критерием МАКСИМИНА – «Осторожный вариант» с поэтапной реализацией проекта.

Критерий МАКСИМАКСА — для каждой альтернативы выбрать состояние окружения с наибольшим выигрышем (считать, что вам повезет). — выбрать ту альтернативу, для которой этот наибольший выигрыш самый большой ( авантюрист, безудержный оптимист ).

Для первой альтернативы – строить сразу завод нормальной мощности – самым лучшим сценарием событий из 4 возможных оказывается постоянно высокий спрос, т.е. последовательность «Высокий_спрос_1 – Сохраняется высокий спрос 2-5». Формально, чтобы заставить древо решений показать правильный выбор, нужно в ветках с наилучшим результатом вписать вероятность 100% (случится ЭТО). Сначала в ячейках AN2 и AN5 на концах ветвей, затем в ячейке V2, т.к. станет видно, что результат этой ветви лучше. При этом NPV проекта оказывается равным 36, 5 млн.

Для третьей альтернативы – отказ от проекта – снова все очевидно. В лучшем случае NPV = 0.

Для второй альтернативы – осторожного варианта развития проекта частями – опять приходится сначала анализировать развилку AC8: строить вторую очередь или нет. Сначала укажем 100%-ю вероятность для наиболее удачных для нас ветвей сохранения высокого спроса в AN8 и AN11. Теперь, если мы решим строить 2-ю очередь, то в соответствии с ожиданиями оголтелого оптимиста реализуется ветвь высокого спроса и NPV составит 28, 7 млн. А если решим не расширять завод, то спрос все равно останется высоким, но NPV получится существенно меньшей (16, 2 млн.). Поэтому из двух этих вариантов по критерию максимакса мы выберем «2-я очередь», а ветвь «Не расширять» отбросим. Далее, в развилке T8 «Высокий спрос 1 \ Низкий спрос 1» ветвь высокого спроса имеет лучшую оценку NPV: 28, 7 против 10, 5 для низкого спроса. Так что изменим вероятность для реализации ветви высокого спроса на 100% (ячейка V8). Получим для альтернативы «Осторожный вариант» NPV=28, 7 млн.

Резюме.

Для альтернативы «Номинальная мощность» NPV= 36, 5 млн. Для альтернативы «Осторожный вариант» NPV= 28, 7 млн. Для альтернативы «Не реализовывать проект» NPV= 0 млн.

Наилучший выбор в соответствии с критерием МАКСИМАКСА – «Номинальная мощность».

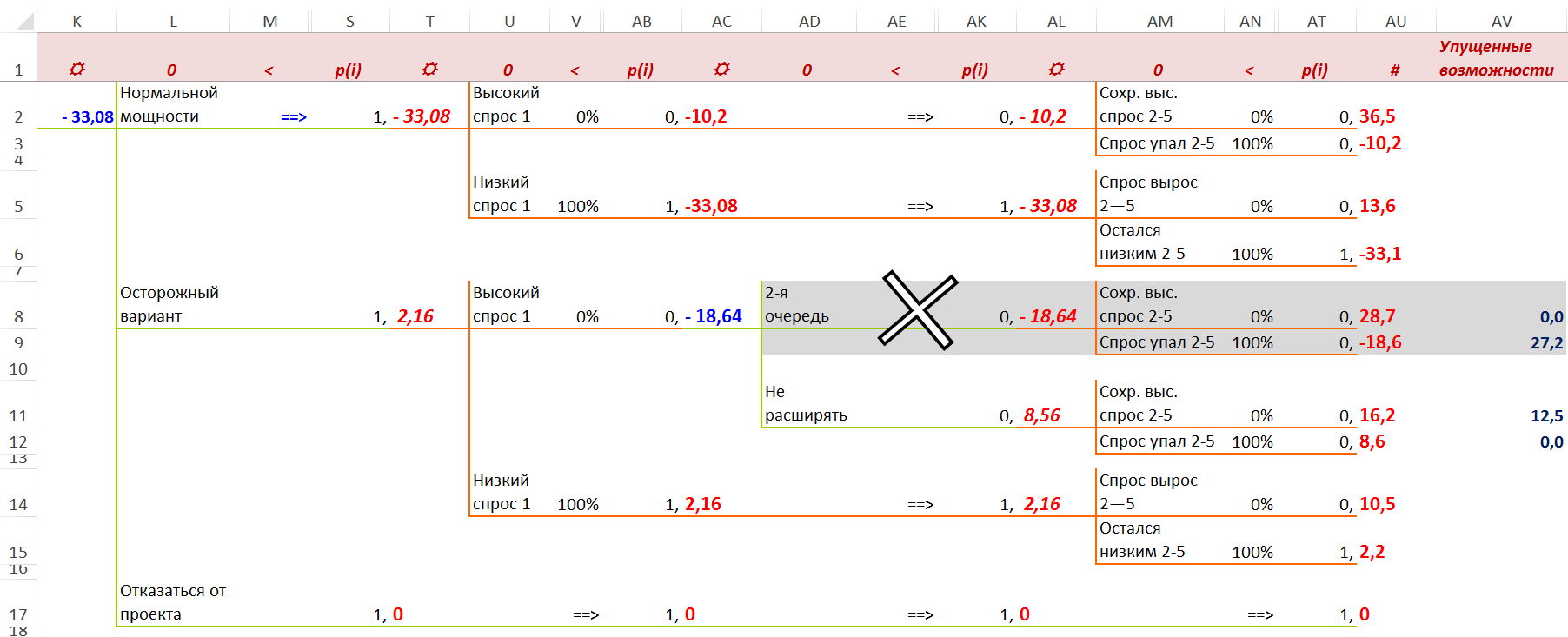

Критерий МИНИМАКСНЫХ СОЖАЛЕНИЙ (минимаксных упущенных возможностей) — для каждого варианта будущего вычислить упущенные возможности в сравнении с наилучшим вариантом выбора альтернативы; — для каждой альтернативы выбрать состояние окружения с максимальными упущенными возможностями; — выбрать ту альтернативу, для которой эти максимальные упущенные возможности наименьшие ( умеренный пессимист ).

В данном случае для вычисления упущенных возможностей нам придется все время сравнивать друг с другом результаты ветви из разных альтернатив, поэтому, во-первых, нужно с самого начала разобраться с развилкой выбора решения в ячейке AC8.

Тут у нас всего два сценария будущего: спрос сохранится высоким и спрос упадет. При сохраняющемся высоком спросе из двух вариантов финансового результата NPV=28, 7 и NPV=16, 2 лучший 28, 7, поэтому для него упущенные возможности 0 (запишем в AV8), а для AV11 (вторая ветвь этого же варианта будущего) упущенные возможности равны 28, 7 - 16, 2 = 12, 5.

При падающем спросе мы так же имеем два варианта NPV: -18, 6 если построили 2-ю очередь и 8, 6 – если нет. Таким образом, напротив лучшего результата NPV= 8, 6 млн. пишем упущенные возможности варианта «Спрос упал» - 0. А в ячейке AV9 вычисляем, что в сравнении наилучшим выбором упустили 8, 6 – (-18, 6) = 27, 2 млн.

Получается, что при выборе альтернативы «2-я очередь» максимальные упущенные возможности =МАКС(0; 27, 2) равны 27, 2, а при выборе «Не расширять» =МАКС(12, 5; 0) только 12, 5. В соответствии с критерием МИНИМАКСНЫХ СОЖАЛЕНИЙ следует выбрать альтернативу, для которой наиболее глубокие сожаления самые маленькие, т.е. «Не расширять завод». В этом случае ветвь «2-я очередь» далее можно отбросить и не учитывать в дальнейших расчетах, считая, что при высоком спросе расширения производства не будет.

Во-вторых, по тем же причинам нам не очень удобно в последней альтернативе иметь только одну ветвь. В реальности развилок там нет, но если нужно сравнивать финансовые результаты при различных сценариях будущего, то удобнее изобразить в нижней альтернативе все те же развилки, что и в альтернативе «Нормальная мощность», только с одинаковыми финансовыми итогами – 0.

Разметим для удобства одинаковые сценарии будущего (ветви с одинаковыми последовательностями вариантов будущего) в один цвет. Например, AU2, AU11, AU17 – высокий спрос после высокого спроса на первой стадии. AU3, AU12, AU18 – спрос упал после высокого спроса на первой стадии и т.д.

Теперь для группы сценариев будущего «Высокий спрос 1 – Сохраняется высокий спрос 2-5» (AU2, AU11, AU17) можно выделить максимальный финансовый результат (36, 5 млн.) и вычислить упущенные возможности для всех ветвей: - для AU2: 36, 5 - 36, 5 = 0; - для AU11: 36, 5 - 16, 2 = 20, 3; - для AU17: 36, 5 - 0 = 36, 5.

Для группы сценариев будущего «Высокий спрос 1 – Спрос упал 2-5» (AU3, AU12, AU18) максимальный результат 8, 6 млн, так что упущенные возможности для разных альтернатив: - для AU8: 8, 6 – (–10, 2) = 18, 8; - для AU12: 8, 6 – 8, 6 = 0; - для AU18: 8, 6 – 0 = 8, 6.

Для группы сценариев «Низкий спрос 1 – Спрос вырос 2-5» (AU5, AU14, AU20) наилучший результат 13, 6 млн, так что упущенные возможности для всех альтернатив: - для AU5: 13, 6 – 13, 6 = 0; - для AU14: 13, 6 – 10, 5 = 3, 1; - для AU20: 13, 6 – 0 = 13, 6.

Для группы сценариев «Низкий спрос 1 – Остался низким 2-5» (AU6, AU15, AU21) наилучший результат 2, 2 млн, так что упущенные возможности для всех альтернатив: - для AU6: 2, 2 – 33, 1 = 35, 1; - для AU15: 2, 2 – 2, 2 = 0; - для AU21: 2, 2 – 0 = 2, 2.

Таким образом выполнен пункт первый критерия МИНИМАКСНЫХ СОЖАЛЕНИЙ «— для каждого варианта будущего вычислить упущенные возможности в сравнении с наилучшим вариантом выбора альтернативы; »

Выберем для каждой альтернативы, в соответствии со вторым пунктом критерия «— для каждой альтернативы выбрать состояние окружения с максимальными упущенными возможностями; », максимальные упущенные возможности: 1. альтернатива «Завод нормальной мощности» - 35, 2 млн.; 2. альтернатива «Осторожный вариант» - 20, 3 млн.; 3. альтернатива «Отказаться от проекта» - 36, 5 млн.

И, наконец, в соответствии с третьим пунктом критерия «— выбрать ту альтернативу, для которой эти максимальные упущенные возможности наименьшие» выбираем альтернативу «Осторожный вариант» в качестве наилучшей.

Резюме.

Наилучший выбор в соответствии с критерием МИНИМАКСНЫХ СОЖАЛЕНИЙ – «Осторожный вариант».

Критерий принятия решений

Должны быть известны оценки вероятности для различных состояний окружения Pj (j - номер состояния окружения). Поскольку состояния окружения — взаимно исключающие и, в совокупности, исчерпывающие, сумма вероятностей всех состояний окружения всегда равна 1:

p1 + p2 + p3 + … + pn = 1

А. Для каждой альтернативы рассчитатьпо формулам средний ожидаемый выигрыш (Expected Monetary Value)

EMValt = p1*V1 + p2*V2 + p3*V3 + … + pn*Vn

или ожидаемые упущенные возможности (Expected Opportunity Loss)

EOLalt = p1*( V1макс – V1) + p2*( V2макс – V2) + p3*( V3макс – V3) + … + pn*( Vn макс – Vn)

где Vj - выигрыш (финансовый результат: CF, NPV и т.п.) для i-ой альтернативы при условии реализации j-ого состояния окружения; Vj макс - максимальный выигрыш для j-ого состояния окружения.

Б. Выбрать альтернативу с максимальным ожидаемым выигрышем (минимальными ожидаемыми упущенными возможностями).

Критерий недостаточного основания (критерий Лапласа) советует использовать в качестве оценок возможных вероятностей вариантов будущего равные вероятности.

Для развилки из двух ветвей это вероятности 50%.

В этом случае все расчеты по древу выполняются автоматически (так оно устроено) сразу после исправления вероятностей.

В этом случае в ячейке K2 указывается сразу наилучшее значение NPV. Синяя стрелка показывает, что выбирать нужно «Осторожный вариант», именно он может дать ожидаемое NPV=9, 36 млн. Еще одна синяя стрелка в ветке «Не расширять» показывает, что если возникнет высокий спрос на первом этапе и нужно будет принимать следующее решение о расширении, следует отказаться от него.

Очевидно, что критерий недостаточного основания может дать вполне корректную сравнительную оценку альтернативам только в том случае, когда вероятности вариантов будущего в точности неизвестны, но априори близки по величине.

Максимум EMV.

Для использования критерия максимума ожидаемой монетарной ценности решения (альтернативы) требуется по возможности точнее оценить вероятности вариантов будущего для каждой развилки событий.

Как это можно сделать?

1. По имеющейся статистике реализации подобных проектов. 2. Методом Дельфи (метод экспертных оценок).

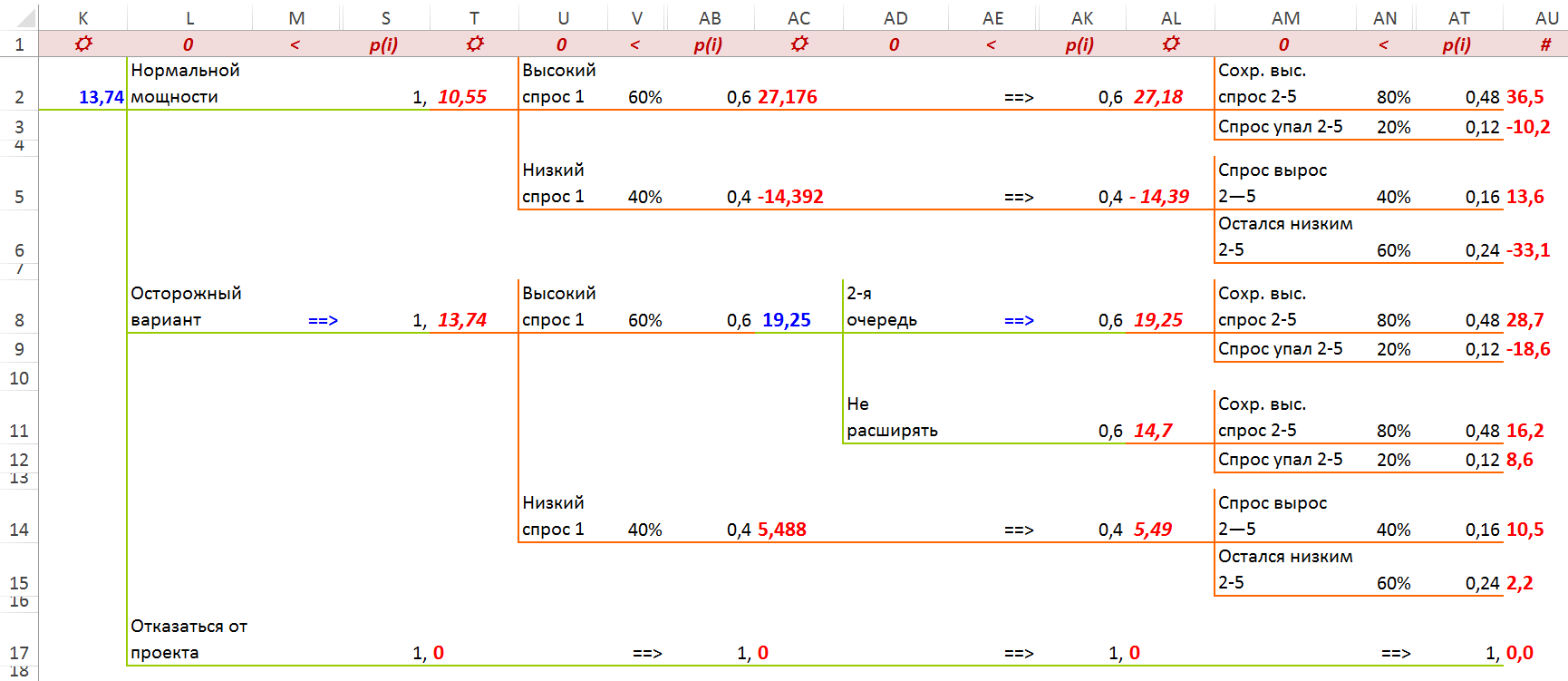

В нашем случае методом Дельфи получена оценка для вероятностей высокого спроса и низкого спроса на первом этапе этого пионерского проекта. Вероятность высокого спроса оценена в 60%, низкого, соответственно, в 40%.

Статистика реализаций множества проектов в разных странах дает возможность оценить вероятности изменения спроса на втором этапе реализации проектов. Для варианта высокого спроса на начальном этапе проекта вероятность падения спроса оценена в 20%. Для варианта низкого спроса на начальном этапе вероятность исправления ситуации оценена в 40%.

Добавим эти оценки на древо решений.

Очевидно, что и теперь наилучший выбор – «Осторожный вариант». Однако более аккуратный учет вероятностей вариантов будущего приводит к решению строить вторую очередь при высоком начальном спросе.

a. Представьте, что вы можете точно узнать, каких событий в будущем следует ждать. Сколько может стоить такая информация?

b.

c. Проведите анализ чувствительности выбора оптимальной альтернативы во всех вариантах.

Указание.

Чтобы добавить к дереву решений возможность прекращения бизнеса, можно вставить развилку прямо в существующий узел.

Для этого нужно установить курсор в ячейку AC5 и добавить развилку «Выбор решения» с двумя ветвями. Старая развилка переместится в одну из ветвей, а в другую придется добавить расчет NPV при продаже завода.

В тексте отмечалось, что выбор лучшей альтернативы проводится с помощью формулы. Например, в ячейке K2 записано =МАКС(T2: T17) и формула выбирает МАКСИМАЛЬНУЮ величину, как более привлекательную. Что делать, если лучший выбор соответствует наименьшему значению числовой оценки (меньшему времени, издержкам, расходу и т.п.)?

Очевидно, следует просто заменить функцию =МАКС(…) функцией =МИН(…). Это легко сделать для всей страницы сразу, если использовать меню Правка\Заменить

и щелкнуть кнопку Заменить все.

Итоговый файл.

ТЕМА 3 управление проектами

Графические методы планирования проектов: диаграммы Ганта, сетевые диаграммы.

Метод критического пути (CPM). Определение длительности проекта. Определение возможных временных интервалов для реализации отдельных стадий проекта.

Использование программы MS Project 2010. Построения диаграмм проекта, определение его длительности, определение возможных временных интервалов для реализации отдельных стадий проекта и критического пути. Соотношение «Длительность - издержки» (CPM/COST). Выполнение проекта в срок при ограничении на ресурсы. Выравнивание ресурсов.

Кейс: Проект «Снеси-Построй»

Проект строительства многоэтажного гаража на месте старого здания гостиницы «Турист» включает снос здания, расчистку территории и строительство нового сооружения. Основные этапы работ и указания, какие этапы проекта должны быть полностью завершены к началу каждого из этапов показаны в сводной таблице.

Сколько времени требуется для реализации проекта?

Сетевая диаграмма проекта «Снеси-Построй» Популярное:

|

Последнее изменение этой страницы: 2017-03-10; Просмотров: 627; Нарушение авторского права страницы

на панели инструментов в меню «Надстройки» и щелкните по кнопке «Создать дерево» в появившемся окне надстройки «Дерево решений». Вы увидите следующую картину листа MS Excel.

на панели инструментов в меню «Надстройки» и щелкните по кнопке «Создать дерево» в появившемся окне надстройки «Дерево решений». Вы увидите следующую картину листа MS Excel.