|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Продолжение 2: Рыночные ограничения.

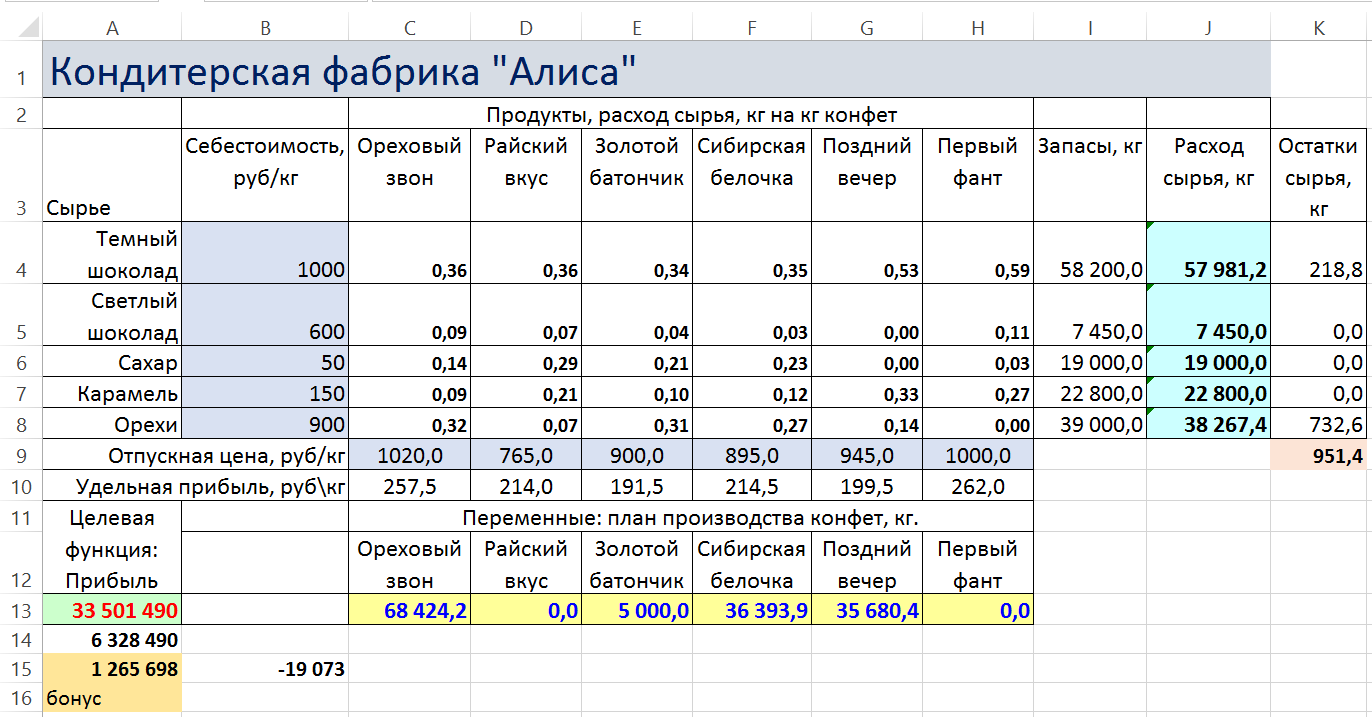

Включением в план «Золотого батончика» в объеме 5000 кг дело не завершилось. (см. рисунок)

Оказалось, что продать около 70 тонн конфеты «Ореховый звон» невозможно за планируемый период. Максимум – 50 тонн, по утверждению директора по маркетингу.

Задание 4.

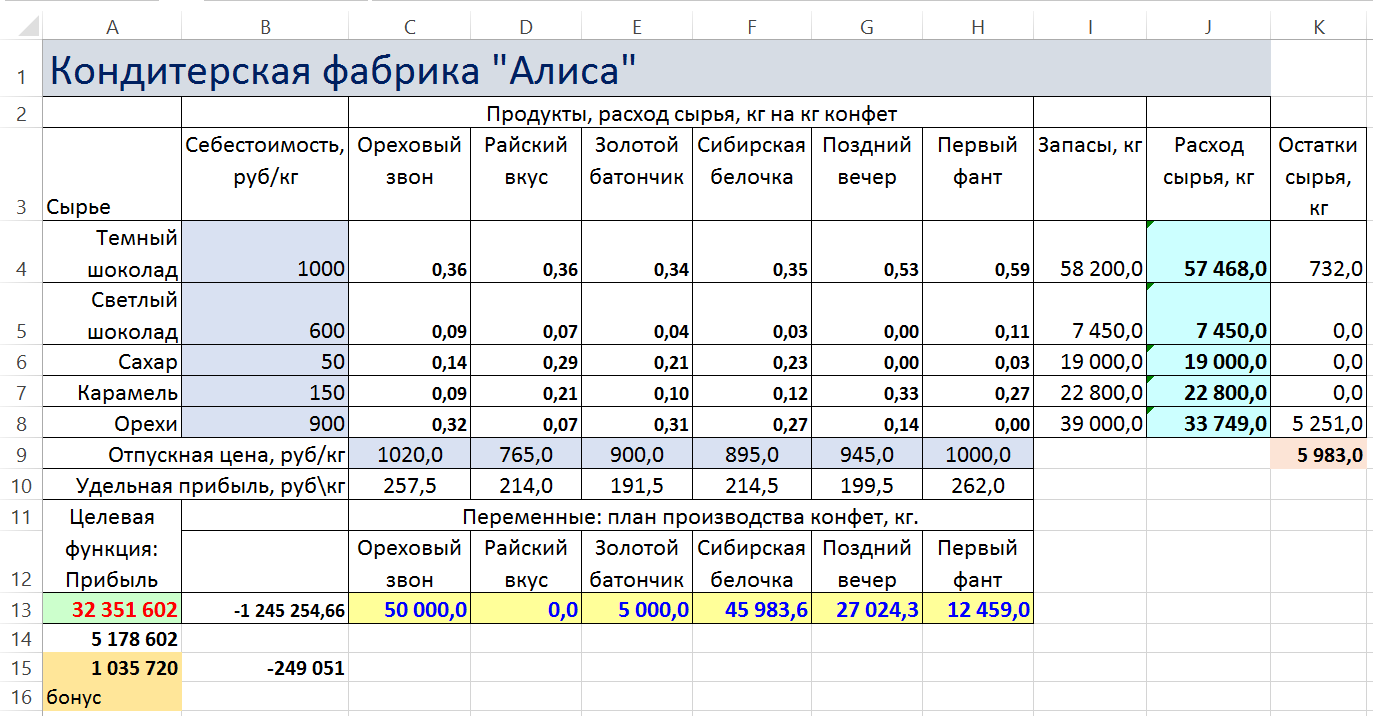

Найдите решение, устраивающее и отдел маркетинга, и молодого человека.

Решение.

Т.е. потери в бонусе катастрофические.

На кондитерской фабрике «Алиса». Продолжение 3: Что если?

Получение хорошего оптимального плана, устраивающего все заинтересованные стороны, натолкнуло молодого человека на размышления о других возможностях повышения своей премии. (Какие могут быть еще возможности? )

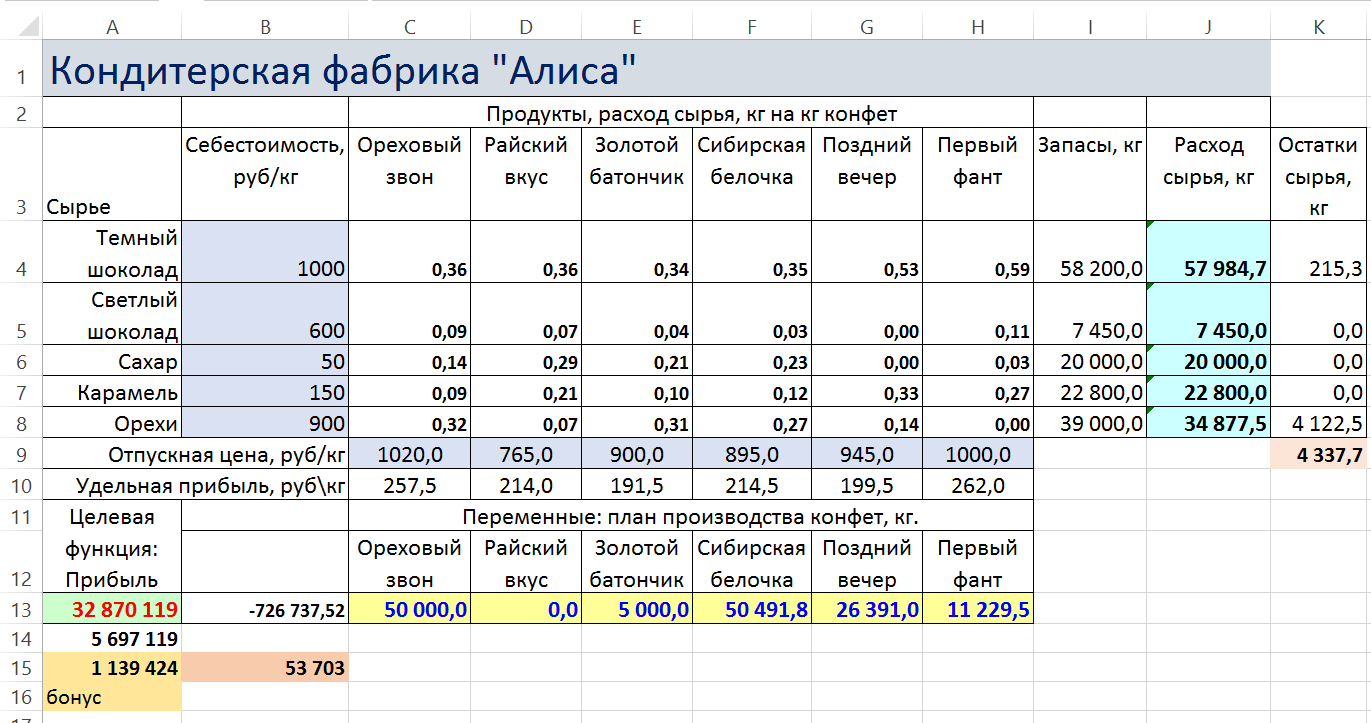

К примеру: у него есть в кармане что-то около 50 000 рублей. Может пустить их в дело? Докупить у знакомого оптовика какого-нибудь сырья, потихоньку подложить на склад (чтоб никто не заметил), как будто, так и было? Тогда можно получить дополнительную прибыль (и премию от отца)!

Какого сырья докупать? И сколько? И как сильно от этого возрастет прибыль?

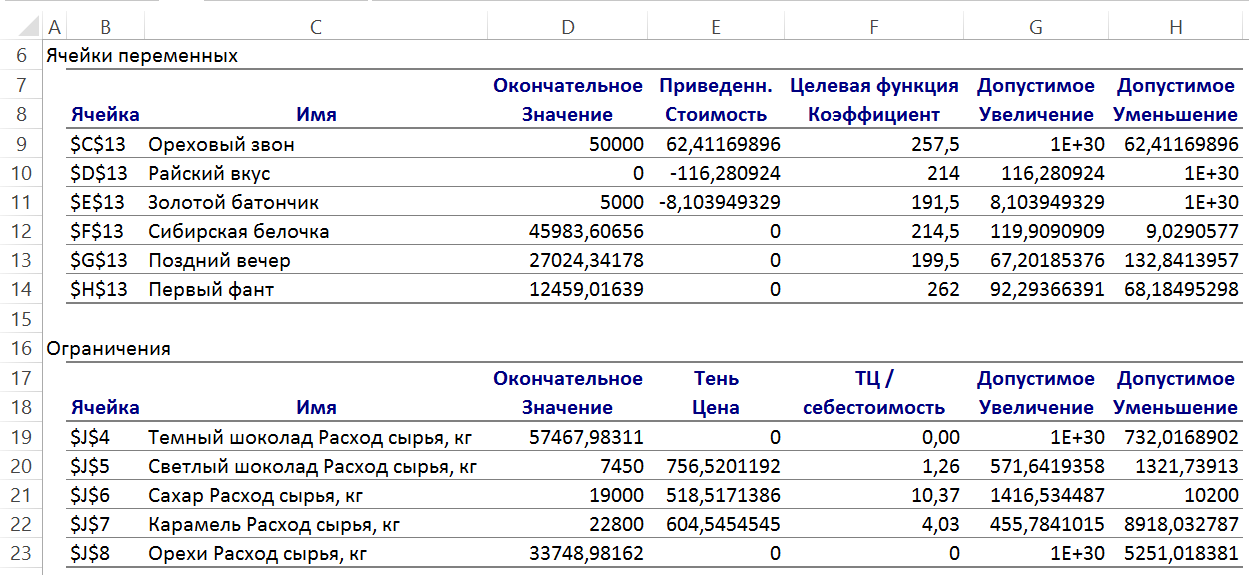

Влияние изменения правых частей ограничений - bi (в нашем случае - запасов ресурсов).

Таблица «Ограничения» содержит колонку «Теневая цена» (Shadow price).

Теневые цены - Yi - показывают, как меняется целевая функция при малом изменении количества ресурсов Dbi: DP = Yi * Dbi

Эти оценки верны только в пределах устойчивости решения (при этом численные значения переменных решения Xj, конечно изменяются).

Пределы изменения Dbi, в которых теневая цена сохраняется, также даны в таблице «Ограничения» («Допустимое увеличение» и «Допустимое уменьшение» величины ограничения). Причем, если ресурс используется полностью (дефицитный), существует как верхний, так и нижний предел.

Если же ресурс используется не полностью, верхний предел устойчивости равен бесконечности ( Excel пишет 1Е+30, что означает 10+30, для программы – это практическая бесконечность).

Решение.

Итоговый файл.

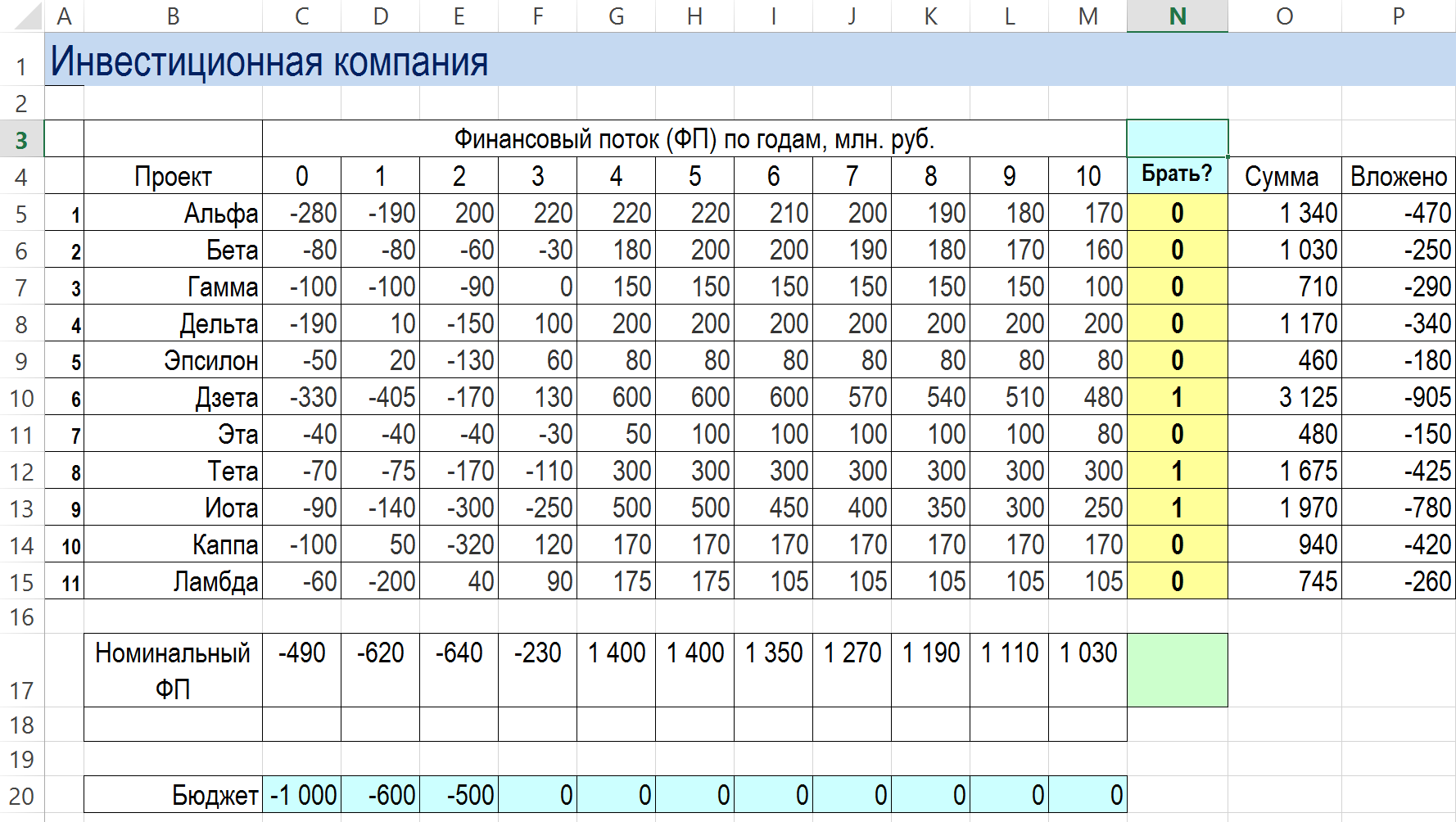

Кейс «Инвестиционная компания»

Инвестиционная компания «Карло и сыновья» рассматривает одиннадцать инвестиционных проектов, закодированных в таблице буквами греческого алфавита.

Любой проект требует инвестиций сейчас и еще в течение от 1 до 3 лет (в таблице отрицательные значения) и после определенного срока приносит доход (положительные числа в таблице). Горизонт планирования - 10 лет.

Компания желает вложить капитал в наиболее выгодные проекты. Ставка дисконтирования для отрасли - 27% годовых.

В ближайшем будущем компания может инвестировать не более 1 млрд. руб. В следующем году - до 600 млн. руб. и еще через год – 500 млн. руб. Далее эта группа проектов может финансироваться только за счет внутренних ресурсов, т.е. суммарный номинальный финансовый поток должен быть положительным. Предполагается, что любой проект либо финансируется полностью, либо не финансируется совсем.

a.

b. Как можно увеличить суммарный NPV для данной группы проектов?

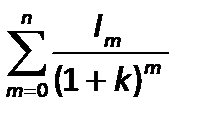

k – ставка дисконтирования, обычно принимается равной средневзвешенной стоимости капитала WACC ( W eighted A verage C ost of C apital). CFm – финансовый поток ( C ash F low) суммарный поток денег за период номер m, положительный или отрицательный. I0 – начальная инвестиция (может обозначаться и как CF0, но часто специально выделяется в формулах и расчетах) f – ставка реинвестирования, может совпадать с k, может отличаться от k в случае, если полученные в проекте деньги реинвестируются с меньшей доходностью, чем k.

NPV (ЧПС) Ч истая П риведенная С тоимость инвестиций ( N et P resent V alue) рассчитывается либо с помощью стандартной функции MS Excel:

NPV = ЧПС(k; CF1… CFn) + I0,

либо прямо по формуле: NPV = I0 + CF1/(1+k)1 + CF2/(1+k)2 + CF3/(1+k)3 + CF4/(1+k)4 + … + CFn/(1+k)n

IRR (ВСД) В нутренняя С тавка Д оходности инвестиций ( I nternal R ate of R eturn) рассчитывается как ставка дисконтирования, при которой NPV обращается в ноль. Т.е. IRR вычисляется из уравнения: 0 = I0 + CF1/(1+ IRR)1 + CF2/(1+ IRR)2 + CF3/(1+ IRR)3 + CF4/(1+ IRR)4 + … + CFn/(1+ IRR)n.

Функция Excel: IRR = ВСД(CF0… CFn; [предполагаемое IRR, очень приблизительно])

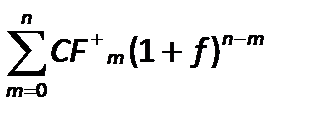

MIRR (МВСД) М одифицированная В нутренняя С тавка Д оходности инвестиций ( M odified I nternal R ate of R eturn) рассчитывается путем уравнивания всех инвестиций (отрицательных CF), дисконтированных по ставке дисконтирования k к начальному моменту (PV), и всех доходов (положительных CF), приведенных к конечному периоду, по ставке реинвестирования f ( Net Terminal Value), деленных на (1+MIRR)n (n – номер последнего финансового периода в проекте). PV = NTV =

MIRR = (-NTV/PV)1/n – 1

Т.е. ставку дисконта, которая уравновешивает настоящую стоимость инвестиций PV с их терминальной стоимостью NTV, называют MIRR. Функция Excel: MIRR = МВСД(CF0… CFn; k; f)

MIRR призвана устранить два недостатка критерия IRR: неоднозначность вычисления и подразумеваемое реинвестирование денежных потоков по ставке k. Популярное:

|

Последнее изменение этой страницы: 2017-03-10; Просмотров: 540; Нарушение авторского права страницы

= I0 + I1/(1+k)1 + I2/(1+k)2 +…+ In/(1+k)n

= I0 + I1/(1+k)1 + I2/(1+k)2 +…+ In/(1+k)n = (CF1*(1+f)n-1 + CF2*(1+f)n-2 + …+ CFn-1*(1+f)1 + CFn)

= (CF1*(1+f)n-1 + CF2*(1+f)n-2 + …+ CFn-1*(1+f)1 + CFn)