|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация основного капитала и методы его стоимостной оценки ⇐ ПредыдущаяСтр 2 из 2

Важной составляющей НБ государства является основной капитал. Это обобщающий показатель, который в денежном выражении характеризует весь капитал предприятия, региона, страны в целом как в натурально-вещественной форме, так и в стоимостной. Основной капитал включает: 1) длительное время функционирующие материальные ценности (земля, здания, сооружения, машины, оборудование и т. д.); 2) невещественные активы (патенты, лицензии, товарные знаки); 3) финансовые вложения (собственные ценные бумаги, вложения в другие предприятия). В понятие основного капитала включаются основные средства (основные фонды), которые многократно принимают участие в производственном процессе, сохраняют свою первоначальную форму к полному износу и переносят свою стоимость на продукт, который производится, не полностью, а постепенно, в меру износа. По назначению основные средства разделяют на производственные и непроизводственные. Производственные основные средства принимают непосредственное участие в материальном производстве, постепенно переносят свою стоимость на готовый продукт в виде отчислений на амортизацию. Различают активные основные производственные средства (машины, оборудование и др.) и пассивные (дома, сооружения и тому подобное). Непроизводственные основные средства используются для предоставления услуг, и к ним относят фонды жилищного и коммунального хозяйств организаций, учреждений и заведений охраны здоровья, образования, науки, культуры, искусства, финансовых, кредитных и страховых учреждений, органов управления и обороны, общественных объединений и тому подобное. Основные средства (производственные и непроизводственные) постепенно теряют свою стоимость через моральный и физический износ. Поэтому их стоимостная оценка проводится по таким видам: полная первоначальная стоимость; полная восстановительная стоимость; остаточная стоимость; балансовая стоимость; ликвидационная стоимость. Полная первоначальная стоимость основных средств – это фактическая стоимость на момент введения их в действие, которая включает расходы на построении и приобретение основных средств, транспортировку и монтаж, расширение и реконструкцию основных фондов. Показатель полной первоначальной стоимости основных средств может использоваться как для начисления сумм амортизации, так и для их учета в балансах предприятий. Остаточная стоимость (первоначальная стоимость за вычетом износа) – это та часть стоимости основных средств, которая еще не перенесена на изготовленный продукт и которую определяют как разность между полной первоначальной стоимостью и суммой износа. Полная восстановительная стоимость – это стоимость воспроизводства основных средств в современных производственных условиях, когда затраты учитываются на момент переоценки цен. В условиях рыночной экономики с непрерывным ростом цен необходимо периодически проводить переоценку основных средств. По результатами переоценки вычисляют индексы их стоимости. Балансовая стоимость основных средств характеризуется их суммой на балансе предприятия. Сюда включают сумму восстановительной стоимости основных средств на момент последней переоценки и полной начальной стоимости введенных в строй основных средств после их переоценки. Ликвидационная стоимость основных средств – это сумма средств или других активов, которую предприятие ожидает получить от реализации или ликвидации основных средств после общего срока их полезного использования с учетом расходов, связанных с этим выбытием. С целью выполнения работ капитального ремонта и модернизации или полного восстановления основных средств проводят амортизационные отчисления. Амортизация является стоимостным выражением износа (физического и морального) основных средств. Она учитывается в себестоимости продукции, так как представляет собой расходы основного капитала на производство продукции. Существует ряд методов начисления амортизации: прямолинейный; уменьшения остаточной стоимости; ускоренного уменьшения остаточной стоимости; кумулятивный; производственный; налоговый. Прямолинейный метод предусматривает, что процесс износа основного капитала происходит равномерно на протяжении всего нормативного срока, а начисление амортизации проводится равными частями по балансовой стоимости средств. Сумму амортизационных отчислений за год данным методом вычисляют по формуле:

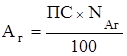

где Аг – сумма амортизации за год, д. е.; ПС – первоначальная стоимость основных средств, д. е.; ППС – первоначальная переоцененная стоимость основных средств, д. е.; ЛС – ликвидная стоимость основных средств, д. е.; Т – срок полезного использования основных средств, лет. Метод уменьшения остаточной стоимости определяет уровень амортизационных отчислений за год на основании остаточной или первоначальная стоимости основных средств с учетом нормы амортизации:

где ОС – остаточная стоимость основных средств на начало отчетного года, д. е.;

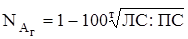

Метод ускоренного уменьшения остаточной стоимости применяется лишь к активной части основных средств (высокотехнологическому оборудованию), что дает возможность аккумулировать финансовые результаты для более быстрого обновления оборудования. Годовой уровень амортизационных отчислений по этому методу рассчитывается по формуле:

где ПС – первоначальная стоимость на дату начала начисления амортизации, д. е.;

где

где АВ – стоимость основных средств, которые амортизируются. Кумулятивный метод устанавливает уровень амортизационных отчислений с использованием кумулятивного коэффициента, рассчитываемый делением количества лет, которые остались до конца ожидаемого срока использования основных средств, на сумму числа лет его полезного использования. Метод используется в случае долгосрочного периода эксплуатации основных средств:

где Кк – кумулятивный коэффициент. Производственный метод позволяет рассчитать месячные амортизационные отчисления по формуле:

где Амес – сумма амортизации за месяц, д. е.; Vмес – фактический месячный объем товаров (продукции, услуг), д. е.; ПСА – производственная ставка амортизации:

где Vоб – общий объем товаров (продукции, услуг), который предприятие ожидает произвести посредством соответствующего объекта основных средств за весь срок его полезного использования, д. е. Налоговый метод устанавливает квартальные амортизационные отчисления с учетом групп предприятий и начисления амортизации с пониженным коэффициентом. Метод целесообразен тогда, когда в результате переоценки основного капитала финансово-экономические показатели деятельности предприятия существенно ухудшились:

где группа 1 – группа 2 – группа 3 – К – коэффициент понижения к норме амортизации: группа 1 – К = 0, 417; группа 2 – К = 2, 083; группа 3 – К = 1, 25. Баланс основного капитала Наиболее полную информацию об изменении и движении основных средств дает баланс основного капитала за определенный период (год). Его рассчитывают как по первоначальной стоимости, так и по остаточной. Схемы балансов по первоначальной и остаточной стоимости приведены в таблице 1. На основании таблицы балансовое уравнение по первоначальной стоимости основных средств имеет вид:

или по графам таблицы: Гр.6 = гр.1 + гр.2 – гр.4. Баланс основного капитала по остаточной стоимости (см. табл.1) учитывает уменьшение стоимости средств в результате их износа и взаимосвязь показателей этого баланса такой:

или по графам таблицы: Гр.5 = гр.7 + гр.8 + гр.9 + гр.10 – гр.11 – гр.12 – гр.13 – гр.14. Амортизационные отчисления с использованием балансовых уравнений рассчитываются как:

Таблица 1 – Схема балансов основных средств

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 639; Нарушение авторского права страницы

, (2)

, (2) , (3)

, (3) – годовая норма амортизации, %:

– годовая норма амортизации, %:  , (4)

, (4) , (5)

, (5) , (6)

, (6) – годовая нормативная сумма амортизации, д. е.

– годовая нормативная сумма амортизации, д. е. , (7)

, (7) , (8)

, (8) , (9)

, (9) , (10)

, (10) , (11)

, (11) – квартальные нормы амортизации для групп предприятий:

– квартальные нормы амортизации для групп предприятий:  , (12)

, (12) , (13)

, (13) , (13)

, (13)