|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет удельных эксплуатационных и капитальных затрат на перевозку груза ⇐ ПредыдущаяСтр 5 из 5

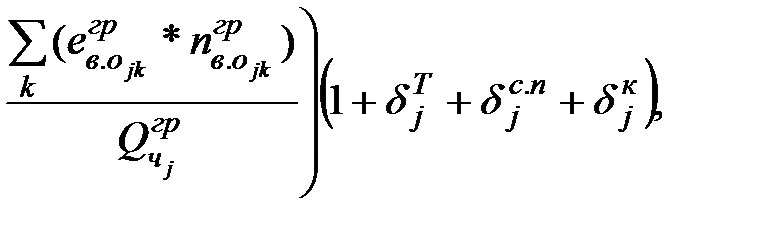

Удельные эксплуатационные и капитальные затраты на погрузочно-разгрузочные и складские работы. Погрузочно-разгрузочные и складские работы включают комплекс технологических операций по загрузке и разгрузке транспортных средств и складированию груза. Себестоимость этих операций определяют на соответствующих этапах доставки (ГО, ПКП, ПОМТ, ППМП, ПНМТ, ПРГ, ГП), предусмотренных транспортно-технологической схемой, выполняемых силами и средствами грузовладельцев. Помимо расходов на основное перегрузочное оборудование и рабочую силу, здесь учитывают затраты на вспомогательное оборудование, связанное с выполнением грузовых операций. К таковому относят средства малой механизации (носилки, тележки, тали, такелажное оборудование), весовое хозяйство, бункеры, траншеи, повышенные пути и другое оборудование, кроме складского. Себестоимость погрузочно-разгрузочных и складских работ, выполняемых силами и средствами грузовладельцев, на соответствующем этапе доставки определяют:

+

где

содержание k-го типа вспомогательного оборудования, используемого на j-й грузовой операции, тг/ч [c.31]. В двух вариантах макрологистических схем всего 5 погрузочно-разгрузочных операций, которые имеют идентичные данные, кроме выгрузки контейнеров из судна, так как на всех этапах в качестве вспомогательного оборудования используется автопогрузчик. Рассчитав по вышеприведенной формуле, эта операция на всех этапах равна 61, 95 тг/т. Удельные эксплуатационные и капитальные затраты на склады и складское оборудование. Удельные эксплуатационные расходы по складам любых типов, включая открытые площадки и холодильники, а также по складскому оборудованию определяют в зависимости от степени их оборачиваемости и использования складской площади. Их учитывают по всем грузовым пунктам, пунктам отправления, перегрузки и назначения груза магистральными видами транспорта (ГО, ПКП, ПОМТ, ППМП, ПНМТ, ПРГ, ГП), если там, согласно рассматриваемой транспортно-технологической схеме, доставки предусматривают хранение груза, а также при условии, что склады не являются собственностью транспортных организаций. Себестоимость содержания склада на любом этапе доставки определяют:

(2.1.2)

где ес = 316, 2 тг/м2 – расходная ставка, эксплуатационных затрат по складу, тг/м2 [c.32]; bД =1, 7 доли ед.– коэффициент, учитывающий дополнительную площадь на проход, проезд, спорные колонны, доли ед. (1, 7÷ 1, 9); bК = 1, 5 доли ед.– то же, для хранения порожних контейнеров, доли ед.(1, 5÷ 1, 7); bС. О =1, 1 доли ед.– то же, для хранения средств порожнего складского оборудования, доли ед.(1, 1÷ 1, 2); рС =0, 5 т/м2– полезная нагрузка на 1м2 площади склада, т/м2 [c.50]; nСоб = 60, 83 об/год – оборачиваемость склада в течении года (2.1.3), об/год;

nСоб = 365(1 - gС)/tС, об/год (2.1.3)

где gС = 0, 5 доли ед. – часть складских помещений, находящихся в ремонте, доли ед. (0÷ 0, 5); tС = 3 суток – средняя продолжительность нахождения груза на складе, сут. [c.50];

Удельные эксплуатационные и капитальные затраты на перевозку груза магистральным железнодорожным транспортом. Себестоимость перевозки груза магистральным ж.д. транспортом определяют на соответствующих этапах доставки (Ж), предусмотренных транспортно-технологической схемой для первого варианта:

Сжтр = (Сжн.к + Сждв * Lж) (1 + mт + mс.п + mк), = 69 528 тг/т (2.1.5)

где Сжн.к = 140 тг – себестоимость начально-конечной операции с вагонами на станциях погрузки и выгрузки, определяемая методом расходных ставок, тг. [c.49]; Сждв = 8 тг/ткм – то же, движенческой операции с вагонами, включая их переработку на технических станциях, тг/ткм [c.49]; Lж = 4328 км– расстояние перевозки груза от порта Ляньюнгань станции Алматы-1 магистральным железнодорожным транспортом, км. Себестоимость перевозки груза магистральным ж.д. транспортом для второго варианта:

Сжтр = (Сжн.к + Сждв * Lж) (1 + mт + mс.п + mк), = 6056 тг/т (2.1.6)

Lж = 361 км– расстояние перевозки груза от станции Алтынколь до станции Алматы-1 магистральным железнодорожным транспортом, км.

Себестоимость перевозки груза магистральным автотранспортом

(2.1.6)

Удельные расходы, вызванные потерями груза при выполнении погрузочно-разгрузочных и складских работ. При выполнении погрузочно-разгрузочных и складских работ на отдельных этапах доставки груза (ГО, ПКП, ПОМТ, ППМП, ПНМТ, ПРГ, ГП) могут иметь место механические потери груза при передаче его со склада в транспортное средство и обратно, удельные расходы на которые определяют:

где Удельные расходы, вызванные потерями груза при хранении на складах. При хранении груза на складах могут иметь место потери груза за счет его естественной убыли и снижения качества. Затраты, вызванные этими потерями определяют:

Пхр = Цг (wухр + wбхр * 0.5 wнхр)10-2, = 0 тг/т (2.3.1)

где wухр – естественная убыль груза при хранении на складе рассматриваемого этапа доставки, % от массы груза; wбхр – количество бракованного груза за время его хранения, определяемое по результатам экспертизы качества перед выдачей со склада, % от массы груза (0÷ 5); 0.5 – коэффициент уценки нестандартной продукции; wнхр– количество нестандартного груза, % от массы груза (0÷ 5). Удельные расходы, вызванные потерями груза при перевозке по железной дороге. Потери груза при ж.д. перевозке учитываются только по магистральному транспорту. Они возникают вследствие естественной убыли груза и понижения его качества. Удельные затраты на эти потери определяют: Пж тр = Цгр (wжу + wжб * 0.5 wжн)10-2, = 0 тг/т (2.4.1)

где wжу - естественная убыль груза за время перевозки, определяемая по % от массы груза; wжб – количество бракованной продукции, выявленной при экспертизе его качества после выгрузке из вагона, % от массы груза 0÷ 5; wжн – то же, количество нестандартной продукции, % от массы груза 0÷ 5. Удельные расходы, вызванные потерями груза при перевозке автотранспортом. Потери груза при автомобильной перевозке возникают вследствие его естественной убыли и понижения качества. Удельные затраты на эти потери определяют:

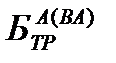

ПА(ВА) тр = Цгр (wА(ВА)у + wА(ВА)б * 0.5 wА(ВА)н)10-2, = 0 тг/т (2.5.1)

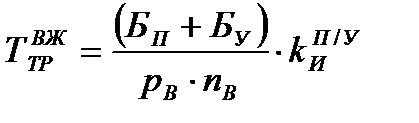

где wА(ВА)у – естественная убыль груза за время перевозки, определяемая по нормативным документам автотранспортных предприятий или статистическим данным, 0÷ 5% от массы груза; wА(ВА)б – количество бракованной продукции, выявленное при экспертизе ее качества после выгрузки из автомобиля, 0÷ 5% от массы груза; wА(ВА)н – то же, нестандартной продукции, 0÷ 5 % от массы груза. Удельные тарифные сборы за подачу и уборку вагонов. При подаче вагонов на подъездной путь средствами железной дороги с клиента взимается тарифный сбор, определяемый на этапах доставки (ВЖ), предусмотренных транспортно-технологической схемой:

где

р = 2 – вместимость в вагон, так как контейнеры 20-футовые; n = 348 – количество вагонов, согласно моему заданию. Удельные тарифные платы за перевозку груза автотранспортом. Тарифные затраты на перевозку груза магистральным автотранспортом или при вывозе груза определяют для двух вариантов(от ГО до порта Ляньюнгань; от ТЛЦ Даму до ГП):

(2.6.2)

где р = 2 – количество 20-футовых контейнеров, которые вмещаются в вагон. за перевозку груза магистральным автотранспортом для второго варианта (от порта Ляньюньгань до станции Алтынколь):

(2.6.3) где

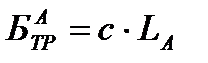

Удельная стоимость массы груза при хранении на складах. Удельную стоимость массы груза за время его хранения на складе одного из этапов процесса доставки определяют, руководствуясь положениями разд. 2:

Мхр = Цг * tс/365, = 2630 тг/т (2.7.1)

Ц = 320000 – цена груза. Удельная стоимость массы груза за время транспортировки по железной дороге. Удельную стоимость грузовой массы за время транспортировки по железной дороге определяют для первого варианта:

Удельную стоимость грузовой массы за время транспортировки по железной дороге определяют для второго варианта:

(2.7.3)

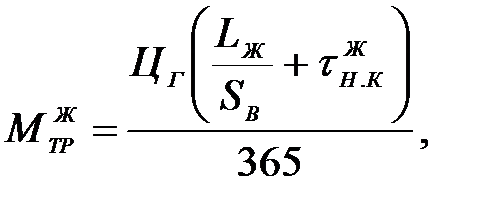

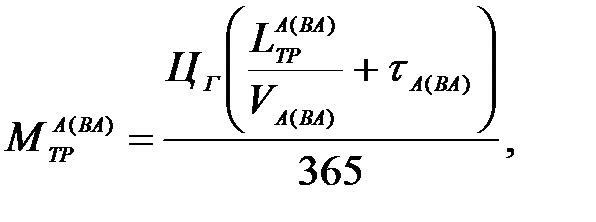

Удельная стоимость массы груза за время транспортировки автотранспортом. Удельную стоимость грузовой массы за время нахождения груза на автотранспорте (А, ВА) определяют для первого и второго вариантов( от ГО до порта Ляньюнгань; от ТЛЦ Даму до ГП):

Для второго варианта( от порта Ляньюнгань до станции Алтынколь):

(2.8.2)

3 Суммарные удельные дисконтированные затраты и сравнение вариантов доставки груза

Как мы видим, макрологистическая схема, составленная для варианта №1, значительно выгоднее чем вариант №2, так как в первой схеме в основном перевозка осуществлялась за счет железнодорожного транспорта.Железнодорожные перевозки имеют ряд преимуществ, которые выгодно оттеняют этот вид транспортировки на фоне остальных. В частности: 1)Ж/д перевозки позволяют транспортировать крупно- и малогабаритные грузы большими и мелкими партиями. 2) Транспортировка железнодорожным транспортом может происходить в любое время года при любых погодных условиях. 3) Стоимость железнодорожных перевозок груза обходится в разы дешевле, чем авто- и авиатранспортом.

ЗАКЛЮЧЕНИЕ Итак, мы рассмотрели два варианта перевозки нашего груза (бытовая техника) в контейнерах из Кореи в Казахстан. Прежде всего, из расчетов видно, что благодаря перевозке груза в контейнерах, порча, кража, потеря при хранении на складе или при транспортировке груза сводятся к нулю, что существенно понижает суммарные затраты и является одним из множества других преимуществ использования контейнера. Главные преимущества контейнерных перевозок: 1) Универсальность. Контейнеры можно использовать для грузов любого типа и практически любого размера. Они совершили настоящий переворот в сфере грузовых транспортных перевозок, позволив транспортировать неограниченные объемы полезных товаров. 2) Легкость контроля за целостностью. Любой владелец хочет, чтобы товар добрался до места в полном объеме, поэтому в точке отправки на контейнер ставится защитная пломба. Вскрыть ее незаметно не удастся, а значит, можно отследить, где было допущено нарушение. 3) Надежная защита содержимого контейнера от любых неожиданностей в дороге. Ценный груз можно оставить на палубе судна или на открытой площадке, и ему ничего не будет угрожать. 4) Возможность использовать технику при погрузке и выгрузке. Механизация облегчает работу сотрудников склада и значительно ускоряет ее. Ручной труд стоит дороже, поэтому контейнеры дают возможность сэкономить на себестоимости перевозок. 5) Относительно низкая цена этого типа упаковки. Стандартный контейнер стоит недорого, позволяя при этом избавиться от многих побочных расходов. 6) Упрощенный процесс доставки со склада и до склада. Универсальные крепления и стандартный размер позволяют максимально быстро отправить контейнер получателю. Для его перемещения на другой тип транспорта требуется минимум времени и трудозатрат. Также расчеты наглядно показывают, что перевозка груза на железнодорожном транспорте является оптимальным путем в нашем случае перевозки. Железнодорожная перевозка грузов имеет ряд плюсов в сравнении с остальными видами транспортировки: 1) Тарифы железнодорожных перевозок были и остаются более демократичными, нежели другие способы грузоперевозок. 2) Железная дорога лучше других подходит для транспортировки негабаритных и тяжеловесных грузов, а при массе груза более 20 тонн перевозки грузов железнодорожным транспортом становятся практически незаменимыми. 3) Когда возникает вопрос перевозки груза на дальние расстояния, оптимальным решением также является грузоперевозка по ж/д. 4) Как правило, железнодорожный транспорт безболезненно переносит любые погодные условия, поэтому доставка груза по ж/д может осуществляться в любое время года. 5) Движение поезда при таком виде транспортировки груза происходит независимо от заторов и дорожных пробок. 6) Помимо перечисленных преимуществ железнодорожные перевозки обладают характерной особенностью: чем большее расстояние необходимо преодолеть, тем ниже расчетная стоимость доставки груза.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Винокур А.Б. Экономный метод записи информации о кратчайших расстояниях расчетного полигона. // «Вестник ВЫИИЖТа» №5/77, С. 6-62. 2 Головин В.П. Планирование грузовых перевозок с помощью ЭВМ. // «Железнодорожный транспорт» № 11/74, С. 33-36 3 Гоманков Ф.С. Технология и организация перевозок на железнодорожном транспорте. М: Транспорт, 1994, 208 с.18 4 Методические указания по проведению занятий по курсовой работе по дисциплине «Транспортная логистика» для студентов специальностей: 5В090900 – «Логистика по отраслям» и 5В090100 «Организация перевозок, движения и эксплуатация транспорта» 5 www.trans-al.ru 6 www.google.kz/maps 7 ru.wikipedia.org 8 http: //damulogistics.kz 9 http: //kazkonteiner.kz 10 http: //www.uglc.ru

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1422; Нарушение авторского права страницы

=61, 95 тг/т (2.1.1)

=61, 95 тг/т (2.1.1) =779 тг/т - часовая тарифная ставка одного рабочего, занятого на j-й перегрузочной (грузовой) операции, имеющей место на рассматриваемом этапе доставки груза, тг/т [c.30];

=779 тг/т - часовая тарифная ставка одного рабочего, занятого на j-й перегрузочной (грузовой) операции, имеющей место на рассматриваемом этапе доставки груза, тг/т [c.30];  = 2 человека - количество рабочих в составе комплексной бригады на j-й грузовой операции, чел.(см.ЕНВ);

= 2 человека - количество рабочих в составе комплексной бригады на j-й грузовой операции, чел.(см.ЕНВ);  = 1038 тг/ч - часовая тарифная ставка механизатора или оператора, занятого на j-й механизированной грузовой операции, имеющей место на рассматриваемом этапе доставки груза, тг/ч [c.30];

= 1038 тг/ч - часовая тарифная ставка механизатора или оператора, занятого на j-й механизированной грузовой операции, имеющей место на рассматриваемом этапе доставки груза, тг/ч [c.30];  = 2 человека - количество механизаторов в составе комплексной бригады на j-й грузовой операции;

= 2 человека - количество механизаторов в составе комплексной бригады на j-й грузовой операции;  = 2, 62 - коэффициент начислений на заработную плату персонала, занятого на j-й грузовой операции( согласно заданию);

= 2, 62 - коэффициент начислений на заработную плату персонала, занятого на j-й грузовой операции( согласно заданию);  = 68, 14 тг/ч - себестоимость эксплуатации одной погрузочно-разгрузочной машины или механизма занятой на j-й грузовой операции, тг/ч [c.31];

= 68, 14 тг/ч - себестоимость эксплуатации одной погрузочно-разгрузочной машины или механизма занятой на j-й грузовой операции, тг/ч [c.31];  = 2 ед. - количество машин (механизмов), занятых на j-й грузовой операции, ед.(1÷ 2);

= 2 ед. - количество машин (механизмов), занятых на j-й грузовой операции, ед.(1÷ 2);  = 57, 33тг/т

= 57, 33тг/т =108, 5 тг/ед.; - расходная ставка эксплуатации затрат по j-му типу складского оборудования, используемого для хранения груза на складе, тг/ед. [c. 32];

=108, 5 тг/ед.; - расходная ставка эксплуатации затрат по j-му типу складского оборудования, используемого для хранения груза на складе, тг/ед. [c. 32];  =0, 8 т/ед.; - полезная загрузка одной единицы j-го типа складского оборудования, используемого для хранения груза на складе, т/ед. [c.50];

=0, 8 т/ед.; - полезная загрузка одной единицы j-го типа складского оборудования, используемого для хранения груза на складе, т/ед. [c.50];  = 60, 83 об/год - количество оборотов j-го типа складского оборудования в течении года (2.1.4), об/год:

= 60, 83 об/год - количество оборотов j-го типа складского оборудования в течении года (2.1.4), об/год:  = 365

= 365  об/год (2.1.4)

об/год (2.1.4) – часть складского оборудования, находящегося в ремонте, доли ед (0÷ 0, 5).

– часть складского оборудования, находящегося в ремонте, доли ед (0÷ 0, 5).

= 0 тг/т (2.2.1)

= 0 тг/т (2.2.1) = 0% - величина механических потерь груза в % от его массы в результате выполнения j-й грузовой операции на рассматриваемом этапе доставки груза (0÷ 5).

= 0% - величина механических потерь груза в % от его массы в результате выполнения j-й грузовой операции на рассматриваемом этапе доставки груза (0÷ 5). , = 2684 тг/т (2.6.1)

, = 2684 тг/т (2.6.1) = 6000 - тарифный сбор за одну подачу вагонов /5/, тг;

= 6000 - тарифный сбор за одну подачу вагонов /5/, тг;  = 6261 - то же, за одну уборку /5/, тг;

= 6261 - то же, за одну уборку /5/, тг;  =148 - коэффициент индексации тарифной ставки за подачу и уборку вагонов, 148.

=148 - коэффициент индексации тарифной ставки за подачу и уборку вагонов, 148. =1000тг/т

=1000тг/т - тарифная или договорная плата за перевозку груза автотранспортом: при вывозе груза – 2000 тг/авт,

- тарифная или договорная плата за перевозку груза автотранспортом: при вывозе груза – 2000 тг/авт,  , =55 500 тг/авт

, =55 500 тг/авт =15 - тарифная ставка на пробег автомобиля, 15 тг/авт.км;

=15 - тарифная ставка на пробег автомобиля, 15 тг/авт.км;  =3700 - расстояние перевозки груза автотранспортом, км.

=3700 - расстояние перевозки груза автотранспортом, км. = 58119 тг/т (2.7.2)

= 58119 тг/т (2.7.2) = 195, 8 тг/т (2.8.1)

= 195, 8 тг/т (2.8.1)