|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка результатов, обратная связь.

Каждый этап предполагает выполнение нескольких операций. 1. Идентификация риска — наиболее сложный этап. Осуществляется качественный анализ. Требуется глубокий анализ ситуации. При выявлении рисков (качественная составляющая) определяются и описываются все значимые риски, присущие исследуемой системе. Главное — не пропустить важных обстоятельств. Этап предполагает следующие процедуры: выявление источников (причин) риска; определение и классификация возможных для того или иного направления деятельности (или проекта) типов риска; выбор критериев и параметров для оценки каждого типа риска; определение предельных условий для оценки приемлемого уровня риска; установление зон повышенного риска; определение последовательности (по времени) возникновения различных типов риска и привязка ее к календарным планам производственно-хозяйственной деятельности (или осуществления конкретного проекта); оценка вероятности возникновения разных типов риска. Результатом осуществления этапа идентификации является составление реестра рисков. 2. Количественная оценка уровня риска — дополняет качественный анализ. Численно определяются размеры отдельных рисков и суммарного риска того или иного направления деятельности (проекта, бизнеса). Риск определяют в абсолютном измерении как величину прогнозируемых потерь (убытков). В относительном — как величину потерь, отнесенную к определенной базе. Базу выбирают в зависимости от специфики предприятия и вида конкретного риска; это могут быть прибыль, затраты на производство, стоимость активов, потери прошлых лет и т. д. В зависимости от величины вероятные потери можно разделить на три группы: · Допустимые – их величина не превышает расчетной прибыли; · Критические – ихвеличина больше расчетной прибыли; · Катастрофические - предприниматель рискует понести потери, превышающие стоимость всех его активов. Для количественной оценки уровня риска можно использовать следующие методы: 1) cтатистический 2) экспертных оценок. Суть этих методов состоит в следующем: Статистический метод используется при наличии значительного объема статистической информации о реализации определенных видов риска и потерях от них в прошлые периоды. По ним оценивается вероятность их наступления в будущем. Эта вероятность и будет являться степенью риска, она выражается величиной среднеквадратического отклонения от ожидаемых величин. Главные элементы статистического метода — математическое ожидание, дисперсия, среднеквадратическое отклонение, коэффициент вариации. Математическое ожидание — это сумма произведений всех возможных значений, которые может принимать исследуемый параметр, на вероятность их возникновения. Математическое ожидание приблизительно равно среднему арифметическому возможных значений рассматриваемого параметра. Дисперсия — это мера отклонения (разброса) фактического значения признака от его среднего значения, которую определяют как квадрат отклонения значений признака от его среднего значения, умноженный на вероятность. Среднеквадратическое отклонение - рассчитывается извлечением квадратного корня из дисперсии и показывает максимально возможное отклонение параметра от его среднеожидаемого значения. Величина среднеквадратического отклонения характеризует степень конкретного риска — чем она больше, тем рискованнее избранный путь. Коэффициент вариации — это отношение среднеквадратического отклонения к математическому ожиданию. Чем меньше коэффициент вариации, тем более стабильна прогнозируемая ситуация и меньше уровень риска. Для количественной оценки возможны различные варианты комбинаций и производных этих показателей. Метод экспертных оценок. Разнообразные формальные методы оценки рисков и управления ими во многих случаях не могут дать однозначных рекомендаций либо использование формальных (статистических) методов затруднено в силу отсутствия необходимой статистики. Иногда для формирования понимания по основным вопросам типа: достаточно ли высоки доходы, чтобы оправдать риск, или: что лучше - быстро, но мало, или долго, но много (т.е. что такое хорошо и что такое плохо? ) - ответить могут только менеджеры с помощью экспертов. В таких ситуациях использование метода экспертных незаменимо. Обычно система принятия решений в организации сочетает формально-экономические и экспертные методы. Другими словами в практике целесообразно комбинировать эти два метода: статистику и экспертов. Безотносительно к коэффициентам риска существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые можно рекомендовать для оценки приемлемости содержащего риск решения.

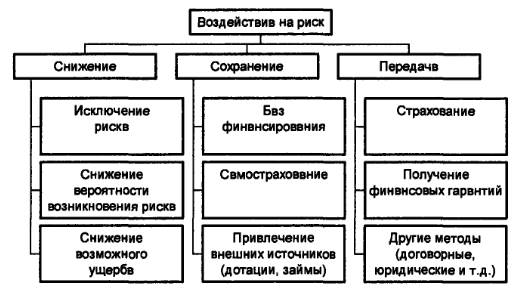

3. Выработка стратегии и тактики риск-менеджмента. Система риск-менеджмента включает стратегию и тактику управленческих действий. Под стратегией понимают общее направление и способы использования средств для достижения поставленной цели. Под тактикой подразумеваются практические методы и приемы менеджмента для достижения установленной цели. Определение стратегии управления риском базируется на выработанных теорией и практикой базовых принципах: 1- не рисковать больше, чем может позволить собственный капитал Т.е. необходимо осуществлять следующую последовательность действий: 1) определить максимально возможный объем убытка, 2) сопоставить его с объемом вкладываемого капитала, 3) сопоставить со всеми имеющимися фин.ресурсами и определить, не приведет ли это к банкротству инвестора. Исследования показывают, что: оптимальный К риска = 0, 3, К риска, ведущий к банкротству инвестора = 0, 7 и более, если К риска – это Кr = Y/C, где Y – макс.возможная сумма убытка, С – объем собственных финансовых ресурсов. 2 - думать о последствиях риска Т.е. компания, зная максимально возможную величину убытка, определяет, к чему она может привести, какова вероятность риска и принимает осмысленное решение о стратегии управления риском. 3 - не рисковать многим ради малого Т.е. необходимо соизмерение ожидаемого результата с возможными потерями. Это четко видно при принятии решения о страховании рисков: соотношение небольшого размера страховой премии по отношению к гораздо большей страховой сумме делает страхование выгодным. 4 – положительное решение принимается только при отсутствии сомнений 5 – при наличии сомнений принимается отрицательное решение 6 – нельзя думать, что всегда существует лишь одно решение. Возможно, есть и другие. Перечисленные принципы активно используются на практике. Их цитирование можно встретить даже в Политике управления рисками крупных российских банков. Стратегиями УР являются: 1. Снижение (избегание, предупреждение) риска – это сознательное решение не подвергаться определенному виду риска либо снизить его размер. 2. Сохранение (принятие) риска - покрытие убытков за счет собственных ресурсов. Иногда это происходит, когда о риске не знают и не подозревают. 3. Передача (перенос) риска – перенесение риска на другое лицо. Указанные стратегии и подразумевающиеся в их рамках методы управления риском приведены на Рисунке 3.1.

Рис.3.1. Стратегии риск-менеджмента

В системе управления риском различают: - средства разрешения рисков - средства снижения степени рисков. Все мероприятия по УР могут быть разделены на дособытийные (страхование, самострахование, договорные меры по передаче риска и т.д.) и послесобытийные (получение фин.дотаций на ликвидацию последствий аварии). Первые осуществляются заблаговременно, вторые – после того, как событие произошло. Большинство методов по сохранению и передаче риска являются финансовыми механизмами и никак не влияют на вероятность возникновения неблагоприятных событий и масштабы убытков до их компенсации. Наиболее широко используемые методы управления риском – это 1) диверсификация 2) страхование 3) хеджирование 4) лимитирование 5) резервирование средств (самострахование) 4. Р еализации выбранных методов управления риском Главный принцип: минимизация затрат на реализацию избранного курса действий. Осуществление методов управления риском является тем этапом в общем процессе риск-менеджмента, который руководство предприятия может поручить нижестоящим, линейным сотрудникам компании.

5. Реализация обратной связи Управление риском – это процесс с обязательной обратной связью. Принятые решения должны обязательно анализироваться и пересматриваться: появляются новые виды рисков, изменяется стоимость выбранных методов управления риском. Оценку эффективности проведенных мероприятий по управлению риском не должно проводить лицо, непосредственно эти мероприятия осуществлявшее, так как объективности в проведении оценки, ее непредвзятости и адекватности в этом случае достигнуть практически невозможно.

Таким образом, риск-менеджмент – это процесс. Каждый этап этого процесса имеет свои более мелки процедуры. Только при качественном выполнении всех этапов и процедур возможно эффективное управление риском в целом. Методы управления риском

Ниже приведены наиболее широко и эффективно используемые методы управления риском.

Лимитирование – система ограничений, способствующих снижению степени риска. Ограничения могут устанавливаться: - по срокам (срок кредитования – не более 3 лет) - по структуре (доля затрат в общем объеме, доля ценных бумаг в портфеле) - по уровню отдачи (минимальная доходность проекта) Яркий пример лимитирования в работе брокеров с ценными бумагами – установление лимита stop-loss (фиксация убытков).

Диверсификация - понимается процесс распределения инвестиционных средств между различными направлениями вложения капитала, которые непосредственно не связаны между собой, с целью снижения риска и потерь доходов. Эффект диверсификации – единственно разумное правило работы на финансовом и любом другом рынке. Диверсификация означает владение многими рисковыми активами вместо вложения финансов в один из них. Иллюстрируется известной русской пословицей «Не храните яйца в одной корзине! » Проблемой диверсификации занимались и занимаются многие экономисты, т.к. это очень благодарная тема и приносит РЕАЛЬНОЕ снижение рисков.

Хеджирование – процесс уменьшения риска возможных потерь путем заключения встречной сделки. Хеджирование финансовых рисков – это единственный способ их полностью избежать. Так, например, в случае страхования вы платите страховой взнос, чтобы ограничить убытки, но оставляете возможность получить прибыль. В случае хеджирования вы устраняете риск убытков и отказываясь от возможности получить прибыль. Операции хеджирования могут осуществляться как на рынке ценных бумаг с помощью производных финансовых инструментов – деривативов, так и путем заключения обычных срочных контрактов.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 501; Нарушение авторского права страницы