|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕЯТЕЛЬНОСТИ В СФЕРЕ КУЛЬТУРЫ

Мировой опыт финансирования, поддержки и развития сферы культуры показал существование трех основных типов экономики культуры в зависимости от механизма ее финансирования. 1. «Романский» тип (например, в Италии, Испании, во Франции), когда культура финансируется преимущественно централизованно, за счет государственных средств. Так, в Италии финансирование культурных акций и искусства могут осуществлять только правительственные организации или частные лица, пользующиеся доверием государства. Особенной разновидностью и крайним выражением этого типа была советская экономика культуры. Недаром до сих пор утверждается, что и в условиях рынка российской экономике культуры «ближе французский путь». 2. «Германский» тип, характерный для ФРГ и стран Скандинавии. В этом случае центральными властями оказывается только патерналистическая поддержка, а государственное финансирование осуществляется преимуще-

ственно из местных бюджетов и через независимые структуры и фонды. 3. «Англо-американский» тип: государство выступает лишь вдохновителем и патроном определенных направлений, а финансирование осуществляется за счет привлечения частного капитала, в том числе за счет налоговых льгот. Точнее было бы говорить не о «национальных» типах, а о разных механизмах финансирования: 1) централизованно, непосредственно через государственные структуры; 2) государственные средства объединяются с привлекаемыми иными средствами и вкладываются через независимые или местные структуры, т. е. с максимальным использованием местного самоуправления и самоорганизации сферы культуры и искусства; 3) практически исключительно за счет спонсорства и благотворительности, но с государственным политическим и правовым регулированием (принцип «длинной руки»). Наиболее эффективная система децентрализованного финансирования культуры создана в США. В основе американской системы — сокращение налогов, взимаемых с тех, кто выступает благотворителем. В условиях льготного налогообложения фирмы теряют меньше средств, чем номинально вкладывают. Поэтому в странах с прогрессивной системой налогообложения именно крупным фирмам выгодна благотворительность. Конечно, казна в этом случае недобирает какую-то часть доходов. Но зато объем средств, направленных на социальные нужды, оказывается больше суммы недополученных налогов. Кроме того, правительство освобождается от забот относительно определения целесообразности затрат на культуру, от забот, связанных с распределением средств и техническим контролем их использования. Никакие амбиции властей не в состоянии предусмотреть все факторы и полноценно регулировать развитие культурных процессов. Поэтому выигрывает, в конечном счете, не только фирма, но и государство в целом. В самом общем виде возможные источники финансирования деятельности в сфере культуры можно представить в виде схемы (рис. 3). Подавляющее большинство учреждений культуры не имеют своих собственных источников дохода, либо их

Рис. 3 Источники финансирования деятельности в сфере культуры

уровень невысок и его недостаточно для покрытия всех необходимых расходов. Поэтому они или полностью финансируются из государственного бюджета (по уровню принадлежности учреждения: федерального, субъекта федерации или местного), или получают из него средства, необходимые для покрытия части затрат. В этом случае имеет место финансирование по смете текущих затрат. До 1989 г. подобной дотацией и ограничивалось бюджетное финансирование. Речь шла о простой раздаче денег по подведомственным учреждениям культуры по нормативам в зависимости от их категории и типа. С 1989 г. ситуация несколько изменилась в связи с введением программного принципа финансирования. Аналогия бюджетной дотации сохранилась в виде минимальных гарантий поддержания материально-технической базы и хозяйственного содержания учреждений культуры. Речь идет о таких статьях, как заработная плата штатных работников, расходы на тепло, электроэнергию и другие «защищенные» статьи бюджетной сметы, гарантирующие минимум? < средств текущего содержания, поддержки деятельности сети учреждений, прежде всего — госсети. Необходимые капитальные вложения финансируются из государственного бюджета по особым сметам. С 1989г. на всех уровнях бюджетообразования из средств бюджета образуются фонды развития культуры и искусства, целью которых является финансирование не

сложившейся сети учреждении культуры, а осуществления конкретной деятельности (социальный заказ). Речь идет о федеральных, региональных и местных культурных программах, финансируемых из соответствующих фондов развития культуры и искусства. (Подробнее о технологии разработки таких программ см. в следующем разделе.) Программное финансирование фактически является распространением на бюджетные средства механизма договорных отношений. Иначе говоря, с 1989 г. бюджетные средства стали выделяться не только в виде дотации (на «факт бытия»), но и в хозрасчетной «упаковке» (договор, акт сдачи-приемки и т. д.). Деятельность учреждений культуры может финансироваться не только из бюджетных средств на сферу культуры (бюджеты текущего содержания и фонды развития культуры и искусства), но из межотраслевых и межрегиональных программ (например, «Программа развития народов Российского Севера»), местных комплексных программ, входящих отдельной строкой в соответствующие бюджеты (программы «Народы России», «Санкт-Петер-бург-2003» и т. п.). Примером удачного опыта аккумулирования бюджетных средств из различных источников является деятельность Комитета по культуре Красноярского края, обеспечившего на основе сотрудничества и взаимодействия с другими отраслями на краевом и федеральном уровне ситуацию, когда на протяжении нескольких лет доля финансирования сферы культуры в консолидированном краевом бюджете превышает 11%. Следует подчеркнуть, однако, что все эти бюджетные средства используются для финансирования производителя услуг в сфере культуры. Поддерживается, фактически, не потребитель, а выступающий «от его имени» производитель (учреждения культуры). Таким образом, не существует полной гарантии защиты потребителя (а бюджетные средства должны давать налогоплательщику определенные гарантии в сфере культуры) от производителя, который может требовать себе средства на реализацию невостребованной потребителем деятельности — ситуация отнюдь не редкая в сфере культуры, когда деньги идут на оплату «факта бытия» учреждения культуры и «плода больного воображения» его работников. Поэтому вполне обоснованной и не лишенной здравого смысла является практика ряда стран, где часть бюджетных средств идет на «непосредственное финансирование 137

потребителя» в социально-культурной сфере. Речь идет не о потребителе вообще, а о тех его группах и категориях, которые нуждаются в гарантированных бюджетных средствах (малоимущие, дети, этнические меньшинства и т. п.). Представителям таких категорий могут быть выданы чеки (ваучеры, талоны, карточки) на определенный минимум услуг в сфере культуры (библиотечных услуг, музейных и т. п.). Эти чеки и прочее гасятся в соответствующих учреждениях культуры и оплачиваются учреждениям культуры под гарантии бюджета. В этом случае снимается проблема компенсационных выплат незащищенным группам населения, а учреждения культуры начинают «охотиться» за такими клиентами, реализуя тем самым необходимый минимум услуг. Организации культуры отличаются высокой диверсификацией источников финансирования. Некоммерческие цели хозяйствования требуют от них не только разработки собственных доходных направлений деятельности, но и привлечения внешних источников финансирования со стороны государства, населения и частного сектора. Источники финансирования организаций культуры делятся на три группы: § привлеченные средства; § государственные средства, § собственные средства. К привлеченному финансированию относятся благотворительные, спонсорские средства, гранты фондов, членские взносы и др. Государственное финансирование объединяет прямые и косвенные субсидии государства. Собственные средства включают доходы от основной и коммерческой деятельности. Наличие различных источников финансирования в структуре доходов организаций культуры определяется национальными особенностями менеджмента в сфере культуры. В России, Франции, Германии традиционно доминируют государственные источники финансирования, тогда как в США — привлеченные и собственные источники финансирования. Опыт финансирования сферы культуры США представляет большой интерес в силу наибольшей диверсификации доходов организаций культуры среди стран мира. Важную роль в финансировании сферы культуры играют членские взносы. Так, в доходах Метрополитен-музея

членские взносы в 2000 г. составили 14% всех поступлений (рис. 4). Членские взносы как источник финансирования сферы культуры ассоциированы с деятельностью благотворительной организации, действующей на базе организации культуры. Чаще всего это общество или клуб друзей. Целями таких обществ (клубов) друзей являются вовлечение физических и юридических лиц в деятельность организации культуры, а также привлечение финансовых средств через систему членских взносов. В зависимости от типов участников выделяются два вида членства — индивидуальное (для физических лиц) и корпоративное (для юридических лиц). С точки зрения сроков членства отмечаются три вида — годовое, срочное (5, 10, 15, 20, 25 лет) и бессрочное членство. В зависимости от суммы денежного вклада выделяются категории простых и привилегированных членов, доноров, покровителей организации культуры и др. Различные категории членства дают разные преимущества вкладчикам. Прежде всего, члены имеют право на бесплатное или льготное посещение выставок, концертов, специальных мероприятий, закрытых встреч и юбилейных вечеров, как на территории организации культуры, так и за ее пределами. Вместе с тем, члены общества постоянно получают новости из жизни организации культуры через присылаемые журналы, информационные бюллетени, приглашения, а также имеют скидки на ее печатную и сувенирную продукцию. Кроме того, привилегированные члены, доноры и покровители могут принимать непосредственное участие в управлении обществом друзей. Они получают право голоса на Совете общества, главном органе управления благотворительной организации, наравне с персоналом организации культуры. На заседаниях Совета, которые проходят несколько раз в год, члены участвуют в рассмотрении задач и направлений деятельности общества, утверждении бюджета расходов и доходов, а также в анализе результатов работы организации. Таким образом, популярность системы членства можно объяснить тем, что она является своеобразной формой участия в деятельности организации культуры и предусматривает большое число привилегий для вкладчиков. На сегодняшний день в России примерами обществ друзей являются Клубы друзей Государственного Эрмитажа, Русского музея, Мариинского театра, Московского Художественного академического театра и др. Например, в Клуб друзей Эрмитажа, объединяющий такие крупные коммерческие компании, как Кока-Кола, Самсунг Электронике, IBM, БалтОНЭКСИМ Банк, Ингосстрах и др., может вступить как физическое, так и юридическое лицо. Для физических лиц существуют четыре категории членства. Каждый человек, внесший 100, 200, 500 американских долларов и выше, вправе считаться простым или привилегированным членом Клуба друзей Эрмитажа. Для юридических лиц разработано большее число категорий членства, которые значительно отличаются по суммам — от 2000 до 100 000 американских долларов и выше. Предприятия и организации могут стать простыми и почетными корпоративными членами, рядовыми и официальными спонсорами или покровителями Эрмитажа. Все взносы в Клуб друзей носят целевой характер. Другими словами, сам вкладчик определяет направления расходования средств, например, на реставрацию музейных помещений, экспонатов, образовательные программы и т. д. Со своей стороны, музей предоставляет своим членам ряд привилегий. Так, все юридические лица получают Почетный диплом «Коллективного члена Клуба друзей Эрмитажа», а для руководителей компании выдаются персональные карточки, дающие право на бесплатное посещение музея и участие в клубных мероприятиях. Кроме того, названия организаций, внесших значительные благотворительные средства, включаются в список «Спонсоры и благотворители Государственного Эрмитажа» в годовом отчете, выставочных каталогах музея и средствах массовой информации, а также заносятся на Доску почетных спонсоров Эрмитажа. Официальным спонсорам и покровителям музея предоставляется приоритет-

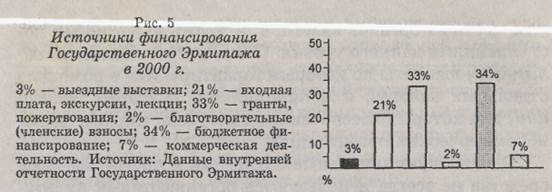

ное право на проведение корпоративных мероприятий в стенах Эрмитажа и участие руководителей компаний в совете Клуба друзей. Для индивидуальных членов привилегии ограничиваются получением персональной карточки и регулярной информации об открытиях выставок, проведении концертов и клубных мероприятий, В целом, согласно структуре доходов российских учреждений культуры, доля членских взносов в их бюджетах остается достаточно низкой по сравнению с американскими организациями. Так, членские взносы Государственного Эрмитажа составляют 2% от общих доходов, тогда как в Метрополитен-музее —14% (см. рис. 4, 5). Среди привлеченных источников финансирования организаций культуры особое место занимают заемные средства. В качестве заемных источников финансирования выступают кредиты банков, финансовых институтов, международных организаций и др. Отдельное место в системе заемного финансирования некоммерческих организаций культуры занимают не облагаемые налогом муниципальные облигации, обычно называемые мунисами (munis). Муниципальными облигациями называют облигации, выпускаемые для финансирования деятельности некоммерческих организаций муниципальными органами власти и собственно некоммерческими организациями. За рубежом существует несколько типов мунисов. В зависимости от сроков выделяют краткосрочные и долгосрочные мунисы. Краткосрочные муниципальные векселя используются в основном для преодоления временных денежных затруднений некоммерческих организаций, тогда как долгосрочные муниципальные облигации — для финансирования инвестиционных проектов некоммерческих организаций. Кроме того, в зависимости от видов обеспечения существует три типа мунисов. Муниципальные облигации, обеспеченные безусловной гарантией республиканских или местных органов власти, т. е. всеми налоговыми поступлениями данного уровня. Специальные налоговые облигации, выплаты по которым гарантируются с помощью отдельных налогов, и муниципальные доходные облигации, для которых обеспечением выступают активы самих некоммерческих организаций. Однако муниципальные облигации и другие заемные средства не всегда используются организациями культуры. Привлечение заемных средств оправдано, если они способствуют реализации высокодоходных проектов, финансовые поступления от которых будут превышать цену заемного капитала. Использование заемных средств для финансирования основной некоммерческой деятельности возможно в случае тяжелого экономического положения организации культуры как единственно возможный вид финансирования, а также в случаях, если заемные средства ведут к повышению качества оказываемых услуг, расширению некоммерческих видов деятельности, что позволит в дальнейшем увеличить доходы от основной деятельности. В 90-е гг. в американской сфере культуры получило развитие новое направление привлеченного финансирования — резервные взносы (reserve endowment). В 2000 г. резервные взносы Метрополитен-музея достигли 22% от суммарных доходов (см. рис. 4). Резервные взносы представляют особую форму привлечения средств физических и юридических лиц в организацию культуры для сохранения и продвижения культурного наследия в обществе. Так, цель подобных взносов Метрополитен-музея заключается в «сохранении имеющегося культурного достояния для последующих поколений, а также в изучении предметов искусства и доступе к ним самых широких слоев населения». В отличие от других типов взносов, резервные взносы размещаются организацией культуры на счетах банков и инвестиционных институтов с целью получения стабильных процентов. Главной особенностью резервных взносов является запрет на использование самой суммы взноса на финансирование расходов организации культуры. Организация культуры вправе распоряжаться только накопленными процентами с этой суммы, причем сам взнос никогда не возвращается вкладчику.

Контроль за использованием резервных взносов и доходов от них осуществляет совет попечителей организации культуры. Он ежегодно определяет лимит расходов созданного фонда исходя из средней ставки процентов по вкладам и в соответствии с планом работы организации культуры. При этом использование накопленных процентов от резервных взносов может идти на покрытие как капитальных, так и текущих расходов. Резервные взносы могут привлекаться в различных формах. Одной из таких форм является мемориальный взнос, посвященный какой-либо дате или событию. Популярность данной формы резервного взноса объясняется тем, что частное событие отмечается в рамках организации культуры. Например, организация культуры может публиковать информацию о наступившем событии в своих печатных изданиях, высылать поздравления и подарки от своего имени, предоставлять площади под проведение банкетов и др. О таких внебюджетных (негосударственных) источниках, как спонсирование, патронаж и благотворительность, многое уже было сказано выше. Поэтому, в дополнение к сказанному, следует отметить такой возможный источник финансирования учреждений сферы культуры, как международные проекты и программы. В России в настоящее время довольно активны такие международные организации, как ЮНЕСКО, ИКОМОС, фонды королевы Великобритании, принца Уэльского, Фонд Сороса, Международный научный фонд. Гранты на финансирование выделяются юридическим и физическим лицам. Информация о сроках подачи заявок, характере и направлениях возможной поддержки публикуется в СМИ. И наконец, традиционным внебюджетным источником финансирования в сфере культуры является собственная коммерческая деятельность учреждения культуры. О номенклатуре платных услуг и соответствующем маркетинге культурных услуг подробно говорится в главе «Маркетинг в сфере культуры». Важно подчеркнуть, что речь идет о четкой ориентации на потребности посетителей, на те виды деятельности, которые пользуются повышенным спросом. Помимо традиционных платных культурных услуг, это могут быть и банковский депозит, и совместное использование помещений и пр. Однако пассивное отношение, например, к сдаче помещений в аренду («лишь бы сдать кому угодно») имеет печальные последствия. Разбирательства, суды с «партнерами» доставили многим учреждениям культуры множество неприятностей, несоизмеримых с размерами полученных средств. «Лопнувшие» фирмы, криминальные «крыши», сеансы массового «исцеления» сильно подорвали авторитет учреждений культуры и их руководителей. Более эффективно активное использование потенциала учреждений культуры для PR-деятельности фирм, участие в стимулировании продаж, рекламных акциях и т. п., о чем уже говорилось ранее. Немалый результат может дать и самостоятельная предпринимательская деятельность, создание дочерних мастерских, школ, и прочих «свечных заводиков», доходы от деятельности которых могут идти на обеспечение основной деятельности организации или учреждения. В региональном масштабе мало что мешает создать банк культуры — обыкновенный, в принципе, банк, с той лишь разницей, что он будет иметь льготную тарифную ставку, разница которой — например, со средневзвешенной ставкой — может идти на нужды поддержки и развития сферы культуры, в том числе и через Фонд развития культуры и искусства. Чрезвычайно перспективным представляется и развитие страховой деятельности в сфере культуры — в отличие от зарубежной практики, в России практически отсутствует страхование деятельности в сфере культуры. Представляется очевидным, что активность в инициировании и стимулировании страховой деятельности — дело органов государственного управления сферой, так как часть доходов от страхования также может направляться на нужды культуры. Уже из приведенного перечня возможных источников финансирования деятельности учреждений культуры возникают несколько очевидных вопросов, важных для практического менеджмента в сфере культуры. Во-первых, это определение соотношения между бюджетным и внебюджетным финансированием. Иначе говоря, что может обеспечиваться на коммерческой основе, а что — только на основе бюджетного финансирования. Во-вторых, это определение приоритетов для бюджетного финансирования: кому и что должно быть гарантировано в сфере культуры государством. В-третьих, каким образом могут быть привлечены и аккумулированы («сшиты») средства из различных источников.

ТРУД ДОБРОВОЛЬЦЕВ ТРУД добровольцев, или волонтеров, с каждым годом становится все более важным ресурсом развития не только сферы культуры, но мировой экономики в целом. Наиболее давние традиции волонтерства принадлежат США, где уже в XIX в. добровольческое движение оказывало заметную роль в функционировании различных некоммерческих организаций. В России институт волонтерства начал законодательно оформляться только с середины 1990-х гг., в связи с чем крайне актуальными остаются вопросы правового и экономического регулирования добровольческой деятельности. Волонтерство основывается на добровольном, не требующем оплаты труде. Следовательно, мотивами волонтерства являются не материальное поощрение, а социальные, благотворительные и духовные интересы. Труд волонтеров обычно сводится к различным общественным работам (строительство дорог, уборка территорий), организации общественно-полезных мероприятий (благотворительных концертов, сбора средств в поддержку нуждающихся), индивидуальной нематериальной помощи отдельным лицам или организациям (инвалидам, детям-сиротам, ветеранам войны, некоммерческим организациям) и т. д. Однако добровольность труда отнюдь не предполагает хаотичный характер работы. Как правило, отношения между добровольцем и нанимающей организацией регулируются договорными обязательствами, которыми строго определяется объем работ. Так, в 1998 г. 48, 8% взрослого населения США, согласно заключенным договорам, посвящали безвозмездному труду в среднем 4, 2 часа в неделю, помимо основной работы. Важно отметить, что работа волонтером учитывается при определении трудового стажа в США так же, как и оплачиваемый труд. Кроме того, несмотря на добровольность, волонтерство сопряжено с определенным уровнем ответственности. К примеру, волонтеры несут ответственность за выполнение норм и требований, сохранность материальных ценностей, а также деятельность, подрывающую репутацию организации и т. п. Все это позволяет рассматривать волонтерство как особую систему трудовых отношений. Любая система трудовых отношений строится на определенных механизмах стимулирования. В волонтерстве,

при отсутствии материального поощрения, актуальным становится вопрос о методах стимулирования. Можно выделить три основных метода нематериального стимулирования волонтеров, а именно практическое, информационное и привилегированное стимулирование. К первой группе методов можно отнести предоставление волонтерам возможности приобретения опыта работы в различных направлениях, а также дополнительных знаний, навыков и т. д. Второй ряд способов стимулирования заключается в доступе к информационным источникам и материалам, таким как новые технологии, научно-исследовательские разработки и др. Последняя группа методов предоставляет волонтерам возможности получения ряда персональных привилегий, например, права бесплатного пользования услугами некоммерческой организации, участие в торжественных, юбилейных мероприятиях, первоочередного права получения поддержки со стороны государственных органов власти и некоммерческих организаций и т. д. Итак, на основе выделенных особенностей можно сформулировать определение волонтерства. Волонтерство (добровольчество) — это система трудовых отношений, построенная на механизме нематериального стимулирования и преследующая социальные, благотворительные и иные общественно-полезные цели. В США в 90-е гг. XX в. труд добровольцев стал важным ресурсом экономики в целом, что наглядно подтверждают статистические данные. В 1998 г. 47, 7% населения США были задействованы в труде волонтеров, а среди лиц старше четырнадцати лет— 79%. Участие в добровольчестве принимают все слои населения, независимо от уровня образования, профессии и доходов. Волонтерство рассматривается населением как форма гражданского участия в общественно-полезных делах, способ коллективного взаимодействия и эффективный механизм решения актуальных социальных проблем. Таким образом, добровольчество является важной составляющей демократического общества. Бурное развитие волонтерства в США привело к использованию многими некоммерческими организациями труда добровольцев в качестве основного ресурса,, Чаще

всего подобная практика характерна для небольших по размерам некоммерческих предприятий. Кроме того, популярность добровольчества стала причиной появления в США отдельных организаций, занимающихся подготовкой и распределением волонтеров в некоммерческие и государственные организации, а также оказанием помощи отдельным физическим лицам. Это различные благотворительные центры, агентства, специализирующиеся в сфере добровольческих трудовых отношений. В России, в отличие от США, уровень развития добровольчества остается крайне низким. Применение труда волонтеров для выполнения общественных работ или поддержки отдельных некоммерческих и государственных организаций практически отсутствует. Однако отдельные российские организации с середины 90-х гг. начали широко применять труд волонтеров. Прежде всего, это различные спортивно-концертные комплексы, музеи и др. В качестве примера можно привести опыт работы Ледового дворца б Санкт-Петербурге. Во время прохождения в 2000 г. чемпионата мира по хоккею в Санкт-Петербурге Ледовый дворец привлек на временной основе более пятидесяти добровольцев. Работа волонтеров заключалась в подготовке зала дворца для спортивных игр, организационной поддержке хоккейных команд, работе со зрителями на соревнованиях и т. д. При отборе волонтеров к ним предъявлялись жесткие требования, такие как владение иностранными языками (кроме английского, приветствовалось владение одним из скандинавских языков), знание специфики хоккейных игр, хорошая физическая форма и др. В ходе конкурсного отбора были выбраны лучшие претенденты, с которыми был заключен договор на выполнение добровольных работ. В ответ на добровольный труд волонтерам предоставлялось право свободного посещения всех проводимых соревнований, бесплатное питание и спортивная форма. Музеи, в отличие от спортивно-концертных комплексов, применяют труд волонтеров не на временной, а на постоянной основе и не предъявляют жестких требований к самим добровольцам. Труд волонтеров в музеях в большинстве случаев сводится к работе с посетителями, помощи в организации образовательных и концертных мероприятий, сбору внешней информации и т. д. Преимуществами участия в такой форме добровольной деятельности является бесплатный вход в музей, получение приглашений на концерты и открытия выставок, возможность участия в закулисной жизни музея, доступ к музейным фондам и образовательным программам музея и т. д. К примеру, в Государственном Эрмитаже численность добровольцев составляет на сегодняшний момент девять

человек. Они принимают участие в информационной поддержке музея, работе с посетителями, спонсорами и благотворителями, а также в организации пресс-конференций, юбилейных мероприятий и проведении маркетинговых исследований. В качестве методов стимулирования труда волонтеров Государственный Эрмитаж использует право бесплатного посещения музея и экскурсионного обслуживания как для самих волонтеров, так и для членов их семей; двадцатипроцентные скидки на сувенирную продукцию музея; предоставление регулярной почтовой информации о новостях работы музея и др. Несмотря на активные усилия ряда музеев прочно внедрить добровольческие трудовые отношения в их повседневную работу, результаты таких попыток нельзя назвать удовлетворительными. Максимальное число волонтеров в российском музее не превышает десяти человек, тогда как в США численность добровольцев в музее может достигать пятисот человек. Кроме того, в России участие в добровольчестве принимают лишь отдельные категории населения — школьники, студенты, учителя и домохозяйки, в отличие от США, где в волонтерство вовлечены различные слои населения. Итак, успешные попытки применения труда волонтеров в России являются крайне малочисленными. В целом распространение добровольческих трудовых отношений в стране остается крайне низким. Редкое применение безвозмездного труда в России, по сравнению с США, можно объяснить сложным экономическим положением граждан, кризисным состоянием многих некоммерческих и государственных организаций, неразвитостью гражданского общества. Однако необходимо заметить, что добровольчество для России не выступает новым явлением, оно имеет давние традиции еще с XIX в. Различные слои населения в годы царской власти активно принимали участие в помощи малоимущим, детям-сиротам, работая на добровольной и безвозмездной основе в приютах, больницах, школах. В годы советской власти волонтерство приняло новую форму. Участие в общественных работах на безвозмездной основе приобрело принудительный характер. Таким образом, основной принцип добровольного участия перестал соблюдаться, что оказало негативное воздействие на отношение населения к труду волонтеров.

Кроме того, непопулярность добровольчества в России в настоящее время также связана, на наш взгляд, с отсутствием законодательных мер стимулирования труда волонтеров. Как отмечалось выше, методы стимулирования добровольцев в США крайне разнообразны — от скидок на продукцию организации до бесплатных образовательных и культурных услуг. Российское законодательство не допускает получение добровольцем продукции и услуг организации на бесплатной или льготной основе. Согласно ст. 5 закона «О благотворительной деятельности и благотворительных организациях», труд добровольца безвозмезден. В результате многие российские организации для привлечения добровольцев вынуждены отходить на практике от действующего законодательства, предоставляя волонтерам различные скидки на свою продукцию и услуги, а также другие привилегии. Работе с волонтерами можно придать систематический характер, как это сделано, например, в Пермском театре оперы и балета им. П. И. Чайковского, где разработано специальное Положение о волонтерской службе. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 1310; Нарушение авторского права страницы