|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Функции для анализа потоков платежей

Для исчисления характеристик финансовых операций с элементарными потоками платежей удобно использовать функции, приведенные в табл. 2.

Таблица 2. Функции для анализа потоков платежей

Описание аргументов функций Ставка — это процентная ставка за период. Например, если вы получили ссуду на автомобиль под 10 % годовых и делаете ежемесячные выплаты, то процентная ставка за месяц составит 10 %/12, или 0, 83 %. В качестве значения аргумента ставка нужно ввести в формулу 10 %/12 или 0, 83 %, или 0, 0083. Кпер — это общее число периодов выплат годовой ренты. Например, если вы получили ссуду на 4 года под автомобиль и делаете ежемесячные платежи, то ваша ссуда имеет 4*12 (или 48) периодов. Вы должны ввести число 48 в формулу в качестве значения аргумента кпер. Выплата — это выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно, выплата включает основные платежи и платежи по процентам, но не включает других сборов или налогов. Например, ежемесячная выплата по четырехгодичному займу в 10000 руб. под 12 % годовых составит 233, 33 р. Вы должны ввести в формулу число 233, 33 со знаком минус в качестве значения аргумента выплата. Бс — это будущая стоимость или баланс наличности, которого нужно достичь после последней выплаты. Если бс опущено, оно полагается равным 0 (будущая стоимость займа, например, равна 0). Например, если вы хотите накопить 50000 р. для оплаты специального проекта в течение 18 лет, то 50000 р. — это и есть будущая стоимость. Вы можете сделать предположение о сохранении заданной процентной ставки и определить, сколько нужно откладывать каждый месяц. Тип — это число 0 или 1, обозначающее, когда должна производиться выплата: в конце или начале периода. Если аргумент тип опущен, то он полагается равным 0.

Плата — это выплата, производимая в каждый период. Нз — это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента. Если аргумент нз опущен, то он полагается равным 0. Платеж — это выплата, производимая в каждый период. Он может меняться в течение всего периода выплат. Обычно платежсостоит из основного платежа и платежа по процентам, никакие другие сборы или налоги не учитываются. Основной_капитал — это текущая стоимость инвестиции. Ставки — это массив применяемых процентных ставок. Фактическая_ставка — это фактическая процентная ставка. Кпер_год — это количество периодов, составляющих год. Номинальная_ставка — это номинальная годовая процентная ставка. Периодов_в_году — это количество периодов, составляющих год.

Финансовая функция ППЛАТ Функция ППЛАТ вычисляет величину постоянной периодической выплаты ренты (например, регулярных платежей по займу) при постоянной процентной ставке. Отметим, что очень важно быть последовательным в выборе единиц измерения для задания аргументов ставка и кпер. Например, если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 % годовых, то для задания аргумента ставка используйте 12/12, а для задания аргумента кпер — 4*12. Если вы делаете ежегодные платежи по тому же займу, то для задания аргумента ставка используйте 12 %, а для задания аргумента кпер — 4. Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, умножьте возвращаемое функцией ППЛАТ значение на величину кпер. Интервал выплат — это последовательность постоянных денежных платежей, осуществляемых за непрерывный период. В функциях, связанных с интервалами выплат, выплачиваемые вами деньги, такие как депозит на накопление, представляются отрицательным числом, а деньги, которые вы получаете, такие как чеки на дивиденды, представляются положительным числом. Например, депозит в банк на сумму 1000 р. представляется аргументом –1000, если вы вкладчик, и аргументом 1000, если вы — представитель банка. Приведем пример.

: Пример 1 Рассчитаем размер 30-летней ипотечной ссуды со ставкой 8 % годовых при начальном взносе — 20 % и ежемесячной (ежегодной) выплате с помощью функции ППЛАТ. Создадим таблицу, согласно рис. 1, на рабочем листе Excel и заполним ее данными в соответствии с табл. 1. Присвоим имя рабочему листу Пример1-ППЛАТ. Для приведенного на рис. 1 ипотечного расчета в ячейки введены формулы, показанные в табл. 3. Ячейки с исходными данными окрашены серым цветом (рис. 1).

Рис. 1. Расчет ипотечной ссуды Таблица 3. Формулы для расчета ипотечной ссуды

Финансовые функции Б3, КПЕР и НОРМА Функция БЗ вычисляет будущее значение вклада на основе периодических постоянных платежей и постоянной процентной ставки. Функция БЗ подходит для расчета итогов накоплений при ежемесячных банковских взносах. Синтаксис: Б3 (ставка; кпер; выплата; нз; тип). Приведем примеры.

: Пример 2 Предположим, вы хотите зарезервировать деньги для специального проекта, который будет осуществлен через год. При этом вы собираетесь вложить 1000 усл. ден. ед. при годовой ставке — 6 %. Вы собираетесь вкладывать по 100 усл. ден. ед. в начале каждого месяца в течение года. Сколько денег будет на счете в конце 12 месяцев? Расчет выполняется с помощью формулы =БЗ(6%/12; 12; -100; -1000; 1) Ответ: 2301, 40 усл. ден. ед.

: Пример 3 Вы берете в долг 1000 усл. ден. ед. при годовой ставке — 1 % и собираетесь выплачивать по 100 усл. ден. ед. ежемесячно. За сколько месяцев вы погасите кредит? Число выплат вычисляется следующим образом: =КПЕР(1%; -100; 1000) Ответ: 11 месяцев. Функция НОРМА вычисляет процентную ставку за один период, необходимую для получения определенной суммы в течение заданного срока путем постоянных взносов. Следует отметить, что функция НОРМА вычисляет процентную ставку методом итераций, поэтому решение может быть и не найдено. Если после 20 итераций погрешность определения ставки превышает 0, 0000001, то функция НОРМА возвращает значение ошибки #ЧИСЛО!. Синтаксис: НОРМА (кпер; выплата; нз; бз; тип; нач_прибл). Рассмотрим следующий пример.

: Пример 4 Вы берете заем в 8000 усл. ден. ед. и можете ежемесячно погашать его по 200 усл. ден. ед. Какая процентная ставка должна быть установлена? Чтобы определить процентную ставку для четырехлетнего займа размером в 8000 усл. ден. ед. с ежемесячной выплатой 200 усл. ден. ед., можно использовать формулу =НОРМА(48; -200; 8000) Ответ: месячная (т. к. период равен месяцу) процентная ставка равна 0, 77 %. Финансовая функция ПЗ Функция ПЗ возвращает текущий объем вклада на основе постоянных периодических платежей. Функция ПЗ аналогична функции НПЗ. Основное различие между ними заключается в том, что функция ПЗ допускает, чтобы денежные взносы происходили либо в конце, либо в начале периода. Кроме того, в отличие от функции НПЗ, денежные взносы в функции ПЗ должны быть постоянными на весь период инвестиции. Синтаксис: ПЗ (ставка; кпер; выплата; бз; тип). Рассмотрим действие функции ПЗ на следующем примере.

: Пример 5 Допустим, что у вас просят в долг 10000 усл. ден. ед. и обещают возвращать по 2000 усл. ден. ед. ежегодно в течение 6 лет. Будет ли выгодна эта сделка, если банк может принять ваши деньги под 7 % годовых? Проведем расчет эффективности капиталовложений с помощью функции ПЗ. Создадим таблицу, согласно рис. 2, на рабочем листе Excel. Присвоим имя листу Пример5-ПЗ. В ячейки В1, В2, В3 и В4 введем исходные данные. В ячейку В5 введем формулу =ПЗ(В4; В2; -В3).

Рис. 2. Расчет эффективности капиталовложений

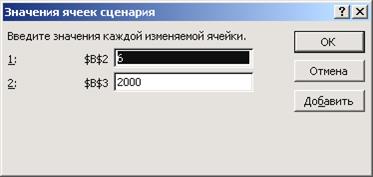

Для оформления таблицы текстовыми надписями в ячейку С2 введем формулу =ЕСЛИ (В2> 4; " лет"; ЕСЛИ (В2> 1; " года"; " год" )) В ячейку В6 введем формулу =ЕСЛИ (В1< В5; " Выгодно дать деньги в долг"; ЕСЛИ (В5=В1; " Варианты равносильны"; " Выгоднее деньги положить под проценты" )) В данном параграфе была рассмотрена задача с двумя результирующими функциями: числовой — чистым текущим объемом вклада и качественной, оценивающей, выгодна ли сделка. Эти функции зависят от нескольких параметров. Некоторыми из них можно управлять. Например, сроком и суммой ежегодно возвращаемых денег. Часто бывает удобно проанализировать ситуацию для нескольких возможных вариантов. Команда Сервис/Сценарии предоставляет такую возможность с одновременным автоматизированным составлением отчета. Рассмотрим способ применения этой команды для следующих трех комбинаций срока и суммы ежегодно возвращаемых денег: 2000 усл. ден. ед. на 6 лет; 1500 усл. ден. ед. на 12 лет; 1500 усл. ден. ед. на 7 лет. Выполним команду Сервис/Сценарии. В открывшемся диалоговом окне Диспетчер сценариев для создания первого сценария нажмем кнопку Добавить. Появится окно диалога Добавление сценария. В поле Название сценария введем с клавиатуры имя первого сценария — с1. В поле Изменяемые ячейки выполним ссылку на две ячейки В2 и ВЗ. Имя окна диалога изменится на Изменение сценария (рис. 3).

Рис. 3. Окно диалога Изменение сценария

После нажатия кнопки ОК появится диалоговое окно Значения ячеек сценария(рис. 4), в поля которого введены комбинации срока и суммы ежегодно возвращаемых денег, оговоренных в условии задачи.

Рис. 4. Окно диалога Значения ячеек сценария

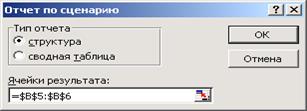

С помощью кнопки Добавить последовательно создадим еще два сценария с именами с2 и с3. После этого появится диалоговое окно Диспетчер сценариев с перечнем созданных сценариев. Нажмем кнопку Отчет. Откроется диалоговое окно Отчет по сценарию(рис. 5).

Рис. 5. Диалоговое окно Отчет по сценарию

В окне диалога Отчет по сценарию установим переключатель в положение Структура, а в поле Ячейки результата дадим ссылки на ячейки, где вычисляются значения результирующих функций. Для этого выполним ссылку на ячейки В5 и В6. После нажатия кнопки ОК создается Отчет. На рис. 6 показан отчет по сценарию типа Структура.

Рис. 6. Отчет по сценарию типа Структура

В рабочем листе Структура сценария выполним следующие действия: · уменьшим ширину столбцов D, E, F и G; · выделим строку 10, в меню Формат выберем пункт Ячейки и на вкладке Выравнивание установим флажок Переносить по словам; · при необходимости изменим высоту десятой строки; · проанализируем полученный результат. 1.2.2. Задания для самостоятельной работы

Функция ППЛАТ : Задание 1. Рассчитайте ежемесячные выплаты по кредиту в 10000 усл. ден. ед. и годовой процентной ставке — 8 %. Срок погашения — 10 месяцев. Формула для расчета: ППЛАТ(8%/12; 10; 10000) Ответ: 1037, 03 усл. ден. ед.

: Задание 2. Рассчитайте этот же пример, если выплаты делаются обязательно в начале месяца. Формула для расчета: ППЛАТ(8%/12; 10; 10000; 0; 1) Ответ: 1030, 16 усл. ден. ед.

: Задание 3. Рассчитайте сумму, которую вам будут выплачивать каждый месяц, если вы дали взаймы 5000 усл. ден. ед. под 12 % годовых и хотите получить назад деньги за пять месяцев. Формула для расчета: ППЛАТ(12%/12; 5; -5000) Ответ: 1030, 20 усл. ден. ед.

: Задание 4. Рассчитайте, сколько следует вкладывать на счет ежемесячно для накопления 50000 усл. ден. ед. за 18 лет. Годовая процентная ставка — 6 %. Формула для расчета: ППЛАТ(6%/12; 18*12; 0; 50000) Ответ: 129, 08 усл. ден. ед.

Функция НОРМА : Задание 5. Определите процентную ставку для четырехлетнего займа в 8000 усл. ден. ед. с ежемесячной выплатой в 200 усл. ден. ед. Формула для расчета: НОРМА(48; -200; 8000) Ответ: 0, 77 %. Это месячная процентная ставка, так как период равен месяцу. Годовая процентная ставка составит 0, 77%*12, что равняется 9, 24 %.

1.2.3. Функции для разработки планов погашения кредитов

Разработка планов погашения кредитов — одна из важнейших и часто встречающихся на практике задач. Как правило, кредит погашается одинаковыми платежами, равномерно распределенными во времени. Такой метод погашения часто называется амортизацией долга. Возникающие при этом денежные потоки представляют собой аннуитет. Основная задача планирования поступлений (выплат) по кредитам сводится к начислению составных элементов платежей и распределению их во времени. Для этих целей в Excel реализована специальная группа функций, формат которых приведен в табл. 4.

Таблица 4. Функции для разработки планов погашения кредитов

Ставка — это процентная ставка за период. Период — это период, для которого требуется найти прибыль и который должен находиться в интервале от 1 до кпер. Кпер — это общее число периодов выплат годовой ренты. Нз — это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента. Бс — это будущая стоимость или баланс наличности, которого нужно достичь после последней выплаты. Тип — это число 0 или 1, обозначающее, когда должна производиться выплата. Нач_период — это номер первого периода, участвующего в вычислениях. Периоды выплат нумеруются, начиная с 1. Кон_период — это номер последнего периода, участвующего в вычислениях.

Финансовые функции ПЛПРОЦ и ОСНПЛАТ

: Пример 6 Рассмотрим пример вычисления основных платежей, платы по процентам, общей ежегодной платы и остатка долга на примере ссуды в 100000 усл. ден. ед. на срок 5 лет при годовой ставке 2 %. Создадим таблицу, согласно рис. 7, на рабочем листе Excel с именем листа Пример 6-ПЛПРОЦ и заполним ее исходными данными по условию задачи. На рис. 7 исходные данные выделены серым цветом.

Рис. 7. Вычисление основных платежей и платы по процентам

Затем присвоим имена ячейкам таблицы В1, В2, В3 и В4. Для этого выполним следующие действия: · выделим диапазон ячеек А1: В4; · выполним команды Вставка/Имя/Создать/В столбце слева/ОК; · выполним щелчок по стрелке раскрывающегося списка Поля имен и убедимся, что имена присвоены правильно. В качестве имен диапазонов взяты заголовки строк. Формулы, используемые при расчете, приведены в табл. 5.

Таблица 5. Таблица с формулами

Основную плату и плату по процентам можно было бы найти и с помощью функций ОСНПЛАТ и ПЛПРОЦ, соответственно.

Функция ПЛПРОЦ Функция ПЛПРОЦ возвращает платежи по процентам за данный период на основе периодических постоянных выплат и постоянной процентной ставки. Перед вводом функции выделим блок ячеек (В7: В11). В ячейку В15 введем формулу, где аргументы функции заданы именами диапазонов: =ПЛПРОЦ(Ставка; А15: А19; Количество_Периодов; -Размер_ссуды) Результат скопируем в ячейки В16: В19 методом автозаполнения.

Функция ОСНПЛАТ Функция ОСНПЛАТ возвращает величину выплаты за данный период на основе периодических постоянных платежей и постоянной процентной ставки. В ячейку С15 введем формулу, где аргументы функции заданы именами диапазонов: =ОСНПЛАТ(Ставка; А15: А19; Количество_периодов; Размер_ссуды) Результат скопируем в ячейки С16: С19 методом автозаполнения. В ячейку D15 введем формулу =D14-C15.

1.2.4. Задания для самостоятельной работы

Функция ПЛПРОЦ : Задание 1. Определите доход за первый месяц от трехгодичного займа в 800000 усл. ден. ед. из расчета 10 % годовых, используя формулу ПЛПРОЦ(0, 1/12; 1; 36; 800000) Ответ: 6667 усл. ден. ед.

: Задание 2. Определитедоход за последний год от трехгодичного займа в 800000 усл. ден. ед. из расчета 10 % годовых при ежегодных выплатах, используя нижеприведенную формулу: ПЛПРОЦ(0, 1; 3; 3; 800000) Ответ: 29245 усл. ден. ед.

Функция ОСНПЛАТ : Задание 3. Найдитезначение основного платежа для первого месяца двухгодичного займа в 2000 усл. ден. ед. под 10 % годовых, используя формулу ОСНПЛАТ(10%/12; 1; 24; 2000) Ответ: 75, 62 усл. ден. ед.

: Задание 4. Рассчитайтезначение основного платежа по ОСНПЛАТ(8%; 10; 10; 200000) Ответ: 27598, 05 усл. ден. ед.

Функция ОБЩПЛАТ : Задание 5. Определитеобщую выплату за второй год, если заем под недвижимость сделан на следующих условиях: · Процентная ставка — 9, 00 % годовых (ставка = 9, 00%/12 = · Срок — 30 лет (кпер = 30 * 12 = 360) · Текущая стоимость — 125000 усл. ден. ед. · Общая выплата за второй год (периоды от 13 до 24) составит: ОБЩПЛАТ(0, 0075; 360; 125000; 13; 24; 0) Ответ: 11135, 23 усл. ден. ед.

: Задание 6. Используя условия предыдущей задачи, определите выплату за первый месяц. Одна выплата за первый месяц составит: ОБЩПЛАТ(0, 0075; 360; 125000; 1; 1; 0) Ответ: 937, 50 усл. ден. ед.

Функция ОБЩДОХОД : Задание 7. Рассчитайтеобщую выплату платежей за второй год, если заем под недвижимость сделан на следующих условиях: · Процентная ставка — 9, 00 % годовых (ставка = 9, 00%/12 = 0, 0075). · Срок — 30 лет (кпер = 30 * 12 = 360). · Текущая стоимость — 125000 усл. ден. ед. Общая выплата за второй год платежей (периоды от 13 до 24) составит: ОБЩДОХОД(0, 0075; 360; 125000; 13; 24; 0) Ответ: 934, 1071 усл. ден. ед.

: Задание 8. Используя условия предыдущей задачи, определите выплату за первый месяц. Одна выплата за первый месяц составит: ОБЩДОХОД(0, 0075; 360; 125000; 1; 1; 0) Ответ: 68, 27827 усл. ден. ед.

1.2.5. Функции анализа эффективности

Основная идея чистой современной стоимости заключается в том, чтобы найти разницу между затратами и будущими доходами, выраженную в денежной величине. При выполнении расчетов используется специальная группа финансовых функций, предназначенных для автоматизации анализа эффективности инвестиционных проектов (табл. 6.).

Таблица 6. Функции анализа эффективности инвестиционных проектов

Ставка — это учетная ставка за один период. Значение1, значение2, ... — это от 1 до 29 аргументов, представляющих расходы и доходы. Значение1, значение2, ... должны быть равномерно распределены по времени, выплаты должны осуществляться в конце каждого периода. НПЗ использует порядок аргументов значение1, значение2, ... для определения порядка поступлений и платежей. Платежи и поступления должны быть введены в правильном порядке. Аргументы, которые являются числами, пустыми ячейками, логическими значениями, учитываются. Аргументы, которые являются значениями ошибки или текстами, которые не могут быть преобразованы в числа, игнорируются. Значения — это массив или ссылка на ячейки, содержащие числовые величины, для которых вычисляется внутренняя скорость оборота средств. Значения должны включать, по крайней мере, одно положительное значение и одно отрицательное для того, чтобы можно было вычислить внутреннюю скорость оборота. ВНДОХ использует порядок значений для интерпретации порядка денежных выплат или поступлений. Убедитесь, что вы ввели значения выплат и поступлений в правильном порядке. Если аргумент, который является массивом или ссылкой, содержит тексты, логические значения или пустые ячейки, то такие значения игнорируются. Прогноз — это величина, о которой предполагается, что она близка к результату ВНДОХ. Microsoft Excel использует метод итераций для вычисления ВНДОХ. Начиная со значения прогноз, функция ВНДОХ выполняет циклические вычисления, пока не получит результат с точностью до 0, 00001 %. Если функция ВНДОХ не может получить результат после 20 попыток, то возвращается значение ошибки #ЧИСЛО!. В большинстве случаев нет необходимости задавать прогноз для вычислений с помощью функции ВНДОХ. Если прогноз опущен, то он полагается равным 0, 1 (10 %). Если ВНДОХ выдает значение ошибки #ЧИСЛО!, или результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента прогноз. Ф_ставка — это норма прибыли, выплачиваемой за деньги, находящиеся в наличном обороте. Р_ставка — это норма прибыли, получаемой за деньги, находящиеся в наличном обороте при реинвестировании. Даты — это расписание дат платежей, которое соответствует ряду операций с наличными. Первая дата означает начало расписания платежей. Все другие даты должны быть позже этой даты и могут идти в любом порядке. Прогноз — это предполагаемое значение результата функции ЧИСТВНДОХ. Финансовая функция НПЗ Рассмотрим пример расчета эффективности неравномерных капиталовложений с помощью функции НПЗ и средства Excel Подбор параметра.

: Пример 7 Допустим, вас просят дать в долг 10000 усл. ден. ед. и обещают вернуть через год 2000 усл. ден. ед., через два года — 4000 усл. ден. ед., через три года — 7000 усл. ден. ед. При какой годовой процентной ставке эта сделка выгодна? Создадим на рабочем листе Excel таблицу и введем исходные данные согласно рис. 8. Имя листа — Пример7-НПЗ.В ячейку В8 введем формулу для расчета =НПЗ(В7; В3: В5) Аргумент Значение 1 представлен диапазоном ячеек В3: В5. Так как значение ячейки В7 = 0, то чистый текущий объем вклада равен 13000 усл. ден. ед. Для автоматизации составления таблицы в ячейку С6 введем формулу =ЕСЛИ(В6=1; " год"; ЕСЛИ(В6> 4; " лет"; " года" )) Первоначально в ячейку В7 введем произвольный процент, например, 3 %.

Рис. 8. Расчет годовой процентной ставки

После этого выполним командуСервис/Подбор параметра и заполним диалоговое окно, как показано на рис. 9.

Рис. 9. Диалоговое окно Подбор параметра

В поле Установить в ячейке выполним ссылку на ячейку В8, в которой функция НПЗ вычисляет чистый текущий объем вклада. В поле Значение введем с клавиатуры значение 10000 — размер ссуды. В поле Изменяя значение ячейки дадим ссылку на ячейку В7, в которой вычисляется годовая процентная ставка. После нажатия кнопки ОК средство Подбор параметра определит, при какой годовой процентной ставке чистый текущий объем вклада равен 10000 усл. ден. ед. Результат вычисления выводится в ячейку В7. Годовая учетная ставка равна 11, 79 %. Таким образом, если банки предлагают большую годовую процентную ставку, то предлагаемая сделка невыгодна.

1.2.6. Задания для самостоятельной работы

Функция НПЗ : Задание 1. Определите чистый текущий объем инвестиции, при которой вы выплачиваете 10000 усл. ден. ед. через год после сегодняшнего дня и получаете годовые доходы 3000, 4200 и 6800 усл. ден. ед. в последующие три года. Предположим, что учетная ставка составляет 10 %. Чистый текущий объем инвестиции составит: =НПЗ(10%; -10000; 3000; 4200; 6800) Ответ: 1188, 44 усл. ден. ед. Примечание. В примере начальный платеж 10000 усл. ден. ед. был включен как одно из значений, поскольку выплата производилась в конце первого периода.

: Задание 2. Рассчитайте чистый текущий объем инвестиции в обувной магазин. Допустим, вы интересуетесь покупкой обувного магазина. Инвестиции начинаются в начале первого периода. Стоимость предприятия — 40000 усл. ден. ед. и вы ожидаете получить следующие доходы за первые пять лет: 8000, 9200, 10000, 12000 и 14500 усл. ден. ед. Годовая учетная ставка равна 8 %. Если стоимость и доходы от обувного магазина введены в ячейки от С3 до С8, соответственно, то чистый текущий объем инвестиции в обувной магазин составит: НПЗ (8%; С4: С8)+С3 Ответ: 81922, 06 усл. ден. ед. Примечание. В примере начальная цена (40000 усл. ден. ед.) не включалась в список значений, поскольку выплата пришлась на начало периода.

Функция МВСД : Задание 3. Предположим, что вы занимаетесь рыболовным промыслом и только что завершили пятый год работы. Пять лет назад вы взяли 120000 усл. ден. ед. под 10 % годовых для покупки лодки. Ваши годовые уловы принесли прибыль в 39000, 30000, 21000, 37000 и 46000 усл. ден. ед., соответственно. За эти годы вы реинвестировали получаемую прибыль под 12 % годовых. Пусть на рабочем листе ваш заем введен как 120000 в ячейку D3. В ячейки D4: D8 введены значения вашей прибыли за каждый год. Тогда модифицированная внутренняя скорость оборота за пять лет вычисляется следующим образом: =МВСД(D3: D8; 10%; 12%) Ответ: 12, 61 %. Модифицированная внутренняя скорость оборота за три года вычисляется следующим образом: =МВСД(D3: D6; 10%; 12%) Ответ: 4, 8 %.

|

Последнее изменение этой страницы: 2017-03-17; Просмотров: 796; Нарушение авторского права страницы