|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производственный франчайзинг

Производственный франчайзинг предполагает передачу франчайзером запатентованных технологий и сырья для производства определенного продукта. Чаще всего при этом франчайзер производит и поставляет франчайзи определенные ингредиенты, технология производства которых не разглашается Сервисный франчайзинг В рамках сервисного франчайзинга франчайзер предоставляет право на продажу услуг под торговой маркой франчайзера, а также осуществляет передачу оборудования, технологий продажи обслуживания клиентов, контролирует все аспекты их применения. Франчайзинг бизнес-формата При франчайзинге бизнес-форматафранчайзер, кроме прав на использование товарного знака, передает франчайзи отработанную модель организации и ведения бизнеса. Франчайзинг бизнес-формата предполагает составление франчайзером обширного пакета сопутствующих аренде торговой марки документов - так называемого brand-book, включающего в себя детальные технологии ведения бизнеса и правила, вплоть до параметров работы с недвижимостью (месторасположение, интенсивность людских потоков, диапазон арендной ставки и так далее), оформления интерьера помещений, освещения, расположения мебели, внешнего вида сотрудников, специфики работы с поставщиками, рекламной политики и т.д.

18. Теоретические основы ценообразования в строительстве. Цена представляет собой денежное выражение соотношения общественной полезности товара и общественных затрат на его производство, то есть цена есть денежное выражение единицы стоимости товара. Цена зависит от многих факторов: величины затрат, средней нормы прибыли и рентабельности производства, соотношения спроса и предложения на конкретный товар и т.д. Ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями, осуществляющими свою деятельность без образования юридического лица, и другими субъектами ценообразования. Сущность и значение цен проявляется в ее функциях, к которым относятся: – функция сбалансирования спроса и предложения, роль которой заключается в установлении соответствия между объемом производства и величиной спроса на товар (работу, услугу) на рынке; – измерительная (учетная) – через цены учитывается величина средств, потраченных покупателем на приобретение товара, полученных продавцом доходов, на основании цен определяются показатели деятельности организации, ведется учет затрат и доходов; – стимулирующая функция выражается в поощрительном или сдерживающем воздействии цен на производство и потребление различных товаров. Цена оказывает стимулирующее влияние на производителя через величину заключенной в ней прибыли. В хозяйственной жизни цены могут способствовать или препятствовать увеличению выпуска или потребления тех или иных товаров; – распределительная фикция цены связана с отклонением цены от стоимости под воздействием рыночных факторов. Эта функция состоит в том, что цены участвуют в распределении и перераспределении доходов между отраслями экономики, государственными и другими секторами, различными формами собственности, регионами, фондами накопления и потребления, социальными группами населения. Ценообразование – важнейший инструмент регулирования взаимоотношений между субъектами хозяйствования, от умелого использования которого зависит их экономическое благополучие. Действовавшая в советские времена система ценообразования в строительстве была основана на фиксированных (неизменных, как правило, в течение 10-15 лет) оптовых ценах, тарифах на применяемую в строительстве продукцию. Она была ориентирована на сохранение стабильного уровня сметных цен в строительстве и не требовала уточнения сметной документации вследствие текущих изменений ценовых факторов. Такая система стала непригодна для условий динамично изменяющейся экономики.

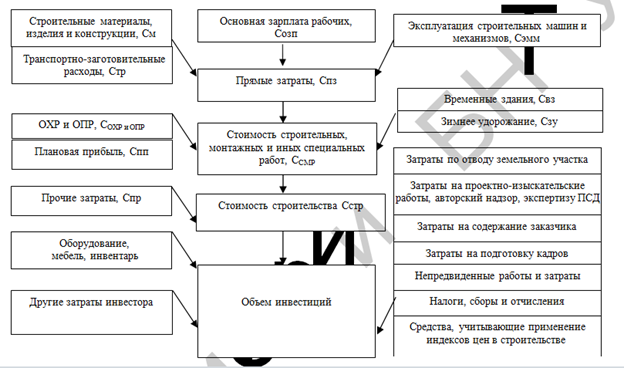

19. Формирование сметной стоимости в строительстве. Формирование сметной стоимости в строительстве происходит в логической последовательности от частного к общему. Приэтомвыделяютследующиеосновныеэтапыформированиясметнойстоимости: § определение прямых затрат на производствоСМР; § определениесметнойстоимостиСМР; § определениесметнойстоимостистроительства; § определение размера инвестиций на строительство объекта. Порядок формирования сметной стоимости представлен на рис.15.1. Нормативнаяпотребностьвресурсах, необходимыхдлявыполненияединицы работ, приведена в сборниках нормативов расхода ресурсов (НРР).

Порядок формирования затрат заказчика на реализацию инвестиционного проекта (объем инвестиций) следующий. Сметная стоимость прямых затрат (Спз) состоит из стоимости материалов, полуфабрикатов, изделий и конструкций (См), стоимости транспортных расходов по доставке строительных материалов на объект (Стр), стоимости основной заработной платы рабочих (Созп), стоимости затрат на эксплуатацию строительных машин и механизмов (Сэ), т.е. Спз =См + Стр + Созп + Сэмм, Сметная стоимость строительных, монтажных и иных специальных работ (Ссмр) состоит из сметной стоимости прямых затрат, сметной стоимости общепроизводственных и общехозяйственных расходов (СОХРиОПР) и плановой прибыли (Спп), сметной стоимости временных зданий и сооружений (Свз), сметной стоимости дополнительных затрат на зимнее удорожание работ (Сзу): Ссмр =Спз + СОХРиОПР + Спп + Свз + Сзу 20. Порядок составления и содержание сметной документации. Смета – 1. Взаимоувязанные документы, входящие в состав проектной документации, представляющие денежное выражение строительства объекта и (или) очереди строительства, пускового комплекса и определяющие их стоимость.(из ТКП 45-1, 02-295-2014) 2. Составная часть проектно-сметной док-ции на строительство объекта, представляющая его денежное выражение, определенное в соответствии с принятыми в проекте техническими решениями(Инструкция №51). Состав сметной док - ции: -локальные сметы -объектные сметы -сводный сметный расчет стоимости стр-ва -сводка средств - ведомость объемов работ и расхода ресурсов - ведомость ресурсов - информационный блок данных - ведомость сметной стоимости стр-ва зданий и сооружений, входящих в пусковой комплекс Основание для определения сметной стоимости стр-ва: -Задание на проектирование, выдаваемое заказчиком, застройщиком - Проектная документация, дефектные акты на объекты текущего ремонта - Решения, принятые заказчиком, застройщиком и предусмотренные в проектной док-ции. Локальная смета (локальный сметный расчет) - сметный документ, на основании которого определяется сметная стоимость отдельных видов работ и расходов на строительство объекта; Объектная смета (объектный сметный расчет) - сметный документ на здания, сооружения, их части, инженерные и транспортные коммуникации, их части (далее - здания и сооружения), объединяющий в своем составе данные из локальных смет (локальных сметных расчетов); Сводный сметный расчет стоимости строительства объекта - сметный документ, определяющий общую сметную стоимость строительства объекта; Сметная стоимость СМР: СС=ПЗ (прям. затраты) +ОХР и ОПР+ПП (плановая прибыль) Сметная стоимость прямых затрат прямых затрат: ПЗ=ОЗП (з/пл рабочих) +М (мат-лы, изделия и конструкции) +ТЗ (транспортные затраты) +ЭММ (эксплуатация машин и мех-в) Вся сметная док-ция составляется на основании ИНСТРУКЦИИ №51 от 24.11.2015

16. Диверсификация в строительной отрасли. Диверсификация производства в строительстве — проникновение в новые сектора строительного и нестроительных рынков с одновременным развитием нескольких связанных или несвязанных друг с другом видов производств или сочетание производства товаров (работ, услуг) в разнородных сферах деятельности. Диверсификация производства определяется как расширение сферы деятельности предприятия, связанной или не связанной с основным производством. В строительстве можно выделить следующие направления диверсификации производства: объединение в одной системе собственно строительства и производства строительных материалов с созданием предприятий типа домостроительных комбинатов; объединение в одной производственной системе строительного проектирования и собственного строительства с созданием предприятий типа проектно-строительных фирм. Объединение этих двух видов деятельности имеет значительный экономический потенциал, так как позволяет накапливать внутри фирмы большие возможности оперативного решения разнообразных строительных задач, что делает поведение фирмы на строительном рынке более гибким; создание инжиниринговых фирм, включающих в сферу своей деятельности весь комплекс работ и услуг по созданию законченных объектов, Подготовленных к эксплуатации с проектной мощностью (в том числе объектов, связанных с созданием инфраструктуры); организация производства строительных материалов и заделов с выходом на рынок строительных материалов с использованием отходов строительного производства, некондиционной продукции, отходов от разборки зданий и сооружений при их реконструкции; организация других производств, не связанных с основным производством, на которых можно в той или иной мере использовать квалификацию работников строительной фирмы (например, в мебельном производстве). Диверсификация производства имеет два пути развития: • внутренний рост — проведение диверсификации существующего предприятия (создание или выделение новых направлений); • внешний рост — диверсификация путем слияния, поглощения. В настоящее время в строительных предприятиях происходят два типа диверсификации производства: - внутриотраслевая, связанного типа, с обратными связями, в основном простая на внеплановой основе; - межотраслевая, несвязанного типа, как правило, на плановой основе. Может быть сложной и простой в зависимости от финансового состояния предприятия. Диверсификация производства является способом разрешения возникающих противоречий между снижающейся нормой прибыли в специализированных строительных предприятиях и возможностью ее увеличения в других секторах строительного и нестроительного рынков.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 535; Нарушение авторского права страницы