|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация основного капитала и способы её начисления.

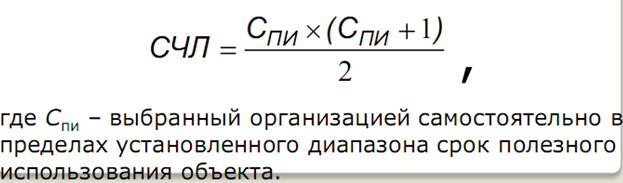

Амортизация - процесс систематического ежемесячного перенесения стоимости основных средств на издержки производства или обращения либо отнесения её за счёт собственных источников предприятия с целью накопления денежных средств для последующего возмещения изношенных основных фондов. Способы начисления: 1. Линейный метод; Заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы. 2. Нелинейный метод; Заключается в неравномерном (по годам) начислении амортизации в течение срока использования объекта основных средств. Включает: - Метод суммы чисел лет Предполагает определение годовой суммы амортизационных отчислений, исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. СЧЛ срока полезного использования определяется:

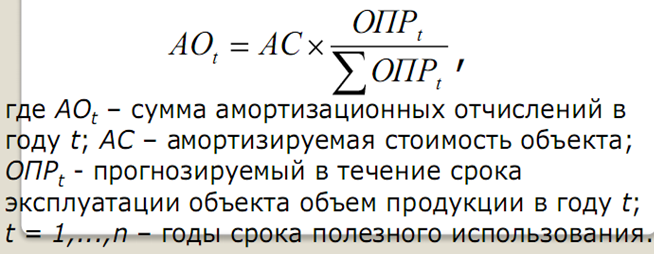

-Метод уменьшаемого остатка Годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной из срока полезного использования объекта и коэффициента ускорения (от 1 до 2, 5 раза), принятого организацией. 3. Производительный метод Приначисления амортизации амортизируемая стоимость распределяется на ресурс объекта.Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

Показатели движения основных средств и обеспеченности ими. 1.Коэфициент ввода (поступления):

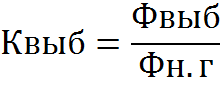

2.Коэфициент выбытия;

3.Коэфициент прироста: где, Фн.г. и Фк.г Показатели использования основного капитала предприятия. Показатели: общие и частные. Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели – отдельных элементов. -показатель фондоотдачи (Фотд) отражает эффективность использования основных фондов и исчисляется отношением годового объема строительно-монтажных работ к среднегодовой стоимости основных производственных фондов. Фондоотдача показывает объем работ, приходящейся на 1 руб. стоимости основных фондов:

где Ссмр - годовой объем строительно-монтажных работ, руб. -показатель фондоемкости (Фем) - показатель обратный фондоотдаче. Он показывает какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема работ: -показатель фондовооруженности труда (Кфв) отражает уровень оснащенности строительных организаций основными производственными фондами и показывает размер стоимости основных фондов, приходящийся на одного рабочего: где Ч - среднесписочная численность рабочих, занятых на строительно-монтажных работах и в подсобном производстве, чел. - рентабельность основных фондов (Роф):

где П - прибыль (налогооблагаемая или чистая), руб. - показатель механовооруженности производства (Мпр); - показатель механовооруженности труда (Мт). Частные: -коэффициент экстенсивного использования основных фондов по времени (Кэ): где Тф - фактическое время работы механизма за год, маш-час.; Тн- нормативное время работы механизма за год, маш-час. - коэффициент интенсивного использования основных фондов, (Ки) характеризующий выполнение норм выработки машин где Вф - фактическая выработка (производительность) механизма в натуральных измерителях, (м3, шт. м2); Вн - нормативная выработка в натуральном выражении, (м3, шт. м2). -коэффициент интегральной загрузки машин и оборудования, который характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины за определенный период времени и определяется по формуле: Кинт = Кэ + Ки,,

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 882; Нарушение авторского права страницы

стоимость основных средств на начало года и на конец года, руб.

стоимость основных средств на начало года и на конец года, руб. ,

,  .

. ,

,  ,

,  ,

,  ,

,