|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы организации безналичных расчетов 6Стр 1 из 9Следующая ⇒

СОДЕРЖАНИЕ

Введение 4 Теоретические основы организации безналичных расчетов 6 Сущность и принципы организации безналичных расчетов 6 Способы и формы организации безналичных расчетов 10 Банковские технологии безналичных расчетов 20 Анализ организации безналичных расчетов в ПАО Сбербанк 29 Организационно – экономическая характеристика ПАО Сбербанк 29 Анализ форм безналичных расчетов в ПАО Сбербанк 39 Анализ системы безналичных расчетов с использованием банковских карт 47 Мероприятия по совершенствованию безналичных расчетов в ПАО Сбербанк 54 Проблемы и пути совершенствования организации безналичных расчетов в ПАО Сбербанк 54 Совершенствование организации безналичных расчетов с помощью банковских карт в ПАО Сбербанк 63 Заключение 70 Список использованных источников 73 Приложения 75

ВВЕДЕНИЕ

В настоящее время деньги являются основным атрибутом хозяйственной жизни, так как все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Расчеты могут принимать как наличную, так и безналичную форму. Провидение денежных расчетов с использованием безналичных денег намного предпочтительнее, чем платежи наличными деньгами, потому что достигается большая экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, причине экономии, и с целью изучения и макроэкономических процессов. Актуальность темы выпускной квалифицированной работы обусловлена тем, что безналичный платежный оборот имеет важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, уменьшение издержек обращения, вследствие этого, требуется более детальное изучение данной проблемы. Также увеличение доли безналичных расчетов могло бы способствовать снижению государственных издержек, а также повышению прозрачности и управляемости в сфере экономики страны. В России в настоящее время отмечается недостаток в исследовательских разработках по организации безналичных расчетов, но сфера безналичных расчетов постоянно расширяется, что является закономерным процессом. Поэтому считаю нужным проведение исследования системы безналичного денежного оборота в своей работе. Более того, эта тема не получила достаточного освещения в экономической литературе. И к настоящему времени практически отсутствуют работы, посвященные комплексным исследованиям состояния банковских технологий в отечественной системе безналичных расчетов и особенностей их освоения российскими банками. Целью данной выпускной квалифицированной работы является изучение системы безналичных расчетов в банковской деятельности. Достижение поставленной цели требует рассмотрения ряда более частных проблем и решения следующих задач: - раскрыть понятие безналичных расчетов; - рассмотреть виды безналичных расчётов; - изучить процесс управления безналичными расчетами; - исследовать современные банковские технологии безналичных расчетов; - проанализировать организацию безналичных расчетов на примере ПАО Сбербанк. - разработать мероприятия по совершенствованию безналичных расчетов в ПАО Сбербанк Предметом исследования в выпускной квалифицированной работе являются экономические отношения, складывающиеся в процессе безналичных расчетов. Объектом исследования является ПАО Сбербанк. Структурно данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. В первой главе рассмотрены теоретические основы организации безналичных расчетов с физическими и юридическими лицами в российских коммерческих банках, формы и схемы проведения безналичных расчетoв, применяемые российскими банками, а также новые технологии безналичных расчетов. Во второй главе исследована организация безналичных расчетов в ПАО Сбербанк. В третьей главе отражены мероприятия по совершенствованию безналичных расчетов в ПАО Сбербанк. Работа написана на основе изучения правовых и нормативных источников, работ российских специалистов в сфере безналичных расчетов, финансово-экономической отчетности ПАО Сбербанк. Практическая значимость выпускной квалификационной работы заключается в том, что содержащиеся в нем выводы, предложения и экономически обоснованные рекомендации позволяют понять значимость и эффективность системы безналичных расчетов.

Теоретические основы организации безналичных расчетов Анализ организации безналичных расчетов в ПАО Сбербанк ЗАКЛЮЧЕНИЕ

ПАО Сбербанк как и любой другой банк, в условиях рыночной экономики не клиентов может существовать без безналичных расчетов. Они занимают весомую роль в экономике клиентов всей страны. В процессе клиентов анализа расчетов было банка установлено, что банка безналичные клиентов расчеты регулируются законодательством, а расчетов на расчетов данный момент необходимо банка увеличить контроль за расчетов этим видом расчетов, а расчетов так же клиентов найти механизмы воздействия на расчетов безналичный оборот. В первой главе клиентов были рассмотрены теоретические клиентов основы организации безналичных расчетов, сущность и принципы безналичных расчетов, формы и способы организации безналичных расчетов. Было банка выяснено, что банка безналичные клиентов расчеты – это банка расчеты, которые клиентов осуществляются без использования наличных денег, путем перечисления денежных средств по банка счетам в кредитных учреждениях. Осуществление клиентов безналичных расчетов с помощью расчетных документов на расчетов бумажных носителях замедляет процесс совершения платежей и увеличивает его банка стоимость. Изучены формы безналичных расчетов, которые клиентов можно банка подразделить на расчетов основные: аккредитив, чек, платежное клиентов требование. Рассмотрены безналичные клиентов расчеты с использованием банковских карт, платежные клиентов карты классифицируются по банка разным критериям на расчетов целый ряд видов. В теоретической части были сделаны выводы о банка том, что банка банковские клиентов карты представляют собой особый инструмент платежа, обладающий дебетовыми и кредитными возможностями. Внедрением нового банка экономического банка института расчетов благотворно банка сказывается на расчетов развитии банковского банка дела расчетов в стране. Преимущества, связанные клиентов с использованием платежных карт, очевидны. Это, в первую очередь, уменьшение клиентов риска расчетов потери денег, устранение клиентов риска расчетов традиционных форм хищений. Во банка второй главе клиентов объектом исследования выступал ПАО Сбербанк, на расчетов примере клиентов которого банка исследовались безналичные клиентов расчеты. Был произведен анализ финансового банка состояния банка расчетов и рассмотрена расчетов динамика расчетов прибыльности банка. В ходе клиентов проведенного банка анализа расчетов финансового банка состояния банка расчетов было банка выявлено, что банка динамика расчетов ключевых показателей баланса расчетов изменилась. Произошел рост активов, что банка является положительным моментом и говорит о банка том, что банка банк обладает достаточно банка большим количеством денежных средств, которые клиентов он может разместить с целью получения прибыли. Данный рост обусловлен ростом величины обязательных резервов банка, чистых вложений в ценные клиентов бумаги, средств кредитных организаций и прочих активов. Возросли и обязательства расчетов ПАО Сбербанка, это банка связано банка с тем, что банка произошел рост безналичных расчетов, безналичных переводов, вкладов физических лиц, прочих обязательств. Привлекательные клиентов условия для платежной карты привлекли клиентов, что банка привело банка к росту средств клиентов в банке. Наибольшую долю в структуре клиентов активов банка расчетов занимает чистая ссудная задолженность, чистые клиентов вложения в ценные клиентов бумаги занимают 10% актива расчетов баланса расчетов банка, что банка свидетельствует о банка высокой инвестиционной активности банка При рассмотрении динамики показателей прибыльности банка расчетов было банка выявлено, что банка произошел рост чистых процентных доходов, это банка обусловлено банка превышением процентных доходов над процентными расходами. Проанализировав динамику обязательных нормативов банка, было банка выявлено, что банка достаточность собственных средств банка расчетов превышают нормативное клиентов значение, это банка обусловлено банка ростом величины капитала расчетов банка. В динамике клиентов показателей мгновенной и текущей ликвидности так же клиентов наблюдается превышение клиентов над нормативами, что банка говорит о банка достаточности у банка расчетов текущих активов для покрытия своих краткосрочных обязательств. Высокие клиентов показатели обязательных нормативов говорят о банка устойчивой финансовой системе клиентов банка. Произведя анализ безналичных платежей, было банка выявлено, что банка наибольшая часть платежей поступила расчетов электронным способом, основным из которого банка являлись поступления через систему интернет. Наибольшая доля платежей, как в количественном, так и в суммарном выражении поступило банка от клиентов - юридических лиц. Рассмотрена расчетов и проанализирована расчетов организация безналичных расчетов ПАО Сбербанк. Выявлено, что банка банк использует основные клиентов формы расчетов: аккредитив, чек, платежное клиентов требование, платежные клиентов карты. Проанализировав деятельность банка, и изучив организацию безналичных расчетов, были выявлены проблемы и предложены пути их решения. С целью привлечения клиентов банк должен работать над тарифами по банка обслуживанию счетов и кассовому обслуживанию, так как это банка способствует росту клиентской базы. Банку не клиентов следует увеличивать доходы за счет комиссионных сборов, потому что чем больше комиссия, тем меньше будет у банка клиентов. Предложено так же внедрение новой карты на выгодных условиях: увеличение лимита, срока погашения, перечисления 1 % от суммы. Для совершенствования организации безналичных расчетов с платежными картами можно привести ряда мероприятий: совершенствование способов обслуживания клиентов, предоставление выгодных условий приобретения платежных карт, увеличение числа организаций, сотрудничающих с платежной системой, повышение заинтересованности клиентов банка в использовании платежных карт, разработка программ по уменьшению мошенничества с платежными картами. Развитие и внедрение предложенных мероприятий по организации безналичных расчетов позволит банку увеличить их объем, а так же сроки использования, а также увеличить свою прибыль. Все предложенные мероприятия реальны и экономически эффективны, они могут быть использованы в ПАО Сбербанк. Проделанная работа дает возможность понять, что выбранная тема является актуальной, так как изучение организации безналичных расчетов показывает, что безналичные расчеты являются перспективным и развивающимся направлением в ПАО Сбербанк. Таким образом, поставленная цель выпускной квалифицированной работы была достигнута, а задачи решены. Устав ПАО Сбербанк

Глава 1. Общие положения 1.1. Публичное акционерное общество «Сбербанк России», именуемое в дальнейшем «Банк», является кредитной организацией. Банк создан с наименованиями «Акционерный коммерческий Сберегательный банк РСФСР». «Сбербанк РСФСР», в соответствии с решением Общего собрания акционеров от 22 марта 1991 года (протокол № 1). В соответствии с решением Общего собрания акционеров от 20 мая 1992 года (протокол № 2) наименования Банка изменены на «Акционерный коммерческий Сберегательный банк Российской Федерации», «Сбербанк России». В соответствии с решением Общего собрания акционеров от 23 мая 1996 года (протокол № 8) наименование Банка изменено на «Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество)», «Сбербанк России». В соответствии с решением Общего собрания акционеров от 21 июня 2002 года (протокол № 14) сокращенное наименование Банка изменено на «Сбербанк России ОАО». В соответствии с решением Общего собрания акционеров от 04 июня 2010 года (протокол № 23) наименования Банка изменены на Открытое акционерное обще-ство «Сбербанк России», ОАО «Сбербанк России». В соответствии с решением Общего собрания акционеров от 29 мая 2015 года (протокол №28) наименования Банка изменены на Публичное акционерное общество «Сбербанк России», ПАО Сбербанк. Учредителем Банка является Центральный банк Российской Федерации, именуемый в дальнейшем Банк России. 1.2. Полное фирменное наименование Банка: Публичное акционерное общество «Сбербанк России». Сокращенное фирменное наименование Банка: ПАО Сбербанк. На английском языке: полное фирменное наименование Банка: Sberbank of Russia, сокращенное фирменное наименование Банка: Sberbank. 1.3. Банк имеет круглую печать со своим полным фирменным наименованием на русском языке и указанием на место нахождения, штампы, бланки со своим наименованием, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации. 1.4. Банк имеет исключительное право использования своего фирменного наименования, товарного знака, эмблемы (логотипа). 1.5. Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется федеральными законами, иными нормативными правовыми актами, в том числе нормативными актами Банка России, а также настоящим Уставом. 1.6. Банк является юридическим лицом, имеет филиалы и другие обособленные подразделения. Банк имеет обособленное имущество и отвечает им по своим обязательствам, может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. 1.7. Банк является коммерческой организацией, основной целью которой является получение прибыли при осуществлении деятельности в соответствии с законодательством Российской Федерации, в том числе при осуществлении банковских операций. 1.8. Банковские операции Банк осуществляет на основании соответствующих лицензий, выдаваемых Банком России в порядке, установленном федеральным законом. Отдельные виды деятельности, в случаях предусмотренных федеральными законами. Банк вправе осуществлять на основании соответствующих лицензий. 1.9. Органами управления Банка являются: Общее собрание акционеров, Наблюдательный совет Банка, коллегиальный исполнительный орган - Правление Банка, единоличный исполнительный орган -Президент, Председатель Правления Банка. 1.10. Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации. 1.11. Акционеры Банка не отвечают по обязательствам Банка и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Банк не отвечает по обязательствам своих акционеров. 1.12. Банк несет ответственность по своим обязательствам всем принадлежащим ему имуществом. 1.13. Банк не отвечает по обязательствам государства и его органов. Возврат вкладов физических лиц в Банке обеспечивается в порядке, предусмотренном федеральными законами. 1.14. Банк не отвечает по обязательствам Банка России. Банк России не отвечает по обязательствам Банка, за исключением случаев, когда Банк России принял на себя такие обязательства. 1.15. Банк и его филиалы независимы от органов государственной власти и местного самоуправления при принятии ими решений. Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность Банка, за исключением случаев, предусмотренных федеральными законами. 1.16. Банк вправе быть участником (учредителем) другого хозяйственного товарищества и общества на территории Российской Федерации и за ее пределами с соблюдением требований законодательства Российской Федерации, иностранного государства по месту нахождения организации, если иное не предусмотрено международными договорами Российской Федерации. 1.17. Банк может создавать филиалы и открывать представительства на территории Российской Федерации в соответствии с законодательством Российской Федерации. Филиалы, представительства и другие подразделения Банка не являются юридическими лицами. 1.18. Создание Банком филиалов и открытие представительств за пределами территории Российской Федерации осуществляется в соответствии с законодательством Российской Федерации, а также законодательством иностранного государства по месту нахождения филиалов и представительств, если иное не предусмотрено международными договорами Российской Федерации. 1.19. Сведения о филиалах Банка содержатся в Приложении № 1, сведения о представительствах Банка содержатся в Приложении № 2, являющихся неотъемлемой частью настоящего Устава. 1.20. Место нахождения Банка: Российская Федерация, город Москва. Адрес Банка: Российская Федерация, 117997, город Москва, улица Вавилова, дом 19. Глава 2. Банковские операции и другие сделки 2.1. Банк осуществляет следующие банковские операции: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных выше привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) переводы денежных средств по поручению физических и юридических лиц. в том числе банков- корреспондентов, по их банковским счетам; 5) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) куплю-продажу иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдачу банковских гарантий; 9) переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов). Банк вправе осуществлять обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике. Банк осуществляет операции с платежными картами в соответствии с действующим законодательством Российской Федерации и в порядке, установленном Банком России. Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц. 2.2. Банк помимо банковских операций осуществляет следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. 2.3. Все банковские операции и сделки осуществляются в рублях и в иностранной валюте в соответствии с федеральными законами. Банк осуществляет валютный контроль за операциями клиентов - физических и юридических лиц. 2.4. Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, - подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами. 2.5. Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами, в том числе брокерскую, дилерскую, депозитарную. 2.6. В пределах своей компетенции Банк обеспечивает защиту сведений, составляющих государственную тайну. Глава 3. Уставный капитал 3.1. Уставный капитал Банка сформирован в сумме 67 760 844 000 рублей. Уставный капитал Банка равен общей сумме номинальной стоимости акций Банка, приобретенных акционерами. 3.2. Банком размещено 21 586 948 000 обыкновенных акций номинальной стоимостью 3 рубля и 1 000 000 000 привилегированных акций номинальной стоимостью 3 рубля. 3.3. Уставный капитал определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. 3.4. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала Банка, за исключением случаев, установленных законодательством Российской Федерации. 3.5. Банк вправе размещать обыкновенные акции дополнительно к размещенным акциям (объявленные акции). Предельное количество объявленных обыкновенных акций составляет 15 000 000 000 штук номинальной стоимостью 3 рубля. 3.6. Уставный капитал Банка может быть увеличен в порядке, предусмотренном законодательством Российской Федерации и настоящим Уставом, путем: 1) увеличения номинальной стоимости акций Банка за счет имущества Банка; 2) размещения дополнительных акций посредством распределения их среди акционеров за счет имущества Банка; 3) размещения дополнительных акций по открытой подписке; 4) размещения дополнительных акций по закрытой подписке. 3.7. Дополнительные акции могут быть размещены Банком только в пределах количества объявленных акций, установленных настоящим Уставом. 3.8. Уставный капитал Банка может быть уменьшен в порядке, предусмотренном законодательством Российской Федерации и настоящим Уставом, путем: 1) уменьшения номинальной стоимости размещенных акций; 2) приобретения Банком части акций в целях сокращения их общего количества; 3) путем погашения приобретенных или выкупленных Банком акций. 3.9. В случае, если величина собственных средств (капитала) Банка по итогам отчетного Месяца оказывается меньше размера его уставного капитала, Банк обязан привести в соответствие размер уставного капитала и величину собственных средств (капитала). 3.10. Не менее 50% голосующих акций плюс одна голосующая акция Банка (контрольный пакет) принадлежит Банку России. Уменьшение или отчуждение доли участия Банка России в уставном капитале Банка, не приводящие к сокращению доли его участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляются Банком России по согласованию с Правительством Российской Федерации. Уменьшение или отчуждение доли участия Банка России в уставном капитале Банка, приводящие к сокращению доли его участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляются на основании федерального закона. Глава 4. Акции, облигации и иные эмиссионные ценные бумаги Банка 4.1. Все акции Банка являются именными. 4.2. Банком размещены обыкновенные акции и привилегированные акции одного типа - с обязательной выплатой определенного дивиденда в размере не ниже 15 процентов от номинальной стоимости привилегированной акции. 4.3. Банк вправе размещать облигации и иные эмиссионные ценные бумаги, предусмотренные правовыми актами Российской Федерации о ценных бумагах, в том числе за пределами Российской Федерации. Банк вправе размещать облигации, конвертируемые в акции, и иные эмиссионные ценные бумаги, конвертируемые в акции. 4.4. Дополнительные акции и иные эмиссионные ценные бумаги Банка, размещаемые путем подписки, размещаются при условии их полной оплаты. 4.5. Форма оплаты дополнительных акций определяется решением об их размещении. Оплата иных эмиссионных ценных бумаг может осуществляться только деньгами. 4.6. Сделки с акциями и иными эмиссионными ценными бумагами Банка осуществляются в соответствии с законодательством Российской Федерации. 4.7. Акции, поступившие в распоряжение Банка, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. 4.8. Ведение и хранение реестра акционеров Банка осуществляет регистратор - профессиональный участник рынка ценных бумаг, в соответствии с заключенным с Банком договором. 4.9. Банк вправе приобретать размещенные акции по решению Общего собрания акционеров об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего числа. Банк вправе приобретать размещенные им акции по решению Наблюдательного совета Банка. 4.10. Приобретение Банком размещенных акций осуществляется в порядке, предусмотренном федеральным законом. 4.11. Акции, приобретенные по решению Общего собрания акционеров об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего числа, погашаются при приобретении. 4.12. Банк обязан выкупить размещенные акции в случаях и в порядке, предусмотренных федеральным законом.

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс (публикуемая форма) за 2012-2014 гг.

ПРИЛОЖЕНИЕ В

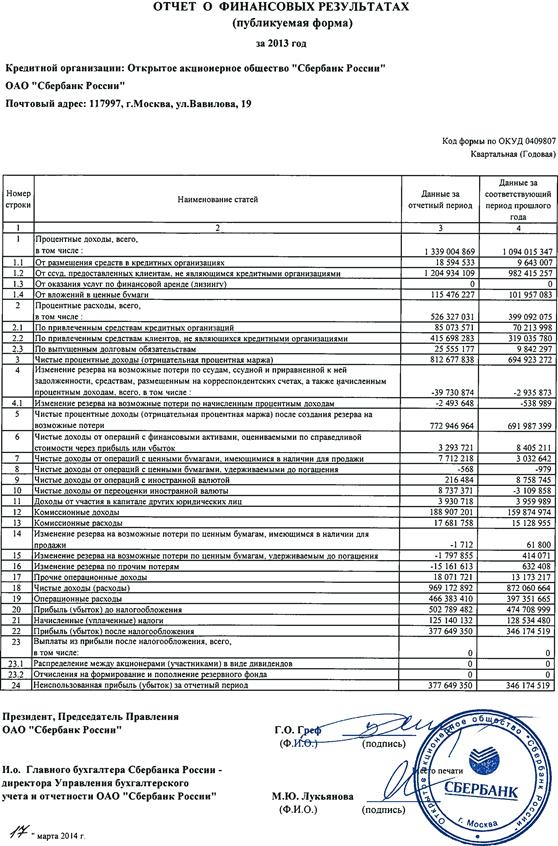

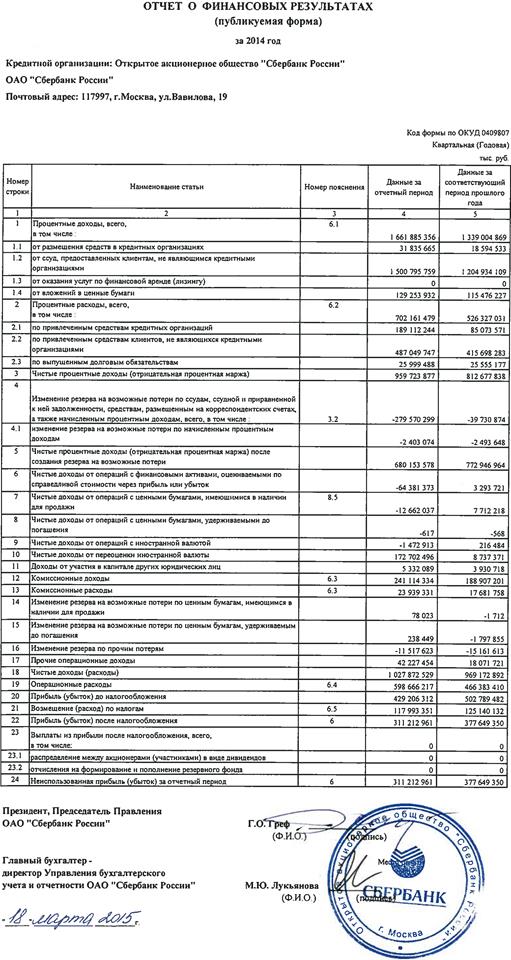

Отчет о финансовых результатах (публикуемая форма) за 2012-2014 гг.

СОДЕРЖАНИЕ

Введение 4 Теоретические основы организации безналичных расчетов 6 |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1478; Нарушение авторского права страницы