|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Системный подход в экономическом анализе прибыли.⇐ ПредыдущаяСтр 15 из 15

При анализе прибыли важно рассматривать: 1. массу прибыли; 2. механизм ее формирования на фирме; 3. качество прибыли. Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучается структура прибыли от реализации продукции, т. е. определяется доля полученной прибыли от реализации каждого вида продукции (услуг). При анализе динамики прибыли от продаж необходимо определить темп ее прироста (уменьшения) к прошлому периоду. При анализе выполнения плана по балансовой прибыли определяется процент выполнения или недовыполнения плана. Для анализа используется следующая аналитическая таблица 10.2. Таблица 10.2. Анализ прибыли от продаж

При анализе определяются факторы изменения прибыли. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (РП), ее структуры (Удi), себестоимости (Сi) и уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, та сумма прибыли возрастает и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Изучение состава балансовой прибыли, ее структуры, динамики и выполнение плана за отчетный период Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации и сальдо от операционных и внереализационных доходов и расходов. При анализе структуры балансовой прибыли необходимо определить, какую долю в балансовой прибыли занимает прибыль от продаж, прибыль от операционной деятельности и прибыль от внереалиционной деятельности. Анализ структуры ведется по данным отчетного периода и данным предыдущих периодов. Определяется динамика изменений в структуре. Для анализа используется следующая аналитическая таблица Таблица 10.3 Анализ балансовой прибыли

При анализе динамики балансовой прибыли необходимо определить темп ее прироста (уменьшения) к прошлому отчетному периоду. При анализе выполнения плана по балансовой прибыли определяется процент выполнения или недовыполнения плана. Анализ рентабельности Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль отражают окончательные результаты хозяйствования. Показатели рентабельности оценивают величину прибыли, полученной с каждого рубля, вложенных в активы организации. Показатели рентабельности можно объединить в несколько групп: ü показатели, характеризующие окупаемость издержек производства и инвестиционных проектов (Рз); ü показатели, характеризующие прибыльность продаж (Рпр); ü показатели, характеризующие доходность капитала и его частей (Рк). Все показатели рентабельности могут рассчитываться на основе, прибыли от реализации продукции, балансовой прибыли и чистой прибыли. Рентабельность продукции(окупаемость издержек) Рз исчисляется путем отношения прибыли от реализации (Прп) или чистой прибыли (ЧП) к себестоимости реализованной продукции (З):

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продажрассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

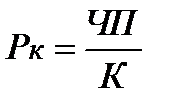

Рентабельность капитала исчисляется отношением балансовой (БП) или чистой прибыли к среднегодовой стоимости капитала (К) или отдельных его слагаемых: собственного, заемного, перманентного, основного, оборотного, операционного капитала и т. д.

Уровень рентабельности продукции и продаж зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторный анализ рентабельности проводится как в целом по предприятию, так и по отдельным видам продукции. Уровень рентабельности капитала зависит от факторов, влияющих на балансовую прибыль и размер капитала. Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг. Рентабельность активов характеризует экономическую эффективность использования имущества организации. Показатели рентабельности рассчитываются на одной и той же информационной базе, что служит основанием их взаимной увязки. Достаточно широко известна следующая схема взаимосвязи показателей рентабельности

Из данной взаимосвязи видно, что рентабельность всех активов зависит от уровня рентабельности реализации (товарооборота) и оборачиваемости всех активов. Знание этой зависимости позволяет принимать управленческие решения, направленные на повышение отдачи активов. Так, низкий предельный уровень чистой прибыли может обеспечить достаточный уровень отдачи активов за счет большего числа оборотов производственных активов. Рассмотрим соотношение, известное под названием Дюпон-формулы, которое демонстрирует взаимосвязь между показателями различных групп, приведенных выше:

Где: ЧП – чистая прибыль; А - среднегодовая величина активов; В – выручка (объем продаж); СК - среднегодовая величина собственного капитала; Rоб – рентабельность оборота; Коб – коэффициент оборачиваемости активов; Кск - коэффициент структуры. Правая часть Дюпон-формулы является комбинацией показателей трех различных групп: рентабельности, эффективности использования активов (оборачиваемости активов) и структуры капитала, а левая часть — результат этой комбинации, рентабельность собственного капитала, т. е. прибыль на собственный капитал. Из формулы следует, что прибыль на собственный капитал зависит от прибыли на единицу реализованной продукции, эффективности использования всех активов и суммы активов на рубль собственного капитала. Для каждого конкретного случая формула позволяет определить фактор, оказывающий наибольшее влияние на величину прибыли, полученной на единицу собственного капитала. Показатель рентабельности собственного капитала особенно важен для акционеров, так как характеризует уровень эффективности использования вложенных ими средств и позволяет сравнить с возможным получением дохода от вложения этих средств в другие компании или ценные бумаги. Высокий показатель рентабельности является серьезным стимулом для привлечения подписчиков на акции при расширении капитала фирмы — при условии, что руководители проводят активную политику распределения дивидендов, а акционеры позитивно оценивают усилия предприятия в этой области. Анализ использования прибыли предприятия . Анализ использования прибыли проводится с использованием табл. 10.4. Таблица 10.4.

Подсчет резервов увеличения суммы прибыли и рентабельности . Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции. Для определения резервов роста прибыли по первому фактору необходимо выявить резерв роста объема реализации продукции и умножить его на фактическую прибыль в расчете на единицу продукции. Для расчета резерва используется табл. 10.5. Таблица10.5. Расчет роста прибыли за счет роста объема реализации

Подсчет резервов увеличения прибыли за счет снижения себестоимости осуществляется с использованием табл. 10.6. Таблица 10.6. Расчет роста прибыли за счет снижения себестоимости

Аналогично подсчитываются резервы роста прибыли за счет качества продукции. Здесь рассматривается увеличение выпуска продукции высших сортов и снижение потерь от брака. Показатели качества прибыли: · устойчивость тренда прибыли; · индексы операционного и финансового рычага. Чем они выше, тем выше риск; · процентная ставка по кредитам (цена кредитов) чем выше, тем хуже, т.к. теряется доверие к фирме; · доступность заемных средств в будущем = кредиты и займы непогашенные в срок / кредиты и займы отчетного периода. Чем выше, тем ниже качество. · состояние расчетов с кредиторами = просроченные кредиторские задолженности / всего кредиторский задолженностей. · динамика чистой рентабельности. (Низкое значение - низкое качество). 5.3. Хрестоматия (электронная библиотека дисциплины) 5.3.1. Основная литература 4. Брянская Н. А. Системный анализ деятельности фирмы: учебное пособие / Н. А. Брянская – Иркутск: Изд-во БГУЭП, 2013. – 254 с. 5. Волкова В. Н. Теория систем и системный анализ: учебник для вузов / В. Н. Волкова, А. А. Денисов. — М.: Издательство Юрайт; ИД Юрайт, 2010. — 679 с. — (Университеты России). 6. Анфилатов В. С. Системный анализ в управлении / В.С. Анфилатов.- М. Финансы и статистика, 2009. 5.3.2. Дополнительная литература 7. Брянская Н. А., Бисикало Е. Э. Теоретический анализ экономических систем. Учебное пособие. Текст. Н. А. Брянская, Е. Э. Бисикало: Текст/ Н. А. Брянская, Е. Э. Бисикало.- Иркутск: Изд-во БГУЭП, 2009.-253 с. 8. Гиляровская Л. Т., Ендовицкий Д. А., Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности. учеб. [для вузов]. Текст. Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий: Текст/ Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий.- М.: Проспект, 2008.-360 с. 9. Дрогобыцкий И. Н. Системный анализ в экономике / И. Н. Дрогобыцкий.- М.ИНФРА-М, 2009. 10. Тарасенко Ф.П. Прикладной системный анализ: /Ф.П. Тарасенко. – М.: КНОРУС. 2010. – 224 с. 11. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. Текст. рек. УМО по образованию. 5-е изд., перераб. и доп.. Г. В. Савицкая: рек. УМО по образованию/ Г. В. Савицкая.- М.: ИНФРА-М, 2009.-535 с. 12. Шеремет А. Д. Комплексный анализ хозяйственной деятельности. Учебник. Текст. рек. м-вом образования и науки РФ. Изд. доп. и испр.. А. Д. Шеремет: рек. м-вом образования и науки РФ/ А. Д. Шеремет.- М.: ИНФРА-М, 2008.-415 с. Электронные ресурсы 5. http: //elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн научных статей и публикаций. 6. http: //www.edu.ru/ – федеральный образовательный портал; 7. http: //statistika.ru/ - федеральная служба статистики.

Учебное издание

|

Последнее изменение этой страницы: 2017-05-11; Просмотров: 344; Нарушение авторского права страницы

(10.3.);

(10.3.);  (10.4.)

(10.4.) (10.5.);

(10.5.);  (10.6)

(10.6) (10.7.);

(10.7.);  (10.8)

(10.8) (10.9).

(10.9). (10.10).

(10.10).