|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициенты платежеспособности предприятия⇐ ПредыдущаяСтр 21 из 21

Значительная часть показателей платежеспособности компании не может быть рассчитана на основании квартальной и годовой финансовой отчетности. Так, например, главным критерием, в соответствии с которым арбитражным судом может быть возбуждено дело о банкротстве предприятия, является условие, что обязательства по платежам не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены и, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей. Полные же данные о задолженности компании содержатся в реестре кредиторской задолженности, который не входит в финансовую отчетность и, соответственно, не может быть без специального разрешения использован во внешнем анализе. При составлении заключения по финансовой диагностике предприятия целесообразно выполнить расчеты и провести оценку вероятности банкротства. В процессе подготовки заключения необходимо четко отделять оценку финансовой устойчивости от анализа деловой активности, рентабельности компании. Это разделение необходимо для формулирования основных выводов по разделу: финансовая устойчивость предприятия характеризует его возможности по привлечению кредитных средств и инвесторов для дальнейшего развития. В тоже время деловая активность дает представление о наличии собственных средств и активов для финансирования новых проектов. Для оценки вероятности банкротства предприятия применяются специальные модели и методики [33].

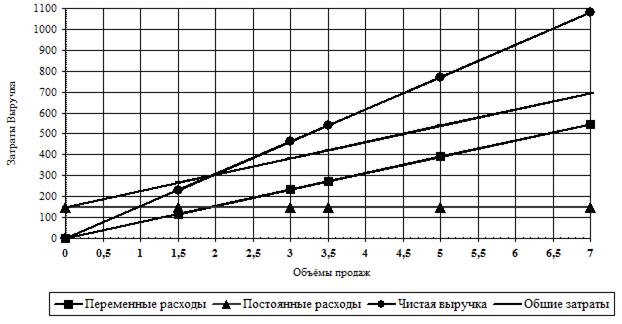

Приложение 5. Анализ безубыточности и вероятности банкротства

На основе обобщающей оценки финансового состояния в дипломных работах необходимо определить порог безубыточности исследуемого предприятия или проекта, а также вероятность банкротства в будущем плановом периоде (году). Оценка безубыточности позволяет в первом приближении определить чувствительность предприятия к изменению покупательского спроса и соответственно к уменьшению объемов продаж и производства. Точка или порог безубыточности (break-even point) предприятия (проекта) определяется суммой годового (или месячного) объема продаж, которая по своей величине равна текущим затратам (себестоимости реализованной продукции) по содержанию предприятия за этот же период времени. Т.е. точка безубыточности характеризует нижний предел объема продаж, при котором предприятие не получает ни убытков, ни прибыли, но полностью покрывает собственные затраты на производство и реализацию продукции или услуг. На Рисунке 5.1 представлен график определения безубыточности предприятия. Постоянные затраты не изменяются при росте объемов продаж.

Рис. 5.1. График определения безубыточности предприятия Так, например расходы на арендную плату, заработную плату административно-управленческого персонала и некоторые другие сохраняются на определенном уровне вне зависимости от объемов реализации продукции. С другой стороны, переменные затраты, например, расходы на закупку товара в торговой организации, увеличиваются пропорционально возрастанию выручки от продаж. Точка безубыточности определяется пересечением линии выручки и общих затрат (сумма постоянных и переменных расходов) предприятия и равна на графике величине 2,0. Эта норма – порог безубыточности очень важна для планирования деятельности предприятий, так как позволяет количественно оценить риск снижения спроса и объемов реализации. Разность между фактическим или плановым объемом реализации и точкой безубыточности называется «запас финансовой прочности предприятия». Например, если точка безубыточности торговой компании составляет 2,0 млн.у.е., а плановый объем продаж, рассчитанный на основании заказов покупателей равен 2,3 млн.у.е., то запас финансовой прочности компании составляет 2,3 – 2,0 = 0,3 млн.у.е. или 0,3×100 / 2,3 = 13,0%. Это означает, что при падении спроса на 13% предприятие сохраняет плюсовую рентабельность продаж. Если же продажи снизятся на большую величину, предприятие станет убыточным. Устойчивым к рискам снижения продаж считается предприятие, имеющее 20% запас финансовой прочности. В выпускных квалификационных работах анализ безубыточности проводится либо в разделе финансовой диагностики предприятия, либо при коммерческой оценке проектов в разделе планирование (расчет) объемов продаж и оценка рисков по вариантам проекта. Для расчета точки безубыточности предприятия текущие расходы необходимо разделить на две составляющие: переменные (Зпер) и постоянные затраты (Зпост). К переменным относятся затраты, изменяющиеся пропорционально изменению выручки от реализации. Для торговых предприятий это обычно стоимость закупки товаров и оплата менеджеров в виде процента от суммы продаж. Для каждого предприятия и проекта расчет величины переменных затрат носит индивидуальный характер в зависимости от технологии производства и управления, поскольку к ним могут относиться транспортные расходы, расходы на технологическую электроэнергию или другие энергоносители, расходы на оплату труда и некоторые другие. При разработке выпускных квалификационных работ следует исходить из положения, что в плановых расчетах величина точки безубыточности определяется достаточно укрупненно, поэтому переменные затраты рассчитываются только по основным статьям. Точка безубыточности (Тбу) или порог рентабельности предприятия определяется по формуле: Тбу = Зпост / ( 1 – Кмарж) , где Кмарж ‒ маржинальный коэффициент, представляющий собой долю переменных затрат в выручке от реализации продукции предприятия. Кмарж = Зпер / ВР , где ВР – выручка от реализации продукции предприятия за год (месяц). Переменные и постоянные затраты в расчетах берутся за тот же промежуток времени, что и выручка от реализации. Пример расчета точки безубыточности по производственному предприятию представлен в Таблице 5.1 Таблица 5.1. |

||||||||||

Последнее изменение этой страницы: 2019-03-20; Просмотров: 251; Нарушение авторского права страницы