|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕБЕТ 70 КРЕДИТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ТОВАРАМ, ПРОДАННЫМ В КРЕДИТ»

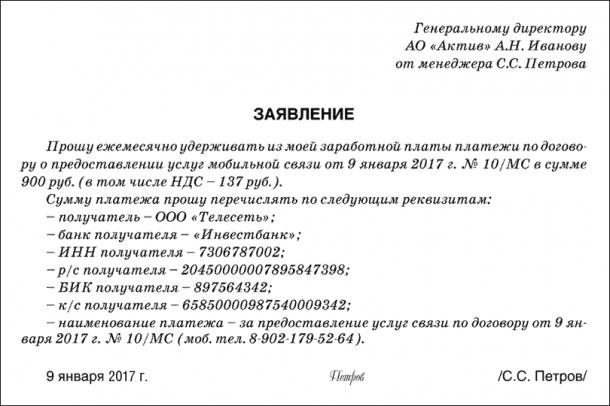

– удержаны средства из заработной платы работника; ДЕБЕТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ТОВАРАМ, ПРОДАННЫМ В КРЕДИТ» КРЕДИТ 51 – перечислены торговой организации средства, удержанные из заработной платы работника. Пример В отчетном году бухгалтер АО «Актив» на основании поручения-обязательства ежемесячно удерживает из заработной платы работника организации С.С. Петрова 870 руб. Оклад Петрова – 8000 руб. в месяц. При исчислении налога на доходы физических лиц Петров пользуется «детским» вычетом в размере 1400 руб. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. Бухгалтер «Актива» делает следующие проводки: ДЕБЕТ 20 КРЕДИТ 70 – 8000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 248 руб. (8000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 232 руб. (8000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 1760 руб. (8000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 408 руб. (8000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ» – 858 руб. ((8000 руб. – 1400 руб.) × 13%) – удержан налог на доходы физических лиц; ДЕБЕТ 70 КРЕДИТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ТОВАРАМ, ПРОДАННЫМ В КРЕДИТ» – 870 руб. – удержана задолженность Петрова по оплате товара, купленного в кредит; ДЕБЕТ 70 КРЕДИТ 50-1 – 6272 руб. (8000 – 858 – 870) – выдана из кассы зарплата Петрову; ДЕБЕТ 76 СУБСЧЕТ «РАСЧЕТЫ ПО ТОВАРАМ, ПРОДАННЫМ В КРЕДИТ» КРЕДИТ 51 – 870 руб. – перечислены торговой организации средства, удержанные из зарплаты Петрова. Прочие виды удержаний по заявлениям работников На основании письменных заявлений работников могут производиться и другие удержания из заработной платы (например, в оплату взносов по договору страхования или договору о предоставлении услуг мобильной связи, членские и благотворительные взносы и т. д.). Заявление о частичном удержании заработной платы может выглядеть так: посмотреть заполненный образец скачать

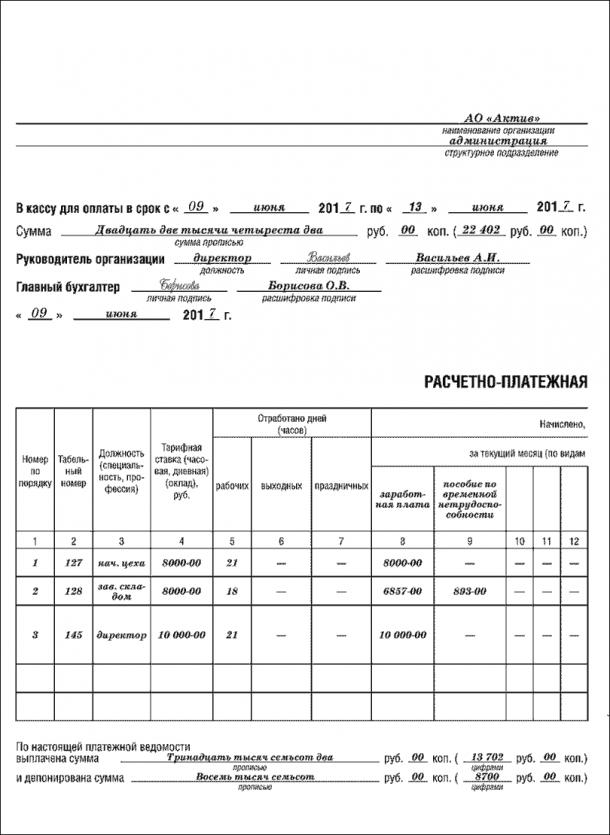

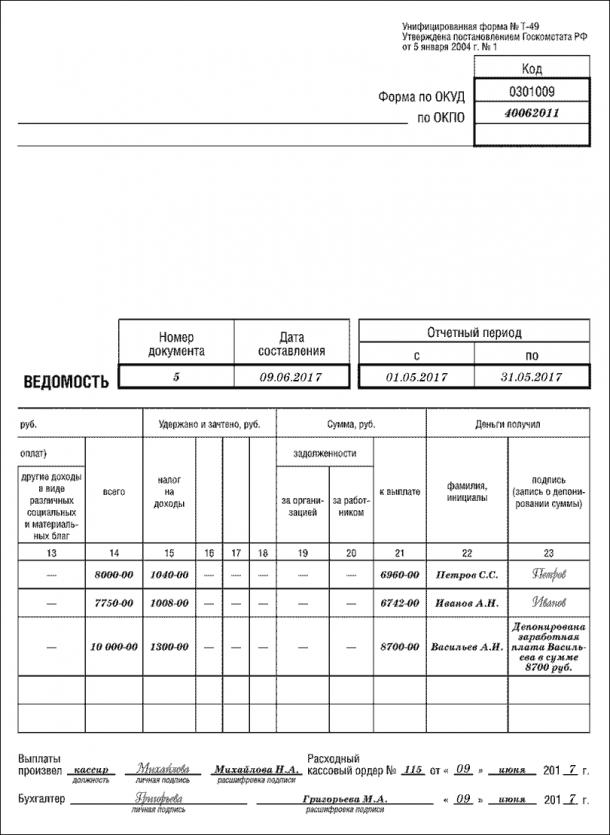

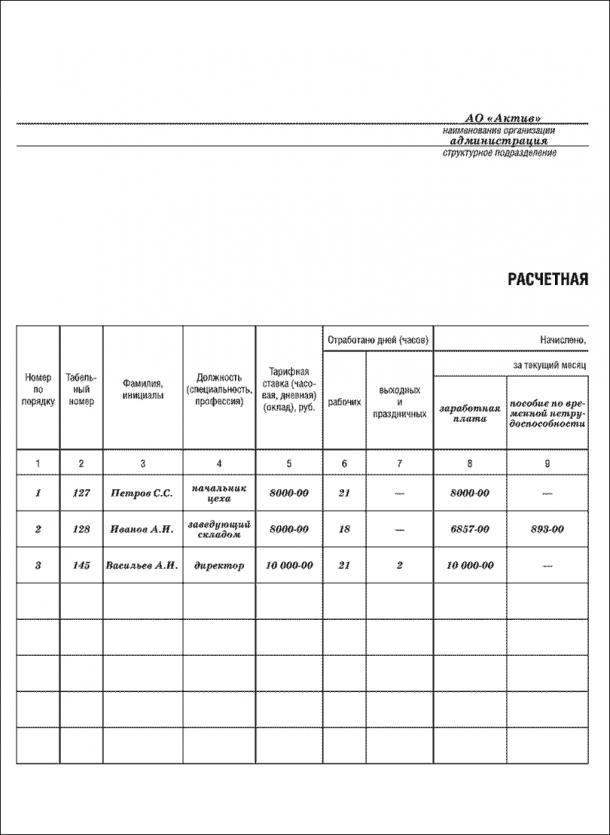

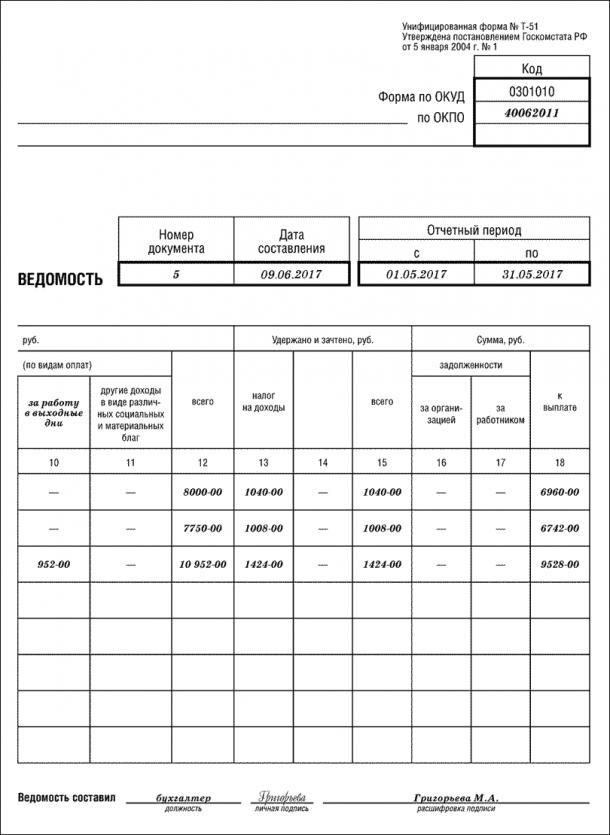

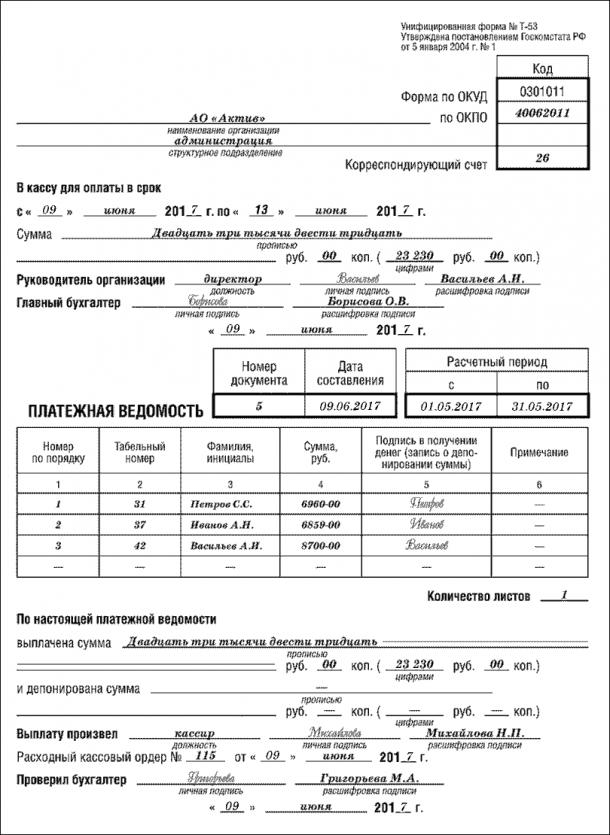

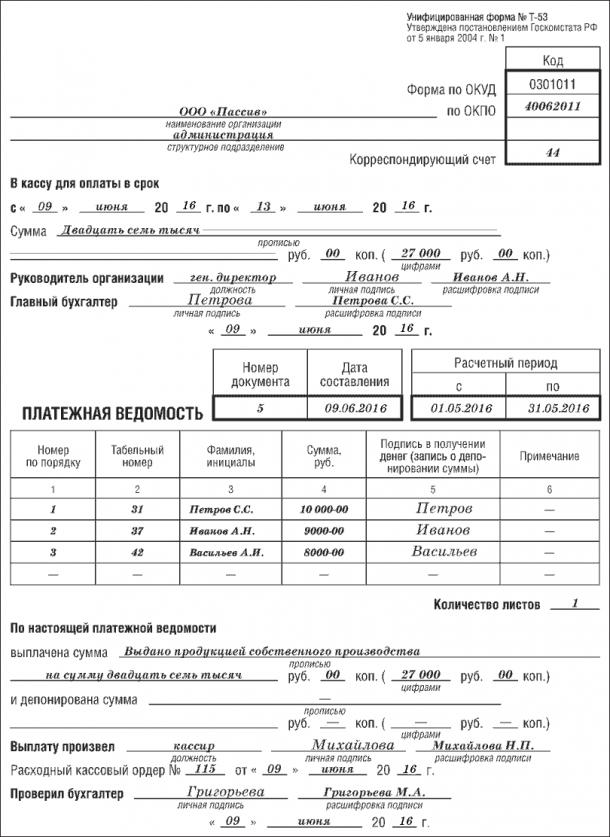

Сумму платежей, удержанную из заработной платы на основании письменного заявления работника, отразите по дебету счета 70 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»: ДЕБЕТ 70 КРЕДИТ 76 – удержаны платежи по заявлению работника. При перечислении денежных средств получателю сделайте запись: ДЕБЕТ 76 КРЕДИТ 51 – перечислены платежи по заявлению работника. Пример По заявлению работника АО «Актив» С.С. Петрова в отчетном году из его заработной платы ежемесячно удерживается 900 руб. на оплату услуг мобильной связи. Петрову установлен месячный оклад 10 000 руб. При исчислении налога на доходы физических лиц заработная плата Петрова не уменьшается на налоговые вычеты. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. Бухгалтер «Актива» должен сделать проводки: ДЕБЕТ 20 КРЕДИТ 70 – 10 000 руб. – начислена заработная плата Петрову; ДЕБЕТ 20 КРЕДИТ 69-1 – 310 руб. (10 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 290 руб. (10 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 2200 руб. (10 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 510 руб. (10 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ» – 1300 руб. (10 000 руб. × 13%) – удержан налог на доходы физических лиц из заработной платы Петрова; ДЕБЕТ 70 КРЕДИТ 76 – 900 руб. – удержаны средства из заработной платы Петрова по его заявлению; ДЕБЕТ 70 КРЕДИТ 50-1 – 7800 руб. (10 000 – 1300 – 900) – выдана из кассы заработная плата Петрову; ДЕБЕТ 76 КРЕДИТ 51 – 900 руб. – перечислены денежные средства оператору связи. Выдача заработной платы Трудовой кодекс предусматривает, что заработная плата должна выплачиваться в рублях (ст. 131 ТК РФ). Между тем в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству России и международным договорам. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы. Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается. Сроки выплаты зарплаты и других доходов Зарплату статья 136 ТК РФ обязывает выплачивать не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года). Если конкретная дата во внутренних документах не будет установлена, то их нормы будут считаться недействительными. Последствия – как минимум штраф по статье 5.27. КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права». При определении размера аванса и второй части зарплаты нужно учитывать фактически отработанное сотрудником время (фактически выполненную им работу). Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ). Отпускные выплаты должны быть произведены не позднее трех календарных дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Компенсации и выходное пособие при увольнении выплачивается сотруднику в день увольнения (ст.140 ТК РФ). Пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет (или до 3 лет) по общим правилам выплачиваются в день выплаты заработной платы. Срок оплаты больничного листа работодателем определяется с учетом 10 календарных дней со дня представления работником листка нетрудоспособности, отведенных на назначение пособия. Выплачивают пособие в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ). Единовременное пособие при рождении ребенка должно быть выплачено в течение 10 календарных дней с даты, когда сотрудник принес документы для назначения пособия (п. 30 Порядка, утв. приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н). Пособие на погребение выплачивается в день, когда собраны и предоставлены в организацию все необходимые документы (абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ). За задержку выплаты зарплаты работодатель несет ответственность перед работниками. Во-первых, при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центробанка от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года). Во-вторых, в соответствии со статьей 22 Трудового кодекса работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в установленном трудовым законодательством порядке. Размер возмещения может быть установлен сторонами, в случае не достижения договоренности – судом. Заметим, что эти две компенсационные выплаты НДФЛ не облагаются (п. 3 ст. 217 НК РФ). Срок обращения работника в суд на работодателя, который вовремя не выплатил зарплату, продлен Федеральным законом от 3 июля 2016 г. № 272-ФЗ. Ранее сотрудник, перед которым у работодателя была задолженность по зарплате, мог обратиться в суд в течение трех месяцев со дня, когда сотрудник узнал или должен был узнать, что его право нарушено. Теперь формулировка более конкретная, а срок обращения увеличен до одного года. Этот годичный срок исчисляется со дня, когда работник должен был получить зарплату или иные выплаты. Сроки выплаты премий и других стимулирующих выплат Отдельно стоит остановиться на сроках выплаты премий и других стимулирующих выплат. Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. На них не распространяются изменения статьи 136 ТК РФ о сроках выплаты заработной платы (Информация Минтруда России от 21 сентября 2016 г., информация Роструда от 20 декабря 2016 г.). Указанные требования установлены к выплатам заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей). Они относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца. Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие). Они устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей. Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. Например, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований Трудового кодекса. Порядок выдачи зарплаты Указаниями Банка России от 11 марта 2014 г. № 3210-У установлен специальный порядок выдачи заработной платы из кассы организации наличными деньгами. Фактическую выдачу заработной платы осуществляет кассир. Если в штате организации нет должности кассира, выдавать денежные средства может другой человек из числа работников фирмы, назначенный руководителем. С соответствующими правами и обязанностями он должен быть ознакомлен под роспись (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У). Со всеми лицами, выдающими заработную плату, заключается договор о полной материальной ответственности. Предназначенная для выплаты заработной платы сумма определяется согласно расчетно-платежной ведомости (платежной ведомости). Продолжительность срока выдачи денег по выплатам заработной платы (стипендий и др.) не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета). Срок указывают в ведомости. Кассир подготавливает подлежащую выдаче работнику сумму и передает ему расчетно-платежную ведомость (платежную ведомость) для подписания. Затем кассир пересчитывает подготовленные к выдаче наличные деньги таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает их ему полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости (платежной ведомости). Работник таким же образом пересчитывает под наблюдением кассира полученные им наличные деньги. В конце платежной ведомости после последней записи по итоговой строке проставляется общая сумма ведомости. По факту выдачи заработной платы составляют расходный кассовый ордер по форме № КО-2. Его номер и дата, а также выданная сумма также проставляются на последней странице платежной ведомости (п. 6 Указаний № 3210-У). В РКО по строке «Основание» указывается содержание хозяйственной операции – «выдача заработной платы за период…». По строке «Приложение» - указываются реквизиты платежной ведомости. Строки «Выдать» и «Получил» в случае выдачи зарплаты по ведомости, как правило, не заполняют, поскольку они предполагают проставление ФИО и паспортных данных конкретного лица – получателя средств, а в данной ситуации деньги работниками были уже получены, о чем свидетельствуют их росписи в ведомости. Как выдать заработную плату в денежной форме Денежные средства, причитающиеся работникам, могут быть: · выданы из кассы организации. В кассу они могут быть получены в результате продажи товаров (работ, услуг) за наличный расчет или сняты с расчетного счета организации в банке. Выдавать зарплату наличными деньгами физическим лицам, не являющимся резидентами Российской Федерации, валютным законодательством запрещено; · перечислены по безналичному расчету на банковские счета или кредитные карты работников. Если ваш расчетный счет по какой-либо причине заблокирован, то зарплату с него можно выплатить (или получить на эти цели деньги в кассу организации), если платежные документы поступили в банк раньше поручения налоговой инспекции на перечисление налогов и сборов в бюджет, или такого поручения банк вообще не получал (письмо Минфина России от 21 июля 2015 г. № 03-02-07/1/41883). Очередность списания денежных средств установлена статьей 855 Гражданского кодекса. Платежные поручения на перечисление или выдачу денежных средств для расчетов по оплате труда и поручения налоговых органов на списание задолженности по уплате налогов и сборов исполняются в третью очередь. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления соответствующих документов (п. 2 ст. 855 ГК РФ). Согласовывать с банком цели расходования наличной выручки не нужно. В Указании Банка России от 11 марта 2014 года № 3210-У такая обязанность для фирм и предпринимателей не установлена. Но чтобы избежать споров с контролерами, цели расходования наличной выручки лучше утвердить приказом руководителя или другим распорядительным документом. Напомним, что в соответствии с пунктом 2 Указания Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов» наличную выручку можно расходовать в целях: · выплат работникам, включенных в фонд заработной платы, и выплат социального характера; · выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности; · оплаты товаров (кроме ценных бумаг), работ, услуг; · выдачи наличных денег работникам под отчет; · возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги. Обратите внимание, что если налоговая инспекция в течение двух месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, выявит это нарушение, она наложит штраф (часть 1 ст. 15.1, часть 1 ст. 4.5 КоАП РФ): · на организацию на сумму от 40 000 до 50 000 руб.; · на руководителя организации на сумму от 4000 до 5000 руб. Сумма наличных денег (в том числе предназначенных для выдачи заработной платы), которую вы можете оставлять в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе. Обратите внимание: размер лимита остатка кассы организация устанавливает самостоятельно (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У). Об установленном лимите банк информировать не нужно. Размер лимита необходимо закрепить приказом руководителя или другим распорядительным документом. Утверждая кассовый лимит, учтите: налоговые контролеры разрешают устанавливать его в целых рублях, округляя копейки по правилам математики (письмо ФНС РФ от 6 марта 2014 г. № ЕД-4-2/4116). Деньги, предназначенные для выплаты зарплаты и пособий, можно хранить в кассе сверх установленного лимита в течение 5 рабочих дней (включая день получения наличных в банке). После истечения этого срока все денежные средства сверх установленного лимита должны быть сданы в банк. Если вы оставите в кассе наличные деньги свыше установленного лимита, ваша организация может быть оштрафована. Сумма штрафа – от 40 000 до 50 000 рублей. За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ). Документы на выдачу зарплаты Если вы снимаете деньги на выплату заработной платы с расчетного счета, оформите чек с указанием в нем целей, на которые будут использоваться денежные средства. При получении наличных денежных средств в банке оприходуйте их в кассу. Для этого оформите приходный кассовый ордер по форме № КО-1 «Приходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88). Перед выдачей денежных средств работникам оформите расходный кассовый ордер по форме № КО-2 «Расходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88). Реквизиты расходного кассового ордера указываются в расчетно-платежной или платежной ведомости. Начисление и выдача заработной платы отражаются в одной ведомости по форме № Т-49 «Расчетно-платежная ведомость» или в двух ведомостях по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость». Формы ведомостей утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Платежная или расчетно-платежная ведомость должна быть подписана руководителем и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут. Образцы заполнения форм № Т-49, Т-51, Т-53 приведены ниже. посмотреть заполненый образец скачать

посмотреть заполненый образец скачать

посмотреть заполненый образец скачать

посмотреть заполненый образец скачать

посмотреть заполненый образец скачать

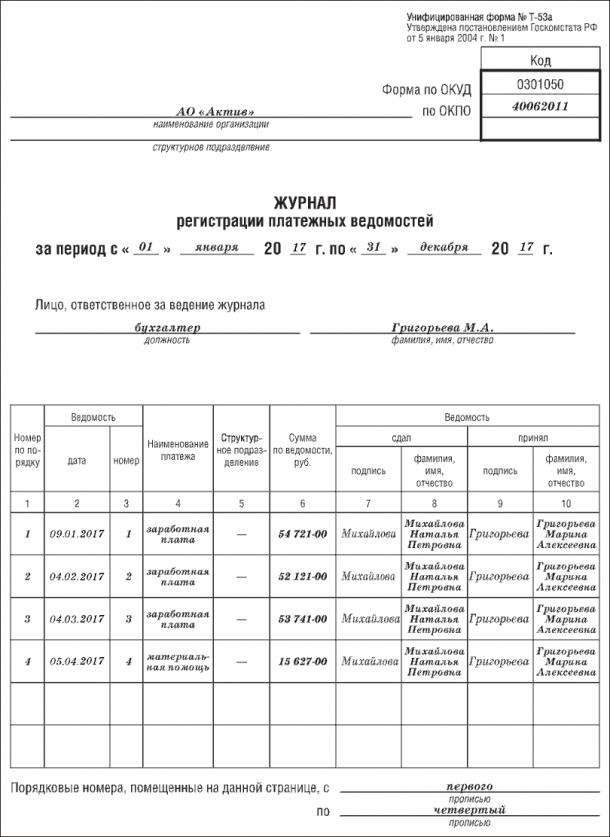

Ведомости по формам № Т-49 и Т-53 регистрируются в специальном журнале. Журнал составляется по форме № Т-53а «Журнал регистрации платежных ведомостей». Образец заполнения формы № Т-53а представлен далее. посмотреть заполненый образец скачать

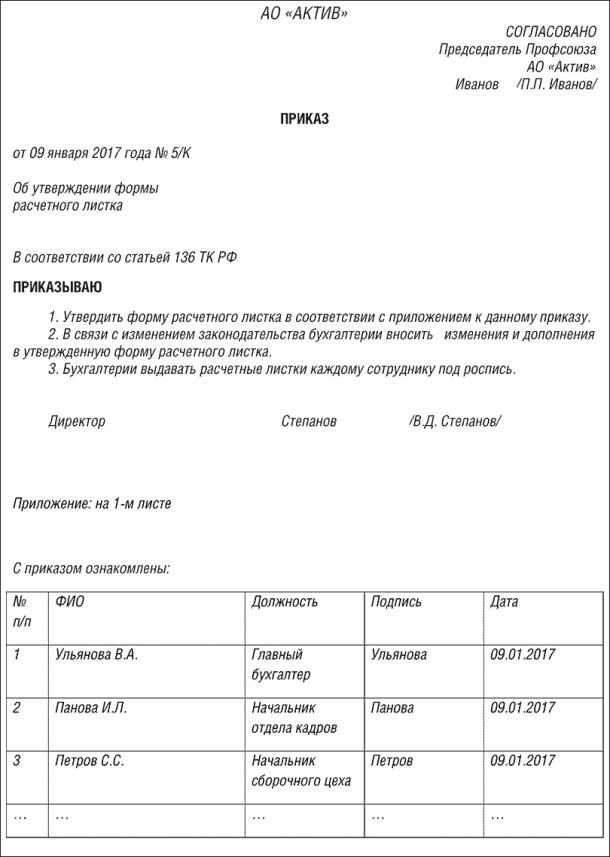

Если заработная плата перечисляется на банковские счета работников, бухгалтеру необходимо оформить расчетную ведомость по форме № Т-51. На основании этой ведомости составляются платежные поручения на каждого работника, которые представляются в банк. Если заработная плата перечисляется на кредитные карты работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы). Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости. Конкретный перечень документов, которые необходимы для перечисления заработной платы работникам на их кредитные карты, согласовывается между администрацией организации и банком. Расчетный листок При выплате заработной платы компания обязана выдавать сотрудникам расчетный листок (ст. 136 ТК РФ). В обязательном порядке он должен содержать информацию о: · составных частях заработной платы, причитающейся работнику за соответствующий период; · компенсации за нарушение срока выдачи зарплаты, отпускных и выплат при увольнении; · размерах и основаниях произведенных удержаний; · общей сумме выплате. Одновременно с расчетным листком фирма должна предоставить сотруднику информацию о начисленных, удержанных и перечисленных страховых взносах. Для удобства вы можете включить эту информацию в форму расчетного листка. Форму расчетного листка каждая компания разрабатывает самостоятельно. Ее должен утвердить своим приказом руководитель компании. Форма приказа может выглядеть так: посмотреть заполненный образец скачать

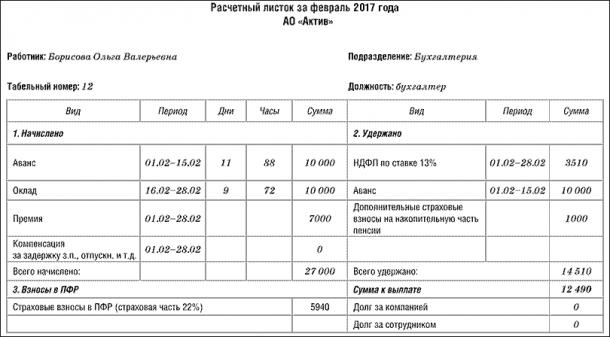

Остановимся на некоторых нюансах, с которыми может столкнуться фирма при разработке и выдаче расчетного листка. К числу удержаний, которые могут быть указаны в расчетном листке, например, относятся: · алименты и иные взыскания по исполнительным документам; · суммы НДФЛ и страховых взносов; · неотработанный аванс, выданный в счет заработной платы; · неотработанные дни оплачиваемого отпуска; · своевременно не возвращенные суммы, полученные под отчет; · суммы, излишне выплаченные работнику вследствие счетных ошибок; и т.д. Производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику, (за вычетом НДФЛ). А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% (в исключительных случаях 70%) заработка работника (за вычетом НДФЛ). Несмотря на то что заработную плату необходимо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ), расчетные листки можно выдавать раз в месяц (при окончательном расчете). На это указал Роструд в своем письме от 24 декабря 2007 года № 5277-6-1. В Трудовом кодексе не регламентирован порядок выдачи расчетного листка. Для того чтобы обезопасить себя при проверке трудовой инспекции и чтобы у вас было наглядное доказательство того, что расчетные листки в вашей фирме регулярно выдаются, можно, например, составлять список работников, которые при получении листка будут в нем расписываться, или вести журнал регистрации и выдачи листков. Хотя на законодательном уровне не установлена обязанность фирм выдавать расчетные листки под роспись. Поэтому каждая фирма сама может определить этот порядок исходя из своих особенностей. Если при проверке трудовой инспекции выяснится, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. Не удастся избежать наказания и в том случае, если проверяющие обнаружат, что вы применяете расчетные листки неутвержденной формы. Эту точку зрения поддерживает и Верховный Суд РФ (постановление ВС РФ от 23 декабря 2010 г. № 75-АД10-3). Сумма штрафа – от 30 000 до 50 000 рублей. За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 1000 до 5000 рублей (ст. 5.27 КоАП РФ). Расчетный листок может быть составлен так, как показано ниже. посмотреть заполненный образец скачать

Как оформить выдачу заработной платы в натуральной форме Если заработная плата выдается в натуральной форме, необходимо оформить ведомость по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость». Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Расчетная ведомость по форме № Т-51 оформляется в том же порядке, что и при выдаче заработной платы денежными средствами. Как отразить выдачу заработной платы в учете Порядок отражения операций по выплате заработной платы зависит от того, в какой форме она выдается. Заработная плата может выдаваться: · денежными средствами (в денежной форме); · имуществом организации (в натуральной форме). посмотреть заполненый образец скачать

Выдача заработной платы в денежной форме Денежные средства, причитающиеся работникам в счет заработной платы, вы можете: · выплатить из кассы; · перечислить на банковский счет работников с расчетного счета. Если денежные средства снимаются с расчетного счета для выплаты заработной платы из кассы, то их сумму необходимо отразить записью: ДЕБЕТ 50-1 КРЕДИТ 51 – поступили с расчетного счета денежные средства в кассу организации. На сумму выплаченной заработной платы сделайте проводку: ДЕБЕТ 70 КРЕДИТ 50-1 – выплачена из кассы заработная плата работникам организации. Если не все работники получили заработную плату, то оставшиеся невыплаченные суммы депонируются и сдаются на расчетный счет в банк. О том, как депонируется заработная плата, смотрите раздел «Основная зарплата» → ситуацию «Учет заработной платы, не выплаченной в срок». Пример ООО «Пассив» начислило работникам основного производства зарплату за январь отчетного года в общей сумме 50 000 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию с заработной платы работников, составила 6136 руб. В ООО «Пассив» заработная плата выплачивается 5-го числа каждого месяца. Заработная плата выдается из кассы организации. 5-го числа фирма перечислила страховые взносы. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. 31 января отчетного года бухгалтер «Пассива» должен сделать записи: ДЕБЕТ 20 КРЕДИТ 70 – 50 000 руб. – начислена зарплата за январь; ДЕБЕТ 20 КРЕДИТ 69-1 – 1550 руб. (50 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 1450 руб. (50 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 11 000 руб. (50 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 2550 руб. (50 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 537; Нарушение авторского права страницы