|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ» КРЕДИТ 51

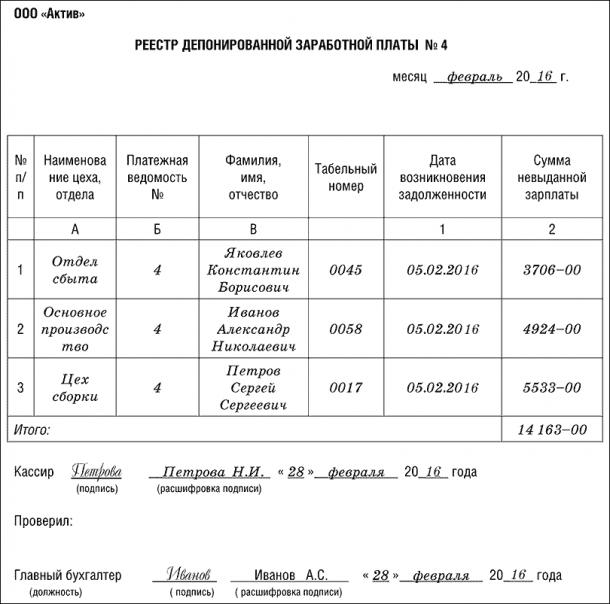

– 1040 руб. – перечислен налог на доходы физических лиц; ДЕБЕТ 70 КРЕДИТ 50-1 – 2770 руб. (8000 – 4190 – 1040) – выплачена заработная плата за вторую половину апреля. Учет заработной платы, не выданной в срок Сроки выплаты заработной платы определяют соглашением между администрацией и работниками организации и фиксируют в трудовом договоре. Заработную плату выплачивают в течение пяти рабочих дней, начиная с установленной даты ее выдачи, включая день получения денег в банке. Не полученную в срок заработную плату депонируют. По истечении пяти дней, установленных для выдачи заработной платы, кассир должен построчно проверить в расчетно-платежной ведомости расписки в получении денег и суммировать выданную заработную плату. Напротив фамилий тех, кто не получил заработную плату, в графе «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении» (при выдаче денег по форме № Т-53) ставят штамп или пишут от руки «Депонировано». Учет расчетов с депонентами (работниками, чья заработная плата была депонирована) ведут в специальных регистрах - реестре депонированных сумм и книге депонентов. Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты: · наименование (фирменное наименование) юридического лица (фамилию, имя, отчество (при наличии) индивидуального предпринимателя); · дата оформления реестра депонированных сумм; · период возникновения депонированных сумм наличных денег; · номер расчетно-платежной или платежной ведомости; · фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги; · табельный номер работника (при наличии); · сумма невыплаченных наличных денег; · итоговая сумма по реестру депонированных сумм; · подпись кассира; · расшифровка подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм. Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года. Реестр депонированной заработной платы может быть заполнен так: посмотреть заполненный образец скачать

После оформления реестра депонированных сумм кассир заверяет своей подписью расчетно-платежную или платежную ведомость, реестр депонированных сумм и передает их для сверки и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю. Если реестр депонированных сумм оформляет руководитель, соответствие записей в реестре депонированных сумм и данных расчетно-платежной или платежной ведомости заверяет он сам. Затем данные по реестру следует внести в специальный журнал - книгу депонентов. Здесь собираются данные о депонированных и выплаченных суммах, как правило, за год. Остатки невыданных сумм переносятся в книгу депонентов на следующий год. Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер. Книга депонентов может выглядеть так: посмотреть заполненный образец скачать

Сумму депонированной заработной платы отразите проводкой: ДЕБЕТ 70 КРЕДИТ 76-4 – депонирована не полученная работниками заработная плата; ДЕБЕТ 51 КРЕДИТ 50-1 – депонированная заработная плата внесена на расчетный счет. Налог на доходы с депонированной зарплаты уплачивают в бюджет по правилам статьи 226 Налогового кодекса. Порядок зависит от источника выплаты. Если деньги на выплату зарплаты, часть которой в дальнейшем депонирована, получены в банке, НДФЛ нужно перечислить в день их получения - до фактической выплаты. Если зарплата выдается из наличной выручки, НДФЛ нужно перечислить на следующий день после того, как сотрудник получит депонированную зарплату. А вот страховые взносы заплатить придется в любом случае, поскольку рассчитаться со взносами фирма должна не позднее 15-го числа следующего месяца (ст. 431 НК РФ). Депонированную заработную плату выдают работникам по расходному кассовому ордеру. Дату и номер расходного кассового ордера указывают в книге депонентов (или реестре депонированной заработной платы). При выдаче депонированной заработной платы в учете делают записи: ДЕБЕТ 50-1 КРЕДИТ 51 – получены денежные средства в банке на выдачу депонированной заработной платы; ДЕБЕТ 76-4 КРЕДИТ 50-1 – депонированная заработная плата выдана работникам. Пример В сентябре отчетного года работникам основного производства ООО «Пассив» начислена заработная плата в сумме 19 600 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 2548 руб. Заработную плату за сентябрь выдают 7 октября. В этот день деньги были получены в банке. Работник «Пассива» Иванов из-за болезни заработную плату до 9 октября не получил. Иванову было начислено 7500 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 975 руб. Заработная плата должна быть выдана Иванову в сумме 6525 руб. (7500 – 975). Иванов получил заработную плату 14 октября. Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы на ОПС, ОСС и ОМС – по ставке 30%. 30 сентября бухгалтер «Пассива» должен сделать записи: ДЕБЕТ 20 КРЕДИТ 70 – 19 600 руб. – начислена зарплата за сентябрь; ДЕБЕТ 20 КРЕДИТ 69-1 – 39,2 руб. (19 600 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний; ДЕБЕТ 20 КРЕДИТ 69-1 – 568,4 руб. (19 600 руб. × 2,9%) – начислены взносы на обязательное социальное страхование; ДЕБЕТ 20 КРЕДИТ 69-2 – 4312 руб. (19 600 руб. × 22%) – начислены взносы на обязательное пенсионное страхование; ДЕБЕТ 20 КРЕДИТ 69-3 – 999,6 руб. (19 600 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование; |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 449; Нарушение авторского права страницы