|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Договор страхования и его особенности.

Договор Страхования — это соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или выгодоприобретателю в пределах определенной договором страховой суммы, а страхователь обязуется уплачивать обусловленные договором страховые взносы в установленные сроки. Отличительной чертой договора страхования является вступление его в силу в момент уплаты страхователем первого страхового взноса или всей страховой премии, а не при достижении его сторонами соглашения или даже его подписания (п. 1 ст. 957 ПС РФ). Иной срок вступления договора в силу может быть предусмотрен самим договором (например, по представлению страхователем требуемых страховщиком документов). В соответствии с законом договорное страхование распространяется лишь на те страховые случаи, которые произошли после вступления договора в силу. для того чтобы договор страхования был признан действительным, стороны должны достигнуть соглашения по всем его существенным условиям, к которым относятся следующие условия договора: а) перечень имущества или характеристика иного имущественного интереса, являющиеся объектом имущественного страхования, либо данные о лице, застрахованном по договору личного страхования; б) перечень страховых рисков; в) размер страховой суммы; г) срок действия договора. Кроме того, существенными являются и все те условия, на согласовании которых настаивает хотя бы одна из сторон. В частности, таким условием, как правило, является условие о размерах страхового тарифа, страховой премии, сроках уплаты страховых взносов.

Права и обязанности сторон по договору страхования, взаимодействие при страховом случае. Содержание договора страхования

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплачивать страховые взносы в установленные сроки. Содержание договора страхования составляют взаимные права и обязанности сторон. Страховщик обязан: 1) ознакомить страхователя с правилами страхования; 2) в случае проведения страхователем мероприятий, уменьшающих риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; 3) при страховом случае произвести страховую выплату. Договором страхования могут быть предусмотрены другие обязанности страховщика. В то же время при заключении договора имущественного страхования страховщик имеет право принимать решение о возможности или невозможности заключения договора по своему усмотрению. Страховщик также имеет право произвести оценку степени риска, в частности, произвести осмотр подлежащего страхованию имущества, провести обследование фактического состояния здоровья застрахованного лица и т. п.

В обязанности страхователя входит: 1) своевременная уплата страховых взносов в срок, указанный в страховом свидетельстве (неисполнение надлежащим образом этой обязанности влечет неблагоприятные последствия для страхователя - невступление договора страхования в силу и лишение права получить страховое возмещение); 2) сообщение страховщику об известных страхователю обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, размера возможных убытков от его наступления, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; 3) принятие мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; 4) сообщение страховщику о наступлении страхового случая в сроки, указанные в договоре страхования; 5) следование указаниям (рекомендациям) страховщика при наступлении страхового случая. Например, при наступлении страхового случая с транспортным средством (ущерб в результате дорожно-транспортного происшествия) договором страхования, может быть, предусмотрена обязанность страхователя обратиться к независимому указанному страховщиком эксперту для проведения технико-экономической экспертизы и составления калькуляции, а также могут предусматриваться негативные последствия неисполнения указанной обязанности страхователем. В договор могут быть внесены и иные условия об обязанностях страхователя. При наступлении страхового случая по договору имущественного страхования страхователь или выгодоприобретатель обязаны незамедлительно или в сроки и способом, оговоренными в договоре страхования, уведомить страховщика о нем. Такая же обязанность лежит на этих лицах и в договорах личного страхования, если страховым случаем явились смерть или причинение вреда здоровью застрахованного лица, но в таких случаях срок уведомления страховой организации не может быть менее 30 дней. Данное требование связано с тем, что чем раньше страховщик узнает о страховом случае, тем проще ему будет расследовать обстоятельства случившегося, установить причину и характер страхового случая, выявить виновных в его наступлении, рассчитать размеры причиненного им ущерба и страховой выплаты. Еще одной законодательно установленной обязанностью страхователя (выгодоприобретателя) при наступлении страхового случая, предусмотренного договором имущественного страхования, является принятие им разумных и доступных в сложившихся обстоятельствах мер для уменьшения возможных убытков. Принимая такие меры, страхователь (выгодоприобретатель) должен следовать указаниям страховщика, если они были ему сообщены. Наконец, если договор страхования заключен в пользу лица, иного чем страхователь, страховщик вправе требовать от выгодоприобретателя при предъявлении им требования о страховой выплате выполнения тех обязанностей по договору страхования, которые лежали на страхователе, но не были им выполнены. При этом выгодоприобретатель несет и ответственность за последствия невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее. Страховщик, в свою очередь, осуществляет ряд действий, имеющих своей конечной целью выполнение основной его обязанности по договору страхования — осуществление страховой выплаты. Такие действия в практике страхования принято называть ликвидацией последствии страхового случая. Они включают ряд этапов:

1) установление факта страхового случая; 2) расчет размеров ущерба и страховой выплаты; 3) осуществление страховой выплаты; 4) принятие мер по возврату сумм, выплаченных в связи со страховым случаем. Для установления факта страхового случая страховщик должен выяснить следующее: а) по какой причине был нанесен ущерб, входит ли она в перечень страховых рисков; б) не явились ли причиной наступления страхового случая обстоятельства, за последствия которых страховщик не несет обязательств по договору; в) произошло ли событие, повлекшее за собой причинение ущерба, в период действия ответственности страховщика по договору; г) нанесен ли ущерб именно имущественным интересам, являющимся объектом данного договора страхования; д) произошло ли данное событие в тех помещениях или в том регионе, которые являются местом страхования. Для выяснения данных обстоятельств страховщик проводит расследование обстоятельств случившегося, а страхователь (выгодоприобретатель) должен помогать страховщику в этом. В условиях договора обычно оговаривается конкретно, в чем должно заключаться содействие страхователя или выгодоприобретателя в проведении расследования (например, до прибытия представителя страховщика сохранять место происшествия в неизменном виде, обеспечить допуск страховщика на место страхового случая, предъявить страховщику поврежденное имущество или остатки от него, предоставить ему документы, необходимые для изучения обстоятельств случившегося, и т. п.). При необходимости страховщики могут запрашивать сведения, связанные со страховым случаем, у правоохранительных органов, банков, медицинских учреждений и других предприятий, учреждений и организаций, располагающих необходимой информацией.

21. Страховая премия и страховой тариф. Структура ставки страхового тарифа. Страховая премия (страховой взнос) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Её величина определяется с помощью тарифной ставки.

Страховой тариф — ставка взноса с единицы страховой суммы или объекта страхования. Устанавливается как правило в процентах по отношению к страховой сумме.

Тарифная ставка, по которой страхователь уплачивает страховую премию, называется брутто-ставкой: Брутто-ставка = Нетто-ставка + Нагрузка Нетто-ставка предназначена для формирования денежного фонда, из которого осуществляются страховые выплаты. Нагрузка используется для покрытия расходов страховщика на проведение страховых операций (5 – 40%).

Брутто-ставка определяется по формуле:

где БС – брутто-ставка, НС – нетто-ставка, н – нагрузка в процентах.

22. Методические основы определения тарифной ставки по страхованию жизни. Расчет тарифов по жизни ведется на основании данных таблиц смертности, характеризующих дожитие до определенного возраста или смерть в каком-то возрасте.

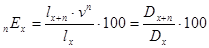

Формула для расчета единовременной нетто-ставки на дожитие с 1ед. страховой суммы (nEx): где x – возраст вступающего, n – срок страхования, l – число доживающих, Т.е. чем длительнее срок страхования на дожитие, тем ниже нетто-ставка.

Формула для расчета единовременной нетто-ставки на случай смерти с 1ед. страховой суммы (nАх):

Брутто-ставка (Тб) при страховании рассчитывается по формуле:

где Тн - соответствующая единовременная нетто-ставка по виду страхования, f – нагрузка. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 310; Нарушение авторского права страницы

,

,

– дисконтирующий множитель, i – годовая ставка процента, D – данные в коммутационных числах.

– дисконтирующий множитель, i – годовая ставка процента, D – данные в коммутационных числах.