|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Утверждение авансового отчета

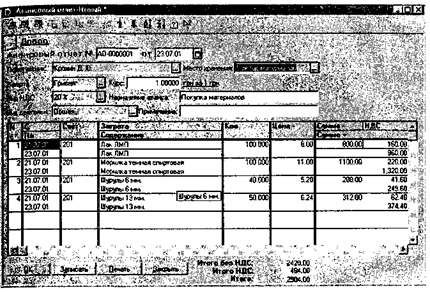

Рассмотрим, какие операции выполняются в компьютерном учете при утверждении авансового отчета сотрудника, истратившего подотчетную сумму на приобретение материальных ценностей. Для этого продолжим рассмотрение примера хозяйственной деятельности условного предприятия. Задача 17-6 23.07.2003 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет № I, в сопровождении приходного складского ордера и оправдательных документов. Необходимо отразить указанные факты хозяйственной деятельности в компьютерном учете. В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. Типовая конфигурация предоставляет возможность сформировать данный документ непосредственно на компьютере, сохранить его в информационной базе, а также сформировать все необходимые проводки (в случае если это необходимо). Причем проводки могут быть сформированы для двух ранее рассмотренных вариантов учета. Для реализации поставленной задачи потребуется реализовать первый вариант учета, поскольку оприходование материалов было осуществлено при помощи документа " Приход материалов", который сформировал проводки в дебет счета 201 и кредит счета 631 и отразил расходование подотчетной суммы на погашение задолженности перед поставщиком за поставленные материальные ценноста Воспользуемся документом типовой конфигурации " Авансовый отчет" для решения задачи. Использование документа " Авансовый отчет" Компьютерный документ соответствует его бумажному аналогу. Пример заполнения лицевой стороны в соответствии с условием задачи показан на рис. 17-18.

Рис. 17-18. Заполнение документа " Авансовый отчет" Дадим некоторые комментарии по заполнению данной экранной формы. Прежде всего, нужно установить тип авансового отчета- " гривня". В соответствии этому суммы выдаваемых средств и суммы расходов будут учитываться в гривнях. Реквизит " Подотчетник" заполняется выбором из справочника " Сотрудники", в нашем примере - Крохин Д.Ю. В реквизите " Назначение аванса" указывается, на какие цели был выдан аванс. Указывается также " Вид НДС", " Вид деятельности", " Место хранения". Затем заполняем табличную часть документа В графу " Дата" вводится дата или интервал дат совершения расходов; В графу " Счет" вводится счет, корреспондирующий по дебету со счетом 372. Для решения поставленной задачи следует выбрать счет 201. Далее следуют две графы " Аналитика" в них вводятся объекты корреспондирующему счету. В графу " Сумма" вводится общая сумма расходов на указанные цели согласно представленным оправдательным документам или по расчету. В графе " Проводить" указываем значение " Нет", так как по условию задачи мы реализуем первый вариант учета, и все необходимые проводки уже сформированы документом " Приходная накладная". В том случае, когда указанные расходы оплачены с учетом налога на добавленную стоимость, возмещаемого в установленном порядке из бюджета, то ниже следует указать сумму НДС. Для печати авансового отчета в форме документа следует нажать кнопку «Печать». Результаты ввода документа " Авансовый отчет" Результатом ввода документа станет его регистрация в журнале документов " Авансовые отчеты". Данный документ не формирует проводки, это вызвано тем, что по условию задачи мы выбрали реализацию первого варианта учета подотчетных сумм.

Рис. 17-19. Печатная форма документа " Авансовый отчет"

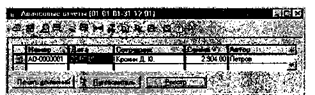

Запись о введенном документе имеет следующий вид

Посмотрим, как проводки всех введенных документов повлияли на состояние счетов бухгалтерского учета Прежде всего, выясним результаты взаиморасчетов с контрагентами-поставщиками. Воспользуемся для этого стандартным отчетом типовой конфигурации " Анализ счета по субконто". Рассмотрим фрагмент отчета, относящийся к расчетам с поставщиком " ТОО Дубок". Из отчета видно, что расчеты с поставщиком «ТОО Дубок" завершены полностью, поскольку конечное сальдо - нулевое. От поставщика на предприятие поступили материалы на сумму 1900.00 грн. При этом был уплачен НДС в сумме 380.00 грн. Расчеты с поставщиком произведены подотчетным лицом, о чем свидетельствует оборот с кредита счета 37 на сумму 2880.00 грн., то есть, приобретение материалов у поставщика было произведено за счет подотчетных сумм. Результаты взаиморасчетов с подотчетными лицами лучше всего выяснить в таких типовых отчетах, как " Оборотно-сальдовая ведомость по счету" и " Анализ счета по субконто", сформированных для счета 372. Рассмотрим фрагмент отчета " Оборотно-сальдовая ведомость по счету", который сформируем для счета 372 и конкретного субконто - " Крохин Д.Ю.". Из отчета видим, что данным сотрудником под отчет была получена сумма 3000.00 грн., израсходовано - 2904.00 грн., в результате имеет место недоиспользование подотчетной суммы. Дебетовый остаток в размере 96.00 грн. показывает задолженность подотчетного лица по выданному авансу. Для завершения задачи и согласно требованиям действующего законодательства, сумма выданная подотчет должна быть возвращена в кассу. Для этого необходимо сформировать " Приходный кассовый ордер" на сумму 96.00 грн. После ввода документа все взаиморасчеты с подотчетным лицом будут закрыты. Приобретение МПЗ подотчетным лицом в розничной торговле Учетная процедура Руководитель предприятия принимает решение о необходимости совершения операции по приобретению материальных ценностей, назначает ответственного за реализацию операции и оформляет его в виде приказа, распоряжения. 1. Выдача подотчетной суммы. В бухгалтерии предприятия бухгалтером выписывается расходный кассовый ордер. Кассир принимает расходный кассовый ордер к исполнению, выдает сотруднику наличные на основании документа подтверждающего личность. В кассовой книге регистрируется совершенная кассовая операция. 2. Покупка МПЗ. Подотчетное лицо производит оплату, приобретаемых МПЗ в кассу торгового предприятия. Подотчетное лицо получает материальные ценности и необходимые оправдательные документы: чек или расходную и налоговую накладные. 3. Сдача МПЗ на склад предприятия. Товарно-материальные ценности передаются подотчетным лицом на склад предприятия. Кладовщик проверяет количество и качество поступивших МПЗ на соответствие данным товарного чека На основании фактически полученных МПЗ, и сопроводительных документов выписывается приходный ордер, данные о поступивших материальных ценностях заносятся в карточку складского учета. 4. Отчет подотчетного лица о расходовании подотчетной суммы. В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. К отчету прилагаются документы, подтверждающие выполненные затраты: чеки ККА, товарные чеки. В результате выявляется недоиспользование или перерасход подотчетной суммы. На остаток недоиспользованной суммы в бухгалтерии выписывается приходный кассовый ордер, по которому остаток наличных сдается в кассу. На сумму перерасхода выписывается расходный кассовый ордер, по которому из кассы подотчетному лицу выплачиваются наличные. Кассовые операции отражаются в обычном порядке. 5. Оприходование материальных ценностей в бухгалтерии. На основании авансового отчета и приходного складского ордера в бухгалтерском учете отражается приход материальных ценностей в дебет счетов материальных ценностей и кредит счета расчетов с подотчетными лицами на стоимость МПЗ. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 279; Нарушение авторского права страницы