|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Реализация в компьютерной бухгалтерии. 2. Операция оприходования материальных ценностей, приобретенных в розничной торговле

1. Ввод кассовых операций по получению наличных с расчетного счета, выдачи наличных подотчетному лицу, возврат неиспользованной суммы в кассу предприятия осуществляется с использованием документов " Приходный кассовый ордер" и " Расходный кассовый ордер", входящих в состав типовой конфигурации. 2. Операция оприходования материальных ценностей, приобретенных в розничной торговле, имеет некоторые особенности по сравнению с аналогичной операцией по приобретению МПЗ у производителя или в оптовой торговле. Особенность операции состоит в отсутствии определения конкретного контрагента, соответственно реализуется второй вариант учета подотчетных сумм. Также зачастую при покупке МПЗ в розничной торговле не производится выделение НДС из стоимости материальных ценностей. Таким образом, в этом случае может быть использован вариант организации компьютерного учета с использованием документа " Авансовый отчет" без промежуточного счета для расчетов с поставщиками. Рассмотрим реализацию данного варианта компьютерного учета на конкретном примере хозяйственной деятельности Задача 17-7 25.07.2003 водителем-экспедитором транспортного отдела Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру №4 получены под отчет наличные в размере 200.00 грн. на приобретение канцтоваров на предприятиях розничной торговли. 25.07.2003 в магазине " Луч" Крохиным Д.Ю. за наличные приобретены материальные ценности. В товарном чеке отражена следующая информация.

25.07.2003 Приобретенные материальные ценности в полном объеме доставлены на общий склад, где приняты кладовщиком и оприходованы приходным ордером. 25.07.2003 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет, с приложением оправдательных документов. Не будем останавливаться на вопросе использования документа " Расходный кассовый ордер" для отражения в учете факта выдачи из кассы подотчетной суммы сотруднику предприятия, поскольку он уже неоднократно рассматривался в данном пособии. Использование документа " Авансовый отчет" Использование документа " Авансовый отчет" будет иметь некоторые особенности по сравнению с порядком его применения для решения предыдущей задачи. Рассмотрим заполнение документа (рис. 17-20). В процессе заполнения бухгалтер имеет возможность выяснить итог взаиморасчетов с подотчетным лицом.

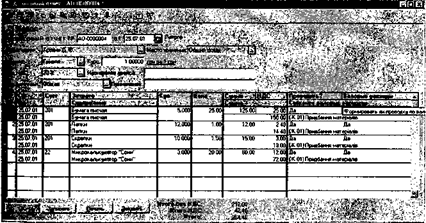

Рис. 17-20. Использование документа " Авансовый отчет" для выдачи нового аванса сотруднику Особенность заполнения табличной части (рис. 17-20) связана с тем, что производится покупка материальных ценностей разных видов -материалы (бумага, папки, скрепки) и МБП (микрокалькуляторы). Для каждого вида материальных ценностей выбирается соответствующий счет и субсчет. Для материалов - 201, для МБП - 22 " Малоценные и быстроизнашивающиеся предметы". Но главное, в графах " Проводить" выбираем значение " Да". После проставления этого значения документ " Авансовый отчет" будет формировать проводки.

Рис. 17-21. Проводки, " Авансовый отчет" сформированные документом После проведения данного документа видно, что сумма, выданная подотчет, меньше потраченной суммы. Бухгалтерии необходимо закрыть взаиморасчеты с сотрудником, для этого следует воспользоваться знакомым нам документом " Расходный кассовый ордер". Для проверки состояния взаиморасчетов с подотчетными лицами построим отчет " Оборотно-сальдовая ведомость по счету 372".

|

Последнее изменение этой страницы: 2019-04-09; Просмотров: 272; Нарушение авторского права страницы