|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ввод справочных сведений о подотчетных лицах

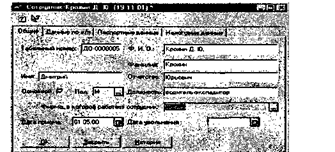

Для организации аналитического учета расчетов с подотчетными лицами необходимо иметь сведения о подотчетных лицах. Поскольку деньги выдаются под отчет только сотрудникам предприятия, то сведения о подотчетных лицах берутся из справочника " Сотрудники". Справочник " Сотрудники" предназначен для хранения информации о сотрудниках организации. Он используется как при выписке первичных документов, так и для ведения аналитического учета на счетах. В типовой конфигурации для справочника " Сотрудники" предусмотрена трехуровневая структура, тем самым допускается объединение сотрудников в произвольные группы и подгруппы, например, по категориям персонала и по подразделениям. Рассмотрим порядок заполнения справочника сведениями, необходимыми для учета расчетов с подотчетными лицами на конкретном примере. Задача 17-4 Приобретение материальных ценностей за наличный расчет на предприятиях торговли и у производителей осуществляется сотрудником: ФИО — Крохин Дмитрий Юрьевич. Паспортные данные: МХ № 321341321, 02.01.65 Днепровским РУГУ МВД г. Киева. Подразделение -транспортный отдел. Должность - водитель-экспедитор. Необходимо в справочной информации компьютерной бухгалтерии отразить сведения о данном подотчетном лице Обратиться к справочнику " Сотрудники" можно через меню " Справочники - Сотрудники". В силу того, что справочник " Сотрудники" предназначен не только для учета расчетов с подотчетными лицами, но и для расчетов по заработной плате и кадрового учета, соответственно в него включены все необходимые реквизиты, как для одного, так и для других участков учета Для реализации операций по учету расчетов с подотчетными лицами не обязательно заполнять все реквизиты справочника, достаточно ввести только те, которые имеют отношение к рассматриваемому участку. Обратимся к форме ввода нового элемента справочника, которая показана на рис. 17-11 и 17-12.

Рис. 17-11. Форма диалога справочника " Сотрудники"

В закладке " Общие", которую мы видим на рисунке, отражаются основные сведения о сотруднике . Рис. 17-12. Ввод паспортных данных сотрудника

Закладки " Данные по з/п", " Налоговые данные" используются для ввода информации, необходимой для расчетов по заработной плате. Закладка " Паспортные данные" используется для ввода паспортных данных. Таким образом, для обеспечения расчетов с подотчетными лицами достаточно ввести реквизиты, указанные в закладках " Общие" и " Паспортные данные". Их заполнение, согласно условиям постановки задачи, показано соответственно на рисунках 17-11, 17-12 и не должно вызвать затруднений. Введенные данные используются при выписке первичных документов: расходных и приходных кассовых ордеров, авансовых отчетов и др. Оприходование материалов, приобретенных за счет подотчетных сумм Рассмотрим первый вариант организации учета поступления материальных ценностей от подотчетных лиц. Для этого обратимся к очередному примеру. Задача 17-5 21.07.200} водителем-экспедитором транспортного отдела предприятия Добро Крохиным Ц.Ю. в кассе предприятия по расходному кассовому ордеру № 2 получены под отчет наличные в размере 3000.00 грн. на приобретение материальных ценностей в мелкооптовом магазине при предприятии ГУП " Маяк" и на предприятии ТОО " Дубок". 22.07.2003 на предприятии ГУП " Маяк" Крохиным Д.Ю. за наличные приобретены следующие материальные ценности. В документах поставщика указано:

В этот же день тем же сотрудником на предприятии ТОО " Дубок" приобретены следующие материальные ценности. В документах поставщика указано:

22.07.2003 приобретенные материальные ценности в полном объеме доставлены на склад материалов № 1, где приняты кладовщиком и оприходованы приходными ордерами№6 и№7. Операции прихода материальных ценностей от поставщиков рассматривались в предыдущих параграфах. Их регистрация в компьютерном учете выполнялась при помощи документа " Приходная накладная", входящего в типовую конфигурацию. Рассматриваемый вариант учета также предполагает использование того же документа Однако отражение хозяйственных операций по приобретению МПЗ подотчетным лицом имеет свои особенности. Особенность операции состоит в том, что материальные ценности приобретаются за наличный расчет. Использование документа " Приход материалов" По условию задачи водителю-экспедитору Крохину Д.Ю. в кассе предприятия по расходному кассовому ордеру № 2 выданы под отчет наличные в размере 3000.00 грн. на приобретение материальных ценностей, что отображено на рис. 17-13.

Рис. 17-13. Ввод документа " Расходный кассовый ордер" Вводу документа " Приходная накладная" предшествует заполнение поле " Заказ", в котором выбирается документ, на основании которого мы формируем данную приходную накладную, допустим, это будет " Счет входящий".

Рис. 17-14. Ввод документа " Счет входящий" Аналогичный счет будет сформирован и для контрагента " ТОО Дубок". В момент оплаты за товарно-материальные ценности на основании этих счетов, необходимо ввести входящие " Налоговые накладные", т.е. зарегистрировать их в " Книге приобретения".

Рис. 17-15. Ввод документа " Запись книги приобретения"

После ввода документов " Запись книги приобретения'^ журнале " Книга приобретения" появятся записи:

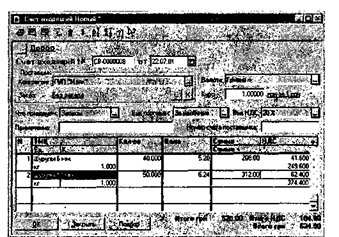

Теперь выполним ввод реквизитов документа " Приходная накладная" для реализации поставленной задачи.

Рис. 17-16. Ввод документа " Приходная накладная" На рис. 17-16 показан пример заполнения документа для реализации части задачи, относящейся к поступлению материалов, приобретенных в ТОО " Дубок". Как правило, операции приобретения материальных ценностей подотчетными лицами не предполагают регулярных договорных отношений с поставщиками (продавцами). В таких случаях поле " Заказ" можно заполнить, выбрав служебное значение - " Без договора", но в нашем случае это конкретный счет от 22.07.2003. Так как у нас есть оформленный счет, то удобнее всего ввести документ " Приходная накладная" на его основании. Табличная часть приходного документа будет сама автоматически рассчитана Для того чтобы документ " Приходная накладная" сформировал проводки, необходимые при учете товаров от подотчетного лица на закладке " Дополнительные" предусмотрен флаг " Закрыть подотчет на сумму".

Рис. 17-17. Ввод документа " Приходная накладная" с учетом особенностей подотчетных сумм Аналогичный документ должен быть сформирован и по контрагенту ГУП " Маяк". Результаты ввода документа " Приход материалов" от подотчетного лица Ввод операций по реализации поставленной задачи должен привести к тому, что в компьютерном учете будут зафиксированы следующие результаты. В журнале документов " Приходные накладные" отразятся две записи о введенных документах по приходу материалов от поставщиков " Маяк" и " Дубок".

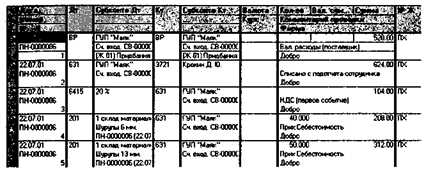

Аналогичные записи о данных документах будут зафиксированы и в журнале операций. Этим документам будут соответствовать следующие проводки.

В проводках отражается приход материалов (дебет счета 201) от соответствующего поставщика (кредит счета 631). Причем на счете 201, на который поступили материалы, выделяется аналитические признаки: субконто 1 - «Места хранения», субконто 2 - «ТМЦ», субконто 3 -«Партии». Таким образом, дебетуется не только в целом счет материалов, но и конкретные его аналитические счета На счете 631 в качестве аналитического признака (субконто 1) указан контрагент-поставщик, тем самым кредитуется аналитический счет конкретного поставщика В качестве значения субконто 2 - конкретный заказ. Следующие проводки отражают сумму НДС по приобретенным материальным ценностям и закрытие взаиморасчетов с поставщиком через подотчетное лица |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 340; Нарушение авторского права страницы