|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отпуск материалов на общехозяйственные расходы

В процессе деятельности предприятия материалы могут отпускаться на производственные цели и на общехозяйственные нужды В зависимости от вида операции будет различаться порядок их отражения на счетах производственных затрат. Начнем рассмотрение операций по учету использования производственных запасов с отпуска материальных ценностей на общехозяйственные нужды. Рассмотрим, как формируется цена материала, как осуществляется его списание. Для этого обратимся к следующей задаче. Задача 19-1 09.08.2003 по Требованию-накладной № 1 со склада материалов № I переданы материалы на отделку кабинета директора В требовании-накладной указана следующая информация

Необходимо в компьютерной бухгалтерии отразить факт передачи материалов на общехозяйственные цели. Этот условный пример специально содержит простые данные по количеству отпускаемых материалов, чтобы можно было легче проследить формирование цены, по которой производится списание материалов на счета затрат.

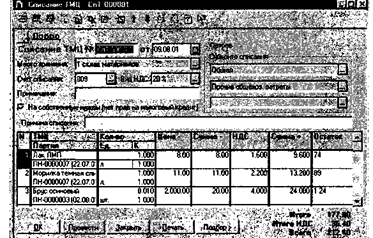

Использование документа " Списание ТМЦ" Форма документа " Списание ТМЦ" содержит шапку и табличную часть. В шапке документа требуется указать, с какого склада отпускаются материалы (согласно постановке задачи это- Склад материалов № 1), и на какой счет списывать стоимость материалов (809 " Прочие материальные затраты" или 92 " Административные затраты" ). В зависимости от выбранного счета затрат ниже появляются поля для ввода значений субконто. Поскольку аналитический учет на счете 809 ведется в разрезе видов затрат и видов деятельности, то в форме будут представлены соответствующие два поля. В качестве статьи затрат выберем " Административные затраты -Прочие общехозяйственные затраты". Поле " Виды деятельности" заполним значением " Общая". Ввод данных табличной части документа может выполняться двумя способами - путем ввода новых строк, или способом множественного подбора информации по " ТМЦ" или " Партии" с использованием кнопки «Подбор».

В графе " Количество" указывается количество затребованного материала, а в графе " Остаток" - количество фактического остатка материала.

После данной операции документ сохраняется в компьютерной системе предприятия и становится доступным на других рабочих местах-в бухгалтерии, на складе.

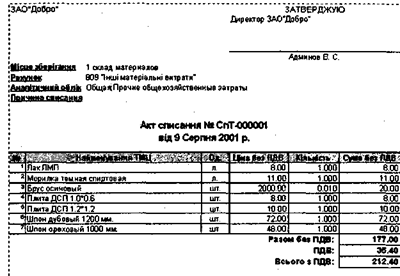

Рис. 19-4. Документ " Списание ТМЦ" В форме документа предусмотрена кнопка «Печать». Нажатие этой кнопки приведет к формированию печатной формы документа " Акт списания ТМЦ". То есть, данный документ может использоваться не только для проведения операции в бухгалтерском учете, но и для подготовки первичного документа.

Данную особенность удобно использовать при работе с программой в многопользовательском режиме. Предположим, программа установлена на трех рабочих местах: в цеху, на складе, в бухгалтерии. Рассмотрим, каким образом может быть организован процесс подготовки и прохождения документа " Акт списания ТМЦ " при реализации операции отпуска материалов со склада В цеху материально ответственное лицо, решившее затребовать материальные ценности, выписывает документ. Это можно сделать на компьютере, используя документ типовой конфигурации " Списание ТМЦ". В шапке документа указывается дата составления и склад с которого отпускаются материальные ценности. В табличной части указываются наименования материалов и затребованное количества Документ не проводится. Подготовленный таким образом документ передается лицу, уполномоченному принимать решения о необходимости затребования материальных ценностей, например, руководителю подразделения. Последний ставит свою подпись и возвращает документ материально- ответственному лицу для передачи его на подпись должностному лицу, разрешающему отпуск и списание. Лицо, разрешающее отпуск, ставит свою подпись, после чего возвращает документ материально ответственному лицу для получения материальных ценностей на складе. На складе лицо, отпускающее материальные ценности, проставляет в графе " Количество" фактически переданное количество материальных ценностей каждого наименования. Эти же данные он отражает в компьютерной форме документа Для этого понадобится найти соответствующий документ в журнале " Складские", обратиться к нему и ввести данные о фактическом отпуске. Компьютерный вариант документа сохраняется, но не проводится. Бумажный документ, подписывается лицом, отпустившим, после чего передается в бухгалтерию. В бухгалтерии, на основании бумажной копии документа, бухгалтер отыскивает в компьютерном журнале документов " Складские" соответствующий документ и производит его бухгалтерское оформление В форму документа вводится номер корреспондирующего счета и субсчета, а также необходимые значения субконто. Бухгалтер сохраняет документ и проводит его. В результате в компьютерном журнале " Складские" будет сохранен окончательный вариант документа, а в компьютерном учете будут зафиксированы все необходимые проводки. Проанализируем, к каким результатам приводит ввод такого документа. Анализ результатов ввода документа Рассмотрим, прежде всего, какие записи отразились в регистрах компьютерного учета. В журнале документов " Складские" появилась запись, отражающая факт ввода данного документа в систему

Здесь помимо реквизитов, указанных в журнале документов, присутствует сумма операции, рассчитанная как сумма всех составляющих ее проводок. Обратимся к проводкам, сформированным документом .

.

Обратим внимание на то, что в проводках дебетуется счет производственных затрат 809. Согласно правилам учета, принятым для нашего учебного примера, на данном счете было решено не вести учет затрат как по 9, так и по 8 классу. Закрытие счетов затрат 8 класса на счета затрат 9 класса будет сделано документом " Финансовые результаты" в конце месяца или отчетного периода Анализ информации по отпуску материалов на общехозяйственные расходы Проверим, как операции по отпуску материалов повлияли на бухгалтерские итоги счета учета материальных ценностей. Сформируем оборотно-сальдовую ведомость по счету 201 за один день " 9 августа 2003 года" в целом по предприятию. В ней мы сможем увидеть остатки материалов на начало дня, движение материалов за день и остатки на конец дня. Данные приводятся как в стоимостном, так и натуральном измерителях, в силу чего достаточно просто проверить правильность формирования отпускной цены материала по " партионной" методике. Ниже приводится фрагмент ведомости, относящийся к материалам, фигурирующим в задаче. Сравнение данных оборотно-сальдовой ведомости с суммами, полученными в проводках, подтверждает правильность расчета компьютером отпускной цены. Отпуск материалов в основное производство Особенность учета операций по отпуску материалов на основное производство проявляется в том, что списание материальных затрат производится на счет 23, на котором ведется аналитический учет не только по статьям затрат, но и по видам деятельности. Соответственно, при ручном вводе операций и проводок, а также при использовании документов требуется в обязательном порядке конкретизировать вид деятельности, на который производится списание материала. Только при этом условии можно обеспечить корректное ведение аналитического учета материальных затрат на основное производство. Рассмотрим несколько примеров и возможных ситуаций по учету отпуска материалов на основное производство, сформулированных в виде следующей задачи. Задача 19-2 Необходимо отразить в компьютерной бухгалтерии факты отпуска материалов в основное производство, имевшие место в августе 2003 г. 12.08.2003 в столярный цех по Требованию-накладной № 2 со склада Л& 1 переданы материалы на производство кухонной мебели. В требовании-накладной указано:

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии. 16.08.2003 в столярный цех по Требованию-накладной № 3 со склада материалов № 1 переданы материалы на производство столов обеденных. В требовании-накладной указано:

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.

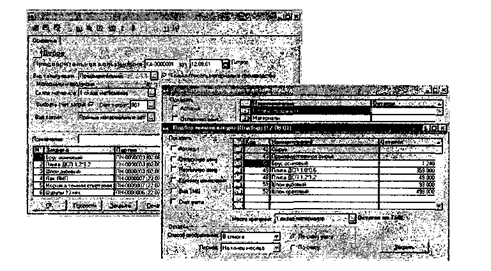

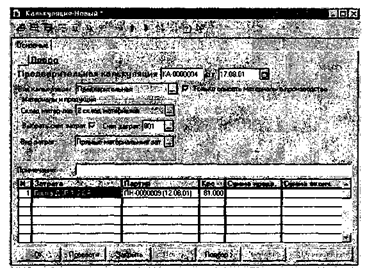

Использование документа " Калькуляция" Для отражения указанных фактов отпуска материалов в производство следует воспользоваться документом " Калькуляция". Описание данного документа рассматривалось в предыдущих главах. Данным документом понадобится воспользоваться два раза, соответственно для ввода документов от 12 и 16 августа.

Рис.19-4. Ввод документа " Калькуляция предварительная" Тогда в журнале операций будут зафиксированы следующие две записи, отражающие факты отпуска материалов в производство. Аналогичные две записи будут зарегистрированы и в журнале документов " Производство". 38.01 8 В Списание материалов | Списание материалов Наряду с информацией о параметрах введенного документа в последнем журнале отражается объект, с которого произведен отпуск материалов, в нашем случае - 1 склад материалов. Операция от 12.08.2003, сформированная документом № 00001, должна включать следующие проводки.

Заметим, что в проводках дебетуется счет производственных затрат 801 " Затраты сырья и материалов". В каждой проводке для этого счета определены два субконто- " Виды деятельности" и " Виды затрат".

Оформление отпуска материалов при отсутствии достаточного запаса на складе В процессе ведения учета хозяйственных операций по отпуску материалов в производство может возникнуть ситуация, когда по некоторой материальной позиции затребованное количество превышает реальный остаток материала на складе. Причем обозначенная ситуация может возникнуть по двум причинам: На складе имеется достаточное количество материала, но поданным учета, их нет. Такая ситуация может возникнуть, например, если в бухгалтерии происходит запаздывание вводаприходных документов в компьютер. На складе -действительно нет необходимого количествазатребованного материала. В зависимости от возникшей ситуации будет отличаться порядок ее отражения в компьютерной бухгалтерии. В первом случае на складе будет произведен фактический отпуск материала, будет выписана расходная накладная, в компьютер может быть введен документ " Калькуляция", но программа не позволит провести такой документ и, соответственно, не сформирует проводок. Однако это допустимо. Проводки могут быть сформированы позже, например, после того как будет завершен ввод приходных документоа Важно, чтобы проведение было выполнено до закрытия отчетного периода и получения бухгалтерской отчетности. Во втором случае фактический отпуск материалов со склада не может быть выполнен, в силу физического отсутствия материалоа Хотя, в то же время, по данным учета могут числиться достаточные остатки этих материалов, что может быть вызвано задержкой ввода в компьютер расходных документов. В этом случае требование на отпуск будет удовлетворено не полностью. Соответственно, при оформлении документа " Калькуляция" по данной материальной позиции в графе " Количество" понадобится указать реальные данные по отпуску. Такой документ может быть введен в компьютер и проведен в бухгалтерском учете сразу же или впоследствии. Рассмотрим пример подобной ситуации и ее отражение в компьютерном учете, сформулированный в виде следующей задачи.

Задача 19-3 17.08.2003 в столярный цех по Требованию-накладной № 4 со склада материалов переданы материалы на производство столов письменных. В требовании-накладной указано:

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.

Пусть в цехе, лицо, затребовавшее материал заполнило табличную форму документа " Калькуляция", указав требующееся количество материалов.

Здесь возникает ситуация, когда на складе материалов № 1 не оказывается достаточного количества затребованного материала " Плита ДСП 1.0x0.6". На складе фактически имеется только 159 единиц данного материала. В этом случае кладовщик отпускает реальное имеющееся количество материала, сохраняя неизменными прочие реквизиты.

После этого документ сохраняется в информационной базе. При попытке проведения данного документа в бухгалтерском учете, программа отказывается выполнить его проведение и в окне сообщений выдает информацию о причине.

Оказывается, по данным учета на складе материалов № 1 не имеется достаточного количества материала " Шпон орех 1000 мм.", хотя фактический отпуск этого материала произведен. Следовательно, физически на складе данный материал присутствовал в достаточном количестве, В таких случаях бухгалтеру необходимо разобраться со сложившейся ситуацией. Предположим, что в результате разбора, был обнаружен приходный документ, который " забыли" ввести в компьютер. Рассмотрим, как должен поступить бухгалтер в этом случае. Ввод операции по приходу материала " задним числом" Итак, рассмотрим пример несвоевременного ввода приходного документа и вытекающие из этого обстоятельства последующие действия бухгалтера. Для этого обратимся к следующей задаче. 402

Задача 19-4 До закрытия отчетного периода за август 2003 года в бухгалтерию передан документ " Приходная накладная" от 03.08.2003, в котором зафиксирован приход на склад материалов № 1 от поставщика ООО " Ивент " по договору № 1-ПС следующих материалов.

Цены включают НДС. В этой ситуации потребуется " задним числом" оприходовать материальные ценности. Несмотря на то, что приходная операция оформляется задним числом, никаких особенностей по ее вводу это не вызовет. Как и обычно лучше всего воспользоваться документом " Приходная накладная", только важно не забыть указать в нем соответствующую дату- 03.08.2003 г. Программа автоматически сформирует проводки.

Однако на этом не заканчиваются проблемы, связанные с данным фактом. Введенный документ задним числом изменит стоимостные и количественные остатки по затронутым номенклатурным позициям. Помимо ввода приходного документа также понадобится выполнить повторное проведение (перепроведение) всех расходных документов, следующих за введенным документом. В результате этого в документах произойдет повторный перерасчет средневзвешенной цены отпуска материалов, что в конечном итоге повлияет на формирование затрат (в случае если предприятие в учетной политике выбрало не партионный учет, а учет по средневзвешенной цене).

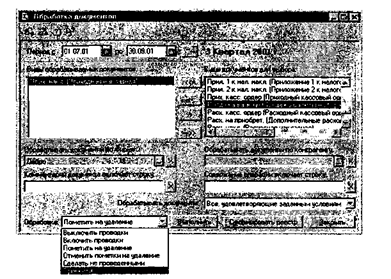

Рассмотрим, какими средствами может воспользоваться бухгалтер для реализации подобной процедуры. Повторное проведение документов по расходу материалов При вводе приходных документов " задним числом" при используемой методике учета материалов важно выполнить процедуру повторного проведения расходных документов. В программе имеется достаточно универсальное средство -" Обработка документов", при помощи которого можно выполнять различные групповые действия с документами и операциями Обратиться к данному режиму можно через пункт меню " Сервис -Обработка документов". Особенностью данного режима является возможность выполнить определенные действия сразу над группой документов и операций, в то время, как аналогичные действия в журналах операций и документов могут быть выполнены только для каждой строки в отдельности Окно диалоговой формы данного режима работы показано на рис. 19-6. Рассмотрим порядок ее заполнения. В форме диалога устанавливается период, в котором будутвыполняться действия над документами и операциями. Периодзадается выбором даты начала периода и даты окончания периодаУстановим, требующийся нам период 03.08.2003 - 30.09.2003. Выбор видов документов для обработки осуществляетсяследующим образом. В списке " Виды документов для выбора", расположенном справа, выводятся наименования всех видовдокументов, существующих в конфигурации. В списке " Видыобрабатываемых документов", расположенном слева, указываютсявиды документов, над которыми необходимо произвестиопределенные действия. Перенос документов из одного списка вдругой производится с помощью кнопок. Нам следует в правомсписке найти один документ - " Приходная накладная" и кнопкой -переместить его в левый список, как это показано на рисунке. Наряду с обработкой документов, данный режим позволяетсформировать реестры документов. Обычно перед выполнениемобработки рекомендуется сформировать реестр документов, чтобыубедиться в правильности отбора документов для последующейобработки.

Рис. 19-6. Диалоговое окно функции обработки документов После того, как указаны необходимые параметры, следует нажать на кнопку «Сформировать реестр». Сформированный отчет будет содержать список документов за указанный период в соответствии с установленными условиями. Реестр документов за 03.08.2003 - 30.09.2003 Реестр документов за 3 Квартал 2003 г.

Порядок записей в отчете соответствует хронологическому порядку документов.

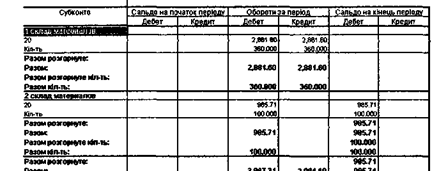

Указываются операции групповой обработка Вид операции задается в реквизите " Обработка". Программой предусмотрены следующие действия над документами и операциями: включить или выключить проводки; пометить на удаление или отменить пометки на удаление; провести или сделать не проведенными. Нам потребуется выполнить операцию " Провести". В результате программа выполнит последовательное проведение документов в заданном нами интервале дат. Заметим, что ранее непроведенные документы также будут проведены, поскольку нами не было задано условие обработки только проведенных документоа Для завершения (работы в режиме " Обработка документов" следует нажать кнопку «Закрыть» или закрыть окно любым другим допустимым способом. Результаты обработки документов Если теперь, еще раз сформировать ранее введенный, но непроведенный документ " Калькуляция" также после выполненной операции должен автоматически провестись в бухгалтерском учете, поскольку ранее введенный приходный документ " Приходная накладная" от 03.08.2003 исправил остатки по складу № 1. После этого учетный остаток материала " Шпон орех 1000 мм." по складу № 1 будет достаточным для отражения расходной операции в учете. Однако следует помнить, что применяя политику партионного учета, необходимо отслеживать количество материалов по партиям, таким образом, для корректной работы документа, нам необходимо разбить количество материала " Шпон орех 1000 мм." На две строки с количеством 299 ми 21 м. В результате запись о введенном документе 17.08.2003 в журнале операций будет отражена как проведенная. Эта операция будет включать следующие проводка На этом можно было бы закончить рассмотрение вопросов^ связанных с отпуском материалов в производство. Однако можно вспомнить о том, что одно материальное требование осталось удовлетворенным частично Вспомним, что согласно требованию № 4, было затребовано 240 единиц материала " Плита ДСП 1.0x0.6", но реально со склада № 1 было отпущено 159 единиц, которые оставались на тот момент. Проанализируем возможность удовлетворения данного требования из имеющихся складских запасов. Анализ информации о наличии и движении материалов Для того, чтобы выполнить анализ остатков и движения материальных ценностей в стоимостном и количественном выражении удобно воспользоваться стандартными отчетами, такими как " Оборотно-сальдовая ведомость по счету 20", " Анализ счета 20 по субконто", «Анализ субконто». Рассмотрим конкретный пример проведения такого анализа и принятия на его основе решений. Задача 19-5 По данным компьютерного учета на 17.08.2003 необходимо произвести анализ наличия материала " Плита ДСП 1.0x0.6" на складах предприятия. При наличии необходимого остатка выписать Требование на отпуск данного материала. Операцию отпуска отразить в бухгалтерском учете. Поскольку раньше при анализе производственных запасов нами использовались отчеты " Оборотно-сальдовая ведомость", " Анализ счета", обратимся на этот раз к ведомости " Анализ субконто". Анализ субконто позволяет получить информацию об остатках и движении материалов по предприятию в целом и/или по местам хранения. Сформируем ведомость по интересующему нас материалу " Плита ДСП 1.0x0.6". Для этого в параметрах настройки ведомости укажем: Период: с 01.08.2003 по 31.08.2003. Вид субконто 1: ТМЦ - отбирать. Субконто 1: Плита ДСП 1.0x0.6 Вид субконто 2 - Места хранения - не учитывать.В результате будет сформирован следующий отчет. Анал)з субконто М1сця збер1гання, ТМЦ: Плита ДСП 1.0*0.6 за Серпень 2003 р.

Из ведомости видим, что на начало месяца по интересующей нас материальной позиции ни на одном из складов остатка не было. За анализируемый период было зафиксировано поступление данного материала (дебетовый оборот), причем на 1-й склад поступило 360 единиц, на 2-й склад - 100 единиц. В течение этого периода имел место расход (кредитовый оборот) по первому складу - в количестве 360 единиц. По второму складу расхода не было. В результате на конец периода по первому складу образовалось нулевое сальдо, в то время как остаток материала по складу № 2 составляет 100 единиц. Таким образом, по данным учета, на складе № 2 имеется необходимый запас материала для удовлетворения требования столярного цеха по обеспечению производства столов письменных Таким образом, можно оформить новое требование на получение недополученного количества материалов на складе №2.

Данный документ после отпуска материалов со склада попадет в бухгалтерию, где должен быть проведен в учете. В результате чего будет сформирована следующая проводка.

Теперь, после того как все операции по отпуску материалов завершены, сформируем еще одну аналитическую ведомость. При анализе затрат часто возникает вопрос какие материалы и в каком объеме используются по различным направлениям деятельности Для ответов на подобные вопросы очень удобен стандартный отчет " Обороты между субконто". При настройке данного отчета в качестве основного вида субконто укажем ТМЦ, в качестве корреспондирующего - Виды затрат. Сформируем отчет данного вида. Из отчета видим, что за период отчета на прочие общехозяйственные затраты было отпущено 1 м. орехового шпона на сумму 57.60 грн. (по партионной учетной цене). На производство (прямые материальные затраты) отпущено 520 м. шпона на сумму 25002.00 грн. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 343; Нарушение авторского права страницы