|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 20. Учет затрат на оплату труда и отчисления в социальные фонды

Обсуждаемые вопросы Как организован аналитический учет на счетах расчетов по плате труда и отчислениям в социальные фонды? Как ввести в справочник " Сотрудники" информацию для начисления подоходного налога? Какие возможны способы организации аналитического учета на счете 66 для использования документов типовой конфигурации " Начисление зарплаты" и " Выплата зарплаты"? Можно ли организовать учет затрат на заработную плату без ведения аналитического учета на счете 66 в разрезе сотрудников? Как сформировать и напечатать расчетные листки и платежные ведомости? Каким образом в оборотно-сальдовон ведомости можно вывести итоги счета по субконто? Как разработать и использовать собственную типовую операцию по учету затрат по заработной плате и отчислениям в социальные фонды? Учетная процедура Учет расчетов с персоналом по оплате труда решает две основные задачи. С одной стороны, каждому работнику предприятия должна быть исчислена величина оплаты по всем основаниям и определена на этой базе сумма задолженности предприятия своим работникам; с другой стороны, заработная плата производственного персонала как элемент себестоимости должна быть отнесена на издержки производства Сумма начисленной заработной платы отражается в дебете счетов 23, 91, 92 как элемент затрат (при использовании счетов восьмого класса дополнительно формируются проводки по элементам затрат), и кредите счета 66 как кредиторская задолженность предприятия перед своими работниками. Наряду с заработной платой на производственные затраты относят обязательные взносы в фонды социального страхования и обеспечения Суммы взносов рассчитываются как определенный процент от суммы начисленной заработной платы работникам предприятия (учитывая границу отчислений, определенную законодательством) и отражаются на тех же счетах производственных затрат, на которых учитываются соответствующие им суммы заработной платы. Каждый взнос начисляется отдельной суммой и отражается отдельной проводкой. На сумму взноса дебетуется один из счетов производственных затрат, а кредитуется один из субсчетов счета 65 " Расчеты по страхованию" или счет 6411 " Подоходный налог". Так, в настоящее время предприятия делают обязательные отчисления в следующие фонды: Фонд социального страхования - 2.5 %; Пенсионный фонд - 32 %; Фонд обязательного соц. страхования на случай безработицы - 2.5%; Фонд социального страхования от несчасного случая - ставкаопределяется для каждого предприятия индивидуально. Операции по удержаниям из заработной платы также начисляются отдельной суммой по каждому сотруднику. В этих операциях на суммы налоговых отчислений дебетуется счет 66 и кредитуются счета расчетов по взносам в пенсионный фонд (651), подоходному налогу (6411) и другим счетам по каждому удержанию. Экономический смысл этой операции состоит в том, что часть начисленной работникам заработной платы (которая отражается по кредиту счета 661) предприятие уменьшает (дебетует) на сумму налога (взноса) и отражает как собственную кредиторскую задолженность перед соответствующими налоговыми органами (фондами). А работники получают свою зарплату уже за вычетом этих сумм. В настоящем пособии не рассматриваются особенности организации аналитического учета заработной платы, который ведется в разрезе работников предприятия и их категорий. Обычно эта задача решается с использованием специализированных программ по учету труда и заработной платы, например " Ю.Зарплата". В бухгалтерском учете операции по заработной плате на счете 661, как правило, ведутся на уровне синтетического учета, в то время как операции по учету производственных затрат на заработную плату ведутся в аналитическом разрезе на счетах производственных затрат. Реализация в компьютерной бухгалтерии Настройка плана счетов Помимо счетов производственных затрат в операциях по учету затрат на заработную плату используются счета 661 " Расчеты по заработной плате», субсчета счета 64 " Расчеты по налогам и платежам", а также субсчета счета 65 " Расчеты по страхованию". Рассмотрим насколько их настройка соответствует выбранному способу организации компьютерного учета затрат на производство, обратимся для этого к плану счетов.

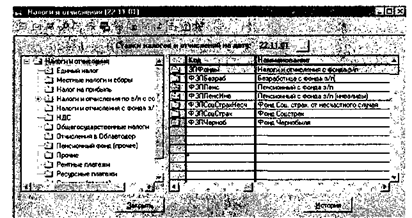

На счете 64 для расчетов по подоходному налогу предусмотрен субсчет " Подоходный налог". На субсчетах 65 счета ведется аналитический учет в разрезе вида субконто " Налоги и отчисления", которому соответствует справочник " Налоги и отчисления". При вводе проводок по отчислениям в фонды, в качестве значения субконто счета 65 обязательно потребуется выбрать вид аналитики - " Налоги и отчисления". Справочник " Налоги и отчисления" доступен через меню " Справочники - Налоги и отчисления"

На счете 66 предусмотрен аналитический учет по сотрудникам предприятия и по периодам начисления заработной платы Данному виду субконто соответствует справочник " Сотрудники", который использовался ранее при решении задач других участков учета Надо иметь в виду, что наличие подобной настройки предполагает ввод данных по заработной плате только отдельно по каждому сотруднику и не позволит ввести проводки по заработной плате общей суммой по подразделению, предприятию или другой группе. Также можно отказаться от подобной организации аналитического учета Реализация такого подхода будет рассмотрена ниже. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 352; Нарушение авторского права страницы