|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Автоматизация ввода операций

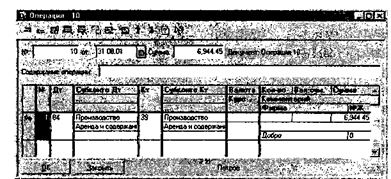

Рассмотрим пример реализации процедуры списания расходов будущих периодов с применением типовой операции. Задача 21-2 По условию задачи 14-2 02.08.01 предприятием Добро произведена оплата за аренду производственного корпуса у завода " Колибри" общей площадью 1000 кв.м. за три месяца вперед. Сумма арендной платы за три месяца (без НДС) составила 20833.33 грн. Необходимо отразить списание затрат по аренде помещений в конце каждого месяца. Для реализации поставленной задачи можно выбрать три пути решения. Разработать типовую или ручную операцию или документ, обеспечивающие автоматический расчет списываемых сумм иформирование проводок. Разработка документа обеспечит наивысший уровень автоматизации, поскольку позволит циклически обрабатывать строки справочника и за один прием выполнять все необходимые расчеты с формированием всего комплекса проводок по списанию расходов будущих периодоа Применение типовой операции предполагает ее многократное использование для каждой позиции справочника Остановимся на втором варианте решения задачи. Создание ручной операции " Затраты по аренде помещений" Рассмотрим структуру ручной операции, реализующей поставленную задачу. Процесс добавления новой операции в систему уже неоднократно встречался при решении других задач, поэтому коротко отразим основные моменты. Для этого обратимся к ручной операции и введем в нее необходимые параметры.

Рис. 21-3. Ввод ручной операции " Списание затрат по аренде" В результате в журнале операций отразится запись о введенных операциях.

Анализ данных по учету расходов будущих периодов Для получения информации, раскрывающей списание затрат будущих периодов на производственные затраты, удобно воспользоваться стандартным отчетом " Оборотно-сальдовая ведомость по счету". Необходимо сформировать эту ведомость для счета 39, указав в параметрах настройки: -Период: с 01.08.01 по 31.08.01. - Счет: 39 В результате получим ведомость, раскрывающую списание расходов по аренде помещений на счета производственных затрат за установленный период (август 2003 г.). Из полученной ведомости видно, что конечное сальдо счета составляет 13888.89 грн. Эта сумма является несписанной частью арендной платы на конец августа. Также для анализа состояния расходов будущих периодов удобно воспользоваться ещё одним отчетом, входящим в состав типовой конфигурации - " Карточка счета", установив для него такие параметры настройки: период: с 01.08.01 по 31.12.01; счет: 39

Из полученного отчета видно, что конечное сальдо счета составляет О грн, т.е. несписанной части арендной платы на конец года нет. 442 Лекция 22. Учет затрат по оплате кредитов банка Обсуждаемые вопросы Как организован аналитический учет расчетов по кредитам? Как ввести информацию о заключенном кредитном договоре? Каким образом можно использовать режим " Табло" для выполнения расчетов? |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 259; Нарушение авторского права страницы