|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вартісна оцінка грошових потоків у часі

4.1. Поняття ціни грошей Гроші виконують різні функції: засіб платежу, міра вартості, засіб обігу, засіб накопичення. Функція накопичення стосується, в першу чергу, інвестиційної діяльності. Інвестор продає тимчасово вільні грошові кошти з метою отримання прибутку, тобто здійснює фінансові інвестиції. Покупець купує гроші для здійснення реальних інвестицій (покриття одноразових витрат) , а також для покриття поточних витрат, дефіцит яких виникає через комерційне кредитування замовників, існування дебіторської заборгованості. У інвестора маємо вихідний грошовий потік, у покупця - вхідний. У зв’язку з функцією накопичення гроші є товаром, а отже, мають ціну. Що представляє собою ціна грошей? Звернемося до прикладу. Вклад у сумі 100 тис. грн. через два роки забезпечить дохід інвестору 24 тис. грн., а 200 тис. грн. через 3 роки – 54 тис. грн. Ціна яких грошових коштів є вищою? У першому випадку вартість дорівнює: 24/2*100=0,12 або 12 %; У другому випадку – 54/3*200=0,09 або 9 %. Отже вартість грошових коштів = річній рентабельності інвестицій. З’ясуємо, які чинники впливають на ціну грошей. До них відносяться: 1) Безризикова ставка; 2) Премія за ризик, в т.ч. інфляційний. Залежність між ризиком і рентабельністю (дохідністю) Вам відома: вона є прямою. Грошові виплати (надходження) є специфічним товаром: вони через певний час повертаються у вигляді того ж самого товару – грошей, але у більшому обсязі, оскільки інвестор має право на дохід від інвестицій, розмір якого обумовлює визначена ціна грошей. У зв’язку з цим здійснення розрахунків, що дозволяють приймати управлінські рішення у фінансовому менеджменті, вимагає визначення вартості грошових потоків у часі, тобто визначення теперішньої і майбутньої їх вартості. Отримані (сплачені) грошові потоки шляхом розміщення боргових цінних паперів мають такі вартісні оцінки: ü Номінальна - Сн ü Теперішня - PV ü Майбутня - FV ü ринкова вартості. Якщо ж залучення коштів відбувається шляхом розміщення акцій, то останні мають вартість: ü теперішню і ü ринкову. На теперішню і майбутню вартості грошових коштів впливають такі чинники: - номінальна вартість грошей; - термін кредитування; - ставка нарощування. Розрізняють такі ставки:

Ставки

Процентні (декурсивні) Облікові (антисипативні)

Прості складні

За декурсивними ставками відсотки нараховують в кінці періоду нарахування, за антисипативними – на початку цього періоду. Різниця між простими і складними ставками полягає у наступному:

4.2. Нарощування і дисконтування за процентними ставками Нарощування (компаундування) – визначення майбутньої вартості грошових потоків. Нарощування і дисконтування за простими ставками · Нарощення протягом n років Майбутня вартість за перший рік нарощення становитиме: FV=Cн+Cн r За два роки: FV=Cн+Cн r+ Cн r, тобто FV=Cн(1+2 r). У загальному вигляді

FV=PV(1+n r) Оскільки PV= Cн Приклад 1: Сн=1000грн. r=10 % n=2 роки Rі=? Rі FV=100(1+2*0,1)=1200грн. Rі Rі Rі Rі= · Нарощування до року R – річна ставка. Тоді добова ставка становитиме r/360. За t днів кредитування майбутня вартість становитиме:

Визначення теперішньої вартості – дисконтування:

PV=

Нарощування і дисконтування за складними ставками

· Нарощення протягом n років Майбутня вартість за перший рік нарощення становитиме: FV= Cн(1+r) За два роки: FV= Cн(1+r)+Cн(1+r) r=Cн(1+r)(1+r)= Cн

· Нарахування відсотків m разів на рік

· Нарощування до року

Приклад 1 FV= 1000(1+0,1)2=1210 грн., а Rі=

4. 3. Нарощування і дисконтування за обліковими ставками

Якщо для процентних ставок Cн =PV, то для облікових Cн =FV, а PV=Сн-Вн, де Вн – нараховані відсотки. У випадку облікових ставок, які є антисипативними, відсотки нараховуються на початку строку кредитування у вигляді дисконта, з яким реалізуються цінні папери. За любими ставками відсотки нараховуються від номінальної вартості. Нарощування і дисконтування за простими ставками Для простої облікової ставки d Вн=Сн*d*n, а PV=Сн- Сн*d*n або PV=Сн(1-dn). Остаточно

PV= Приклад 1. PV=1000(1-2*0,1)=800 грн. Rі=

Нарощування і дисконтування за складними ставками Майбутня вартість за складною обліковою ставкою:

А теперішня вартість Приклад 1 PV=1000(1-0,1)2=810 грн. Rі=

Висновки за прикладом 1: 1. Ціна грошей або їх вартість дорівнює простій процентній ставці, яка, в свою чергу, дорівнює рентабельності інвестицій (їх дохідності). 2. При всіх інших рівних умовах більшу суму відсотків забезпечує проста облікова ставка, а найменшу – проста процентна.

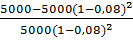

4.4. Еквівалентні ставки Щоб прискорити визначення вартості грошей користуються еквівалентними ставками, які забезпечують однакову рентабельність (дохідність) вкладання грошей для інвестора. Отже, щоб знайти ціну грошей достатньо віднайти просту проценту ставку, яка забезпечить такий же річний дохід, як і ставка за конкретним БЦП. Приклад. ОВДП з номіналом 5000 грн. розміщена на 2 роки під 8% річних (складна облікова ставка). Рентабельність інвестиції становить:

Тепер складемо тотожність, що визначає рентабельність інвестиції за складною обліковою ставкою і простою процентною ставкою:

Після скорочення:

Х=0,091. Як бачимо, для визначення еквівалентних ставок достатньо прирівняти множники нарощування.

4.5. Фінансова рента Фінансова рента – це потік платежів (виплат), часовий інтервал між якими є однаковим. Параметри ренти є: - член ренти (Р) – величина окремого платежу; - період ренти – часовий інтервал між членами ренти; - строк ренти (n) – період від початку до закінчення ренти. Фінансову ренту характеризують такі узагальнюючі показники як її майбутня (FVр) і теперішня вартість (PVр):

Поширеним різновидом ренти є ануїтет – рента з постійним членом. Для постійної звичайної ренти (з постійним членом і платежем (виплатою) в кінці періоду ренти) узагальнюючі показники рахуються за такими формулами:

Для довічної ренти (з невизначеним строком) рахується тільки її теперішня вартість за формулою

Саме за такою формулою визначається теперішня вартість акцій. Література:13,14,16,17,21. Контрольні питання 1. Що представляє собою процес (1) нарощування, (2) дисконтування? 2. Чим відрізняється проста ставка від складної? 3. Як визначається майбутня вартість грошей за простою процентною ставкою при нарощування (а) до року, (б) більше року? 4. Як визначається майбутня вартість грошей за складною процентною ставкою при нарощування (а) до року, (б) більше року? 5. Як визначається теперішня вартість грошей за простою та складною процентною ставкою? 6. Яка вартість: майбутня чи теперішня – визначає номінальну вартість боргових цінних паперів з (а) простою, (б) складною ставкою? 7. Як визначаються теперішня та майбутня вартості за простою та складною обліковою ставкою? 8. Що представляють собою еквівалентні ставки? 9. Що представляє собою вартість грошей для позичальника і кредитора? 10. Як визначається рентабельність вкладання грошей? Якій ставці вона дорівнює? 11. Як визначаються еквівалентні ставки? 12. Що представляє собою фінансова рента? 13. Назвіть параметри фінансової ренти. 14. Як визначається теперішня та майбутня вартість для постійної звичайної ренти? 15. Як визначається вартість довічної ренти?

Вправи для самостійної роботи Вправа 5.1. Яку суму коштів отримає власник 150 облігацій зі складною процентною ставкою при їх погашення, якщо Сн= 200 грн., n= 3 роки; r= 11 %. Відповідь – 41028,93 грн. Вправа 5.2. Облігація з номінальною вартістю 1000 грн. придбана за 980 грн. При її погашенні через чотири роки власник отримав 1500 грн. Який рівень простої процентної ставки встановлено по цій облігації? Відповідь – 12,5 %. Вправа 5.3 Яку суму повинен повернути банку позичальник 40 тис. грн., отриманих на строк 280 днів під 19 % (проста процентна ставка). Відповідь – 45911,1 грн. Вправа 5.4. Скільки коштів необхідно покласти на строковий банківський депозит, щоб через три роки отримати 3000 грн. за складною процентною ставкою 15 %? Відповідь –1972,52 грн. Вправа 5.5. Якою є майбутня вартість 10 тис. грн., якщо їх вкласти в цінні папери на два роки із складною обліковою ставкою 8 %? Відповідь –11814,74 грн. Вправа 5.6. Яку суму становить теперішня вартість 5000 грн., отриманих через три роки при нарощування за простою обліковою ставкою 11 %? Відповідь –3350 грн. Вправа 5.7. Визначить складну процентну ставку, еквівалентну простій процентній, що становить 13 %, якщо строк кредитування дорівнює 4 рокам. Відповідь – 11%. Вправа 5.8. Яка складна облікова ставка є еквівалентною простій процентній ставці 11% за умови, що строк кредитування становить 2 роки? Відповідь – 9,5%. Вправа 5.9. Визначить складну процентну ставку, еквівалентну простій процентній, яка становить 14 %, якщо строк кредитування - 180 днів. Відповідь – 14,5%. Вправа 5.10. Яка складна облікова ставка є еквівалентною простій обліковій ставці 8% за умови, що строк кредитування становить 2 роки? Відповідь – 8,3%. Вправа 5.11. Яка проста процентна ставка є еквівалентною простій обліковій ставці 10% за умови, що строк кредитування становить 4 років? Відповідь – 16,7%. Вправа 5.12. Яка складна процентна ставка є еквівалентною простій обліковій ставці 8% за умови, що строк кредитування становить 2 роки? Відповідь – 9,1%. Вправа 5.13. Визначить складну процентну ставку, еквівалентну складній обліковій 11,6 %, якщо строк кредитування становить 4 роки. Відповідь – 13,1%. Вправа 5.14. За фінансовим лізингом щорічний строковий платіж в кінці року становить 15 тис. грн. ; строк кредитування – 4 роки під 7 % річних. Якою є майбутня і теперішня вартість лізингового кредиту? Відповідь – майбутня – 66,6 тис. грн., теперішня – 50,8 тис. грн..

5. Вартість капіталу господарського товариства

5.1 Оцінка вартості власного капіталу Спочатку визначимося із терміном «капітал». Під капіталом будемо розуміти ресурси, що можуть бути використані для виготовлення товарів, надання послуг. На рівні підприємства розрізняють капітал: необоротний і оборотний капітал. Він формується за рахунок коштів власників підприємства (власний капітал) або за рахунок запозичення коштів (запозичений капітал). Виникає питання ціни цих коштів. Під вартістю капіталу розуміють не вартісну оцінку, а ціну капіталу. Ми вже знаємо, що ціною грошових коштів, а отже, і капіталу, є рентабельність, за якою інвестор погодиться вкладати кошти. Цей показник є важливим об’єктом управління у підприємства, яке залучає чи запозичає кошти. Воно зацікавлено отримати гроші за якомога меншою ціною, забезпечивши при цьому прийнятній ризик ліквідності. Вартість власного капіталу визначається так: 1.Акціонерні товариства, акції, яких не котируються на фондовому ринку 1.1.у звітному періоді не здійснювалася додаткова емісія акцій Вартість власного капіталу (Ввк) за цей період визначається так:

Де ВКк – вартість власного капіталу на кінець звітного періоду. 1.2. у звітному періоді акціонерне товариство здійснювало додаткову емісію акцій У цьому випадку враховуються витрати на додаткову емісію акцій, які збільшують вартість власного капіталу АТ. Приклад 1. Витрати на сплату дивідендів за підсумками року приватного АТ становили 24 тис. грн., на додаткову емісію акцій витрачено 19 тис. грн., вартість власного капіталу АТ на кінець року становить 150 тис. грн.Якою є вартість власного капіталу АТ, А) без врахування витрат на додаткову емісію; Б) з врахуванням таких витрат. А) 24/150= 0,16 або 16 % Б) 24/(150-19)=0,183 або 18,3%.

Отже,

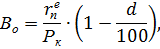

ВЕ – витрати на додаткову емісію акцій. Акціонерні товариства, акції, яких котируються на фондовому ринку - вартість капіталу від привілейованої акції (Впа):

Де Дпа – річний дивіденд за привілейованою акцією; Рпа – ринкова вартість привілейованої акції. - вартість капіталу від простої акції (Вп):

Де Дп – річний дивіденд за простою акцією; Рпа – ринкова вартість простої акції; Ід – очікуваний індекс зміни дивіденду. Приклад 2. Рп=9 грн.; Дп=2 грн.. Очікуване скорочення дивіденду - 2 %. Вп=(2/9)*0,98=0,22 Інші товариства Можна скористатися формулою (1). Замість дивідендів в чисельнику слід вказати виплати засновникам.

5,2. Оцінка вартості позикового капіталу

Який капітал є дешевшим: власний чи позиковий?

Отже, позиковий капітал є дешевшим за власний. Окрім того, він є дешевшим для позичальника, оскільки проценти не обкладається податком на прибуток, а дивіденди обкладаються. Справедливість цього положення ілюструють дані, наведені в таблиці

В тис. грн.

Як бачимо, нараховані відсотки за позики включаються у витрати, а дивіденди, більші за проценти, нараховуються за рахунок чистого прибутку, який перед цим обкладається податком на прибуток. Отже, податок на прибуток є додатковою платою за власний капітал. При цьому чим вища ставка податку, тим вища додаткова плата. Вплив ставки податку на прибуток (d) на вартість запозиченого капіталу враховується шляхом корегування її за допомогою множника (1-d/100).

При оцінці вартості позикового капіталу необхідно пам’ятати, що вартістю капіталу є проста процентна ставка; 1. Облігації не котируються на фондовому ринку випущені з простою процентною ставкою (rп):

де Во – вартість капіталу від облігації; випущені з складною процентною чи обліковими ставками:

де rпе – ставка, еквівалентна простій процентній ставці; Облігації котируються на фондовому ринку

Де Пр – річний процент за облігацією; Рр – ринкова вартість облігації.

Де Рк – ринковий курс облігації

Тоді після скорочення Сн маємо:

де рк – ринковий курс облігації; ро – ринкова ціна облігації. Якщо облігації розміщені у звітному році, то враховуються витрати на їх розміщення шляхом корегування вартості за допомогою множника:

1/(

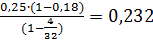

де ПВЗ- питомі витрати на розміщення облігацій у загальній сумі боргу. Приклад 2. Якою є вартість капіталу від облігацій для позичальника? Вихідні дані:

Проста процентна еквівалентна ставка: (1+0,15)2=(1+2х) х=0,161 Питомі витрати на розміщення 2,2/45=0,05;

Приклад 2. 9.05 АТП отримало в банку короткостроковий кредит у сумі 32 тис. грн. за ставкою 25 %. Витрати на обслуговування боргу склали 4 тис. грн. Термін погашення кредиту 12.09. Якою є вартість капіталу від короткострокового кредиту для АТП?

Приклад 3. ТОВ отримало в банку кредит на 3 роки під 25 % - 246 тис. грн.. Погашення здійснюється за шкалою з рівними платежами по основному боргу. Витрати на обслуговування 5 тис. грн.

Шкала погашення

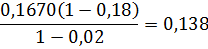

Річна рентабельність 123/(3*246)=0,167 Питомі витрати на обслуговування кредиту 5/246=0,02

Отже, вартість капіталу від кредиту становить:

Де ПВОБ – питомі витрати на обслуговування боргу.

5.3. Середня ціна капіталу господарського товариства Середня вартість капіталу (WACC) визначається на кінець року як середньозважена ціна окремих складових капіталу:

де Ці - ціна і-ї складової капіталу; ПBі - питома вага і-ї складової капіталу у загальному його обсязі на кінець року (звітного чи планового); N – кількість видів капіталу. При цьому треба мати на увазі, що в WACC включється лише платний позиковий капітал, тобто не враховуються забезпечення і поточна кредиторська заборгованість (окрім заборгованості за довгостроковими кредитами). Доцільно рахувати середню ціну: - Необоротного капіталу; - Загального капіталу(без врахування кредиторської заборгованості і забезпечень). Значення кожного з цих показників полягає у наступному: Середня ціна необоротного капіталу: (а) може бути використана в якості ставки для дисконтування при оцінці ефективності інвестиційних проектів; (б) виступає граничною межею при прийнятті рішення стосовно ефективності проекту (як капітальних, так і фінансових інвестицій):його рентабельність повинна бути не нижчою за середню вартість; (в) опосередковано характеризує рівень ризиків, пов’язаних і фінансуванням інвестиційних проектів. - Середня ціна загального капіталу (а) виступає граничною межею при оцінці ефективності роботи підприємства (Показником ефективноті є чиста рентабельність активів (без врахування кредиторської заборгованості і забезпечень повинна бути не нижчою за їх середню вартість)

Приклад 4. Визначити середню вартість капіталу публічного АТ за такими даними

(1+2х)= Рк=105/100=1,05; Во= 0,194*0,82/1,05=0,152 СВК=21,2 Література: 6,9,15,17,21,28.

Контрольні питання 1. Що представляє собою капітал підприємства? 2. Назвіть і розкрийте складові власного та запозиченого капіталу. 3. Назвіть джерела збільшення статутного капіталу в умовах акціонерного товариства і товариства з обмеженою відповідальністю. 4. Які чинники призводять до зменшення власного капіталу підприємства? 5. Які показники визначають вартість власного капіталу в умовах акціонерного товариства? 6. Як впливають на вартість капіталу витрати, пов’язані із його залученням? 7. Як визначається вартість капіталу від акцій, якщо вони котируються на фондовому ринку? 8. Як впливає ставка податку на прибуток на вартість запозиченого капіталу і чому вона не впливає на вартість капіталу від акцій? 9. Які положення лежать в основні оцінки вартості запозиченого капіталу? 10. Які чинники впливають на вартість капіталу від боргових цінних паперів? 11. Як визначається вартість капіталу від довго і короткострокових кредитів? 12. Як визначається середньозважена вартість капіталу підприємства? 13. В чому полягає значення показників середньої вартості фінансування необоротних активів, оборотних фондів, матеріальних активів? 14. Через які важелі підприємство може впливати на середню вартість капіталу? Вправи для самостійної роботи Вправа 5.1. Визначити вартість капіталу від раніше випущених простих акцій, якщо їх ринкова ціна становить 5 грн., річний дивіденд 0,6 грн., очікуване його зростання – 1,015. Відповідь – 12,2 % Вправа 5.2. Якою є вартість капіталу від купонної облігації зі строком погашення п’ять років і річною простою ставкою процента – 25 %. Облігації розміщені по 195 грн./шт. при номінальній ії вартості – 200 грн./шт. Витрати на розміщення однієї акції становили 8 грн. Відповідь – 20 % Вправа 5.3. Визначити вартість капіталу від процентної облігації, розміщеної на три роки під 21 % за ціною 307 грн. при її номінальній вартості300 грн. Питомі витрати на обслуговування боргу становлять 0,06. Відповідь – 20 %. Вправа 5.4.АТП отримало в банку довгостроковий кредит у сумі 20 тис. грн. під 19 % річних. Витрати на обслуговування боргу становлять 700 грн. Якою є вартість капіталу від позичку для АТП, якщо вона погашається за школою з рівними виплатами основного боргу? Відповідь – 14%. Вправа 5.5. Визначити середню вартість капіталу ПуАТ за такими даними:

Відповідь – 30 %.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-10; Просмотров: 340; Нарушение авторского права страницы

.

.

У загальному вигляді

У загальному вигляді

(1-nd)

(1-nd)

=0,091.

=0,091.

-1=(1+2х)-1

-1=(1+2х)-1

.

. ,

,  ,

,  - сума нарахованих (сплачених) дивідендів за підсумками року відповідно за привілейованими і простими акціями;

- сума нарахованих (сплачених) дивідендів за підсумками року відповідно за привілейованими і простими акціями;

,

,  ,

,  ,

,

,

,

або 23,1 %

або 23,1 %

,

,  , (8)

, (8) Х=0,194;

Х=0,194;