|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Наращение по сложной процентной ставке

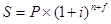

Инвестиции (вложение средств) считаются сделанными на условиях сложных процентных ставок, если доход за последующий временной период исчисляется не с первоначальной величины инвестированного капитала (Р), а с наращенной суммы предшествующих периодов. В этом случае происходит капитализация процентов, т.е. присоединение начисленных процентов к их базе, что постоянно увеличивает саму базу для последующих периодов начисления. Сложные проценты применяются, как правило, в средне- и долгосрочных финансовых операциях. Приращенная сумма финансовой сделки определяется:

При этом (1+ i ) n называется множителем наращения, а сумма процентов может быть рассчитана:

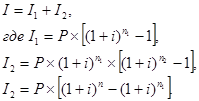

Формула 2.1 представляет собой геометрическую прогрессию со знаменателем 1+i, а ее применение не ограничивается годовым интервалом начисления. Так, к примеру, при ежемесячном начислении процентов в качестве i применяется процентная ставка за один месяц, а в качестве n — срок финансовой операции, выраженный в месяцах. В отличие от формулы наращения по простым процентным ставкам в данном случае приращение капитала I не пропорционально ни сроку финансовой операции, ни ставке процента (за исключением n =1). Та часть процентов, которая получена, непосредственно, за счет начисления процентов на проценты определяется:

С увеличением сроков реализации финансовой операции доля процентов начисленных на проценты возрастает. При многократном начислении процентов предпочтительнее использование в расчетах сложного процента, т.к. в этом случае генерируемый доход постоянно возрастает. При простых процентных вычислениях целесообразно снимать образовавшиеся проценты для дальнейшего реинвестирования либо потребления. При применении в финансовых сделках плавающих ставок наращенная сумма определяется:

В финансовых контрактах временной срок зачастую определяется не целым числом (например, 3 года и 1 месяц). В этом случае в правилах ряда коммерческих банков определено правило, по которому начисление процентов производится исключительно на целую часть без учета дробной. Однако, в учесть полный срок позволяет одна из двух схем: 1. Общая схема сложных процентов:

где n — целая часть периода начисления f — дробная часть периода начисления. 2. Смешанная схема, при которой схема сложных процентов применяется для целой части периода начисления, а схема простых процентов для дробной:

Сравнение множителей наращения по схеме простых и сложных процентов приводит к выводу, что для кредитора предпочтительнее применение схемы сложных процентов в сделках со сроком реализации более 1 года, а простых — до одного года, что демонстрирует система неравенств:

Отсюда следует, что наращенная сумма при использовании смешанной схемы будет больше чем при применении общей схемы сложных процентов. В бухгалтерском учете и в налогообложении возникает задача распределения начисленных процентов по нескольким календарным периодам, поскольку, например, срок взятого на один год кредита не всегда ограничивается временным интервалом с 1 января по 31 декабря. В этом случае срок финансовой операции для двух смежных периодов делится на части

В современных условиях проценты капитализируются, как правило, несколько раз в году, при этом в контрактах оговаривается годовая ставка процентов, которая называется номинальной. Это ставка не отражает реальной эффективности сделки и приводит к тому, что при оговоренной номинальной величине реальная ставка процента становится выше. Поэтому с целью повышения объективности вычислений рассчитывают эффективную ставку, под которой понимают ставку сложных процентов, позволяющую получить результат соответствующий неоднократному начислению в течение года процентов по номинальной ставке. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 347; Нарушение авторского права страницы

(3.1)

(3.1) . (3.2)

. (3.2) . (3.3)

. (3.3)

(3.4)

(3.4) (3.5)

(3.5) (3.6)

(3.6) (3.7)

(3.7) и

и  , а проценты определяются

, а проценты определяются (3.8)

(3.8)