|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

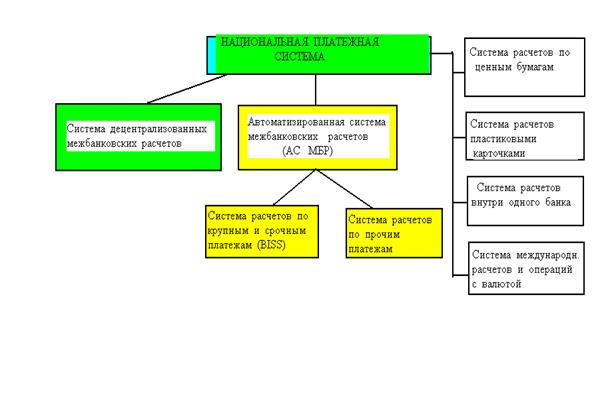

Сущность и структура платежной системы РБ.

Одной из базовых структур рыночной экономики является платежная система, обеспечивающая движение денежных средств между экономическими субъектами путем проведения расчетов между ними. Платежная система – совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Она представляет собой сложное и комплексное образование, подчиненное единым задачам и принципам функционирования и включает ряд взаимосвязанных составляющих, которые осуществляют весь безналичный денежный оборот и часть наличного денежного оборота в процессе совершения платежей. Каждая страна имеет собственную платежную систему. Они могут существенно отличаться друг от друга. Однако глобализация экономики и расширение экономических связей требуют формирования в каждом государстве платежной системы, соответствующей унифицированным международным стандартам. В настоящее время стратегия построения высокоэффективных национальных платежных систем определяется «Ключевыми принципами для системно значимых платежных систем», разработанными Комитетом по платежным и расчетным системам Банка международных расчетов (Базель, Швейцария). В РБ Национальным банком РБ принята «Концепция развития национальной платежной системы РБ до 2010 года с учетом мировых тенденций» №84, от 26.05.04. Национальная платежная система РБ представляет собой совокупность банковских и других финансовых институтов, платежных инструментов, банковских правил и процедур, а также межбанковских систем перевода денежных средств, обеспечивающих их обращение внутри страны и взаимодействие с зарубежными платежными системами. Ее участниками являются НБ РБ, коммерческие банки и НКФО. Основные элементы национальной платежной системы приведены на схеме

7.2 Межбанковские расчеты.

Основное назначение национальной платежной системы – организация межбанковских расчетов. Существуют два основных способа организации межбанковских расчетов: централизованный и децентрализованный. Централизованные межбанковские расчеты осуществляются на базе автоматизированной системы межбанковских расчетов (АС МБР). Она представляет собой совокупность норм, правил и программно-технических средств, при помощи которых осуществляются межбанковские расчеты между участниками в целях выполнения денежных требований и обязательств как по собственным платежам, так и по платежам, инициированным их клиентами. Для проведения расчетов банки устанавливают корреспондентские отношения с Национальным банком РБ и открывают в нем свои корреспондентские счета. Платежи по этим счетам производятся через Белорусский межбанковский расчетный центр (РУП БМРЦ), который выступает техническим оператором АС МБР. Основными функциональными компонентами АС МБР являются: 1) система межбанковских расчетов по крупным и срочным денежным переводам на валовой основе в режиме реального времени ( Belarus Interbank Settlement System) (BISS). В этой системе каждый межбанковский платеж проводится отдельно и только в полной сумме. Кроме того, через систему BISS проводятся межбанковские расчеты по результатам клиринга прочих денежных переводов, клирингов по сделкам купли-продажи ценных бумаг и по операциям с использованием банковских пластиковых карточек. 2) клиринговая система расчетов по прочим (мелким, несрочным) денежным переводам (КСПП). Межбанковские расчеты проводятся здесь на чистой основе с различными интервалами проведения клирингового зачета в течение дня. Под «чистой основой» понимают накопление по каждому участнику расчетов (банку) взаимных требований и обязательств с последующим вычислением в течение клирингового сеанса чистых дебетовых или кредитовых позиций, которые отражаются по корреспондентскому счету. Расчеты по корреспондентским счетам банков проводятся в пределах имеющихся на них денежных средств. При недостатке средств Национальный банк может выделять дополнительные средства банкам. Децентрализованные межбанковские расчеты осуществляются через систему взаимных корреспондентских счетов, открываемых банками друг другу. Как правило, прямые корреспондентские расчеты являются основной формой расчетов с иностранными банками. Они могут проводится и между банками республики, однако существует ряд законодательных ограничений, определяющих возможную сферу их использования.

7.3 Платежные инструменты и формы расчетов.

Функционирование платежной системы страны направлено на осуществление платежей безналичного денежного оборота. Основу этого оборота составляют безналичные расчеты. Под безналичными расчетами понимаются расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал (отделение) в безналичном порядке. Они совершаются путем записей по банковским счетам плательщиков и получателей средств, либо путем зачета взаимных требований, то есть без использования наличных денег. Сторонами в расчетах являются клиенты банков, а сами банки – их участниками. Система организации безналичных расчетов представляет собой совокупность принципов, условий, правил и форм их проведения.

При проведении безналичных расчетов используются различные формы расчетов. Форма безналичных расчетов – это законодательно установленный порядок совершения расчетов в безналичном платежном обороте на основе документооборота, определяемого исполнением платежных инструкций. Формами безналичных расчетов юридических лиц и индивидуальных предпринимателей являются: · платежные поручения; · платежные требования; · платежные требования – поручения; · аккредитивы; · чеки; · банковские пластиковые карточки. Формами безналичных расчетов физических лиц являются платежные поручения, чеки из чековых книжек, расчетные чеки и банковские пластиковые карточки. В международных расчетах используются банковский перевод, инкассо, аккредитив. Платежное поручение – платежная инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель, лицу указанному в поручении (бенефициару). Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк. Эта форма расчетов предполагает проведение операции по инкассо. Инкассо – это операция с документами, осуществляемая банком согласно полученным инструкциям в целях взыскания платежа. Используются акцептная и безакцептная формы инкассо. Акцептная форма применяется при расчетах за отгруженные товары (работы, услуги); по обязательствам, которые возникли в результате проведения банковских операций и в иных случаях. Безакцептная форма применяется при списании средств со счета плательщика в бесспорном порядке. Платежное требование-поручение является платежной инструкцией, содержащей требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором. Аккредитив – обязательство, в силу которого, банк действующий по поручению клиента (приказодателя) об открытии аккредитива и в соответствии с его указанием (банк-эмитент) должен произвести платежи получателю денежных средств (бенефициару) либо осуществить иные операции, включаемые в данное обязательство. Существуют различные виды аккредитивов, которые имеют различные условия и порядок осуществления. Чеком называется ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платеж указанной в нем суммы чекодержателю. Чекодатель – лицо, за счет которого осуществляется выплата средств по чеку. Чекодержатель – лицо, в пользу которого осуществляется выплата средств по чеку. Безналичные расчеты осуществляются с помощью чековых книжек и расчетных чеков. При использовании чековых книжек чекодателями могут быть юридические и физические лица, а также индивидуальные предприниматели. Чекодержателями – только юридические лица и индивидуальные предприниматели. Расчетные чеки выдаются банками для оплаты товаров, услуг и получения наличных денег физическими лицами. Срок действия чековой книжки – 1 год. При наличии неиспользованных чеков и остатка средств на счете срок ее действия может быть продлен по заявлению чекодателя еще на 1 год. По истечении срока действия чековой книжки, она должна быть сдана в банк чекодателя, а неиспользованный остаток перечислен на его текущий счет. Банковская пластиковая карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение безналичных платежей за товары и услуги, получение наличных денег и осуществление иных операций в соответствии с законодательством. В РБ используются карточки внутренних, международных и частных систем. Внутренняя система – система , участники и владелец которой являются резидентами ( «БелКарт»). Международная система – система, среди участников которой есть как резиденты, так и нерезиденты и (или) владелец которой является нерезидентом (VIZA, Eurocard/Mastercard и др.) Частная система – внутренняя или международная система, в которой эмиссию карточек осуществляет один банк-эмитент, являющийся владельцем системы («Нефтекарт», ОАО «Белвнешэкономбанк», ОАО «Белпромстройбанк» и др.). Участниками системы могут быть банки (в т.ч. банки-нерезиденты), осуществляющие операции с карточками, процессинговые центры и иные организации.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 277; Нарушение авторского права страницы