|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

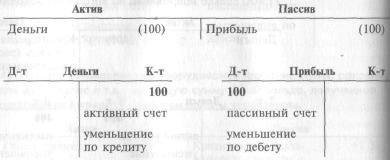

Подводя итоги : структура активных и пассивных счетов

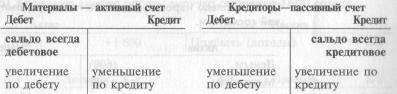

: Подведем итога всего вышеизложенного. 1. Счета бухгалтерского учета соотносятся с активом и пас-сивом баланса: активный счет отражается в активе баланса, пассивный — в пассиве. 2. Увеличение активного счета корреспондирует с увеличе-нием его левой стороны, т.е. дебета. И наоборот, увеличе-ние пассивного счета корреспондирует с увеличением его правой стороны, т.е. кредита. 3. Уменьшение активного счета может быть рассмотрено как отрицательный дебет, что равносильно кредиту. А уменьшение пассивного счета может быть рассмотрено как отрицательный кредит, что равносильно дебету. СИСТЕМА ДВОЙНОЙ ЗАПИСИ

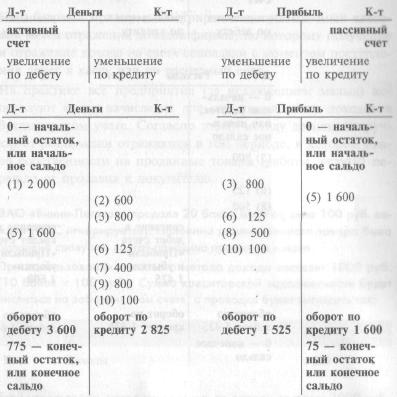

Основные принципы системы двойной записи Основные принципы системы двойной записи Рассмотрим систему двойной записи на следующем примере. 1) Мальвина внесла 2000 сольдо в уставный капитал салона «Голу-

151

2) 600 сольдо израсходовано на покупку шампуней, краски и про-чей косметики.

3) 800 сольдо уплачено за аренду помещения для салона за текущий период.

4) В салоне устанавливают оборудование (рабочие столы, раковины для мытья волос и т.д.) на общую сумму 1200 сольдо, полученное от поставщика в кредит с условием оплаты через месяц. .. ш1|| ни

5) За первую неделю работы выручка составила 1600 сольдо.

6) 125 сольдо выплачено ассистенту.

7) 400 сольдо направлены на погашение задолженности за мебель.

9) Перечислен аванс за новую партию материалов 800 сольдо.

10) В качестве дивидендов Мальвина получает 100 сольдо.

Начальное и конечное сальдо счета. Обороты по счетам

Рассмотрим движение по двум счетам из нашего примера.

Движение сред ств по счетам Счета доходов и расходов В рассмотренном выше примере все поступления и расходы салона относились непосредственно на балансовый счет «При- быль». Такой подход является очень упрощенным, поскольку в бухгалтерском учете используются отдельные счета для учета доходов и расходов. Такие счета не являются балансовыми, то есть по ним не возникает самостоятельного сальдо (остатка). Любые остатки по этим счетам на балансовую дату должны быть перенесены на счет « Прибыли и убытки ». 155

Движение средств по счетам Вернемся к нашему примеру и откроем два счета: «Доходы» и «Рас-ходы».

Счет «Прибыли и убытки» может иметь как дебетовое, так и кредито-вое сальдо.

МЕТОД НАЧИСЛЕНИЯ И КАССОВЫЙ МЕТОД

Касовый метод и ме тод Качисления для учета доходов |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 339; Нарушение авторского права страницы

8) Израсходовано косметики и краски на 500 сольдо.

8) Израсходовано косметики и краски на 500 сольдо.