|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отражение расходов по методу начисления I по кассовому методу

Учет расходов производится аналогично учету доходов. На практике все предприятия (за исключением малых) ислольз-ют метод начисления для отражения своих расходов в бухгал-терском учете. Согласно этому методу расходы отражаются в том периоде, в котором они возникли. И совсем не важно, оплачены они или нет.

Кассовый метод и метод начисления для учета расходов Салон «Голубой локон» получил счет за электроэнергию на сумму 200 сольдо и до наступления балансовой даты так его и не оплатил, Если бы использовался кассовый метод, то счет был бы проигнориро-ван. В случае использования метода начисления была бы сделана следующая проводка:

После оплаты счет «Кредиторы» дебетуется, а счета денежных средств кредитуются. Некоторые расходы фирма должна начислять самостоятель-но. Примерами таких расходов, в частности, являются: • амортизация; • проценты; • расходы будущих периодов.

Примеры начисления расходов На балансе ЗАО «Суперкастрюля» находится линия по производству кастрюль стоимостью 12 млн руб. Срок полезного использования ли-нии составляет б лет. Для покупки указанной линии ЗАО получим банковский кредит в 12 млн руб. на 2 года под 20% годовых. Про-центы компания должна уплатить единовременно, вместе с основной суммой кредита. Для монтажа указанного оборудования «Суперкастрюля» арендова-ла на 3 года производственное здание по договору долгосрочной аренды. Арендная плата в 3 млн руб. была уплачена авансом за все три года. Исходя из условий договора сумма предоплаты отнесена бухгалтером к расходам будущих периодов. Все описанные выше операции имели место в начале текущего года. 158 На конец каждого квартала текущего года бухгалтер должен делать следующие проводки: 1) Начислить амортизацию линии за квартал (12 млн руб. / 6 лет / 4):

Однако, в самом первом квартале амортизация будет начислена только за два месяца, так как основные средства начинают амор-тизироваться с месяца, следующего за месяцем их ввода в эксплуа-тацию.

2) Отразить начисленные проценты по кредиту за квартал (12 млн руб. х20%/4):

ТЕРМИНОЛОГИЯ Активные счета — счета для отражения активов предприятия. Например, к активным счетам относятся счета «Основные средства», «Материалы», «Финансовые вложения». Активно-пассивные счета — счета для отражения расчетов. Например, счет «Расчеты с бюджетом» может быть актив-ным, если бюджет должен фирме, или пассивным, если фир-ма задолжала бюджету (что бывает гораздо чаще). Дебет и кредит счета — обозначение увеличения либо умень-шения суммы на счете. Для активных счетов дебет счета оз-начает увеличение суммы на счете, кредит — уменьшение. Например, дебет счета «Касса» означает поступление налич-ных денег, то есть увеличение денежных средств в кассе предприятия. Кредит счета «Касса» подразумевает уменьше-ние наличных денежных средств. 159

Кассовый метод отражения доходов и расходов — метод, при котором для отражения доходов и расходов требуется, чтобы доходы были получены, а расходы оплачены. Метод начисления — метод отражения доходов в момент пе-рехода права собственности на продукцию, товары, работы или услуги к покупателю, а расходов — в том периоде, когда они были понесены, вне зависимости от времени оплаты. Например, сумма счета, выписанного клиенту ресторана официантом, признается доходом ресторана по методу начис-ления, но игнорируется по кассовому методу до момента оп-латы счета. Обороты по счету — суммы всех операций по дебету (дебето-вый оборот) либо кредиту (кредитовый оборот) счета. Пассивные счета — счета для отражения уставного и добавоч-ного капитала, нераспределенной прибыли, заемных средств и прочих обязательств предприятия. Сальдо счета — остаток средств на счете. Для активных сче-тов сальдо всегда дебетовое, для пассивных — кредитовое Сальдо активно-пассивных счетов может быть как дебето-вым, так и кредитовым. Например, если сальдо счета «Расче-ты с бюджетом» дебетовое, значит, бюджет должен фирме (является ее дебитором). И наоборот, если сальдо данного счета кредитовое, то уже фирма задолжала бюджету, то есть имеет место кредиторская задолженность. Счета доходов и расходов — счета для первичного отражения сумм доходов и расходов. Не имеют самостоятельного сальдо так как в конце периода закрываются (переходят) на счет «Прибыли и убытки». Счет бухгалтерского учета — регистр для отражения одно-типных операций. Например, по счету «Касса» отражатся только операции, связанные с приходом или расходом на-личных денежных средств фирмы. Операции, не затрагиваю-щие наличные денежные средства, по данному счету не от-ражаются. 160 ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ, ЗАДАЧИ

Цель: научиться составлять правильные бухгалтерские проводки Аль-Ад-Дин решил открыть химчистку для жителей Багдада. В первый месяц работы: 1. В уставный капитал химчистки было вложено 6000 динаров. 2. Химчистка приобрела на 500 динаров чистящих и моющих средств. 3. Оборудование для чистки обошлось химчистке в 1400 динаров Оборудование получено и введено в эксплуатацию. 4. Химчистка потратила на создание и печать 1000 рекламных пла-катов 400 динаров. Плакаты получены, но не использованы. 5. Было заплачено 50 динаров за расклейку 250 плакатов. 6. Была внесена авансом годовая аренда помещения в сумме 2400 ди-наров. 7. Было получено 800 динаров выручки, при этом было израсходова-но моющих средств на 150 динаров, а также начислен износ (амор-тизация) оборудования на 50 динаров. 8. По окончании первого месяца перечислен аванс за новые моющие средства в размере 600 динаров. Во второй месяц работы: 9. Было получено 1200 динаров выручки, при этом моющих средств 10. Также потребовалось расклеить еще 500 рекламных плакатов, на что было потрачено 100 динаров. 11. Были приобретены облигации, выпущенные на 3 месяца халифа-том Багдада, номинальная стоимость которых равна 500 динарам Фактическая стоимость приобретенных облигаций — 450 динаров. 12. От поставщика, которому ранее был выдан аванс, было получено моющих средств на сумму 400 динаров. 13. Был предоставлен заем сроком на 2 года фирме «Джинн и ком-паньоны» в размере 500 динаров. Требуется: написать бухгалтерские проводки для каждой произве-денной операции. 162

Цель: научиться писать правильные проводки по расходам в соответствии с методом начисления Требуется: написать проводки для следующих операций ЗАО «Вин-ни-Пятачок» (предполагается метод начисления):

164

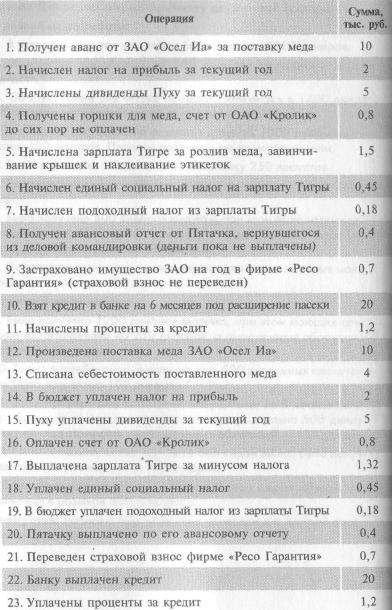

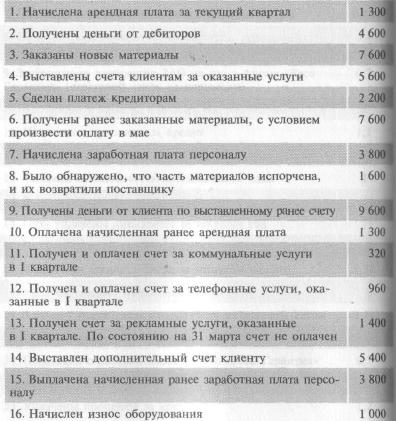

Цель: научиться правильно составлять бухгалтерские проводки ЗАО «Иван Fedoroff» оказывает услуги печати рекламных листовок На 1 января остатки по счетам компании выглядят следующим обра-зом (в тыс. руб.):

166 |

В течение первого квартала имели место следующие хозяйственные операции:

Цель: научиться

правильно

составлять

бухгалтерские

проводки

Требуется:

1) составить баланс на 1 января;

2) написать проводки для каждой операции;

3) составить баланс ЗАО «Иван Fedoroff» на конец первого квартала.

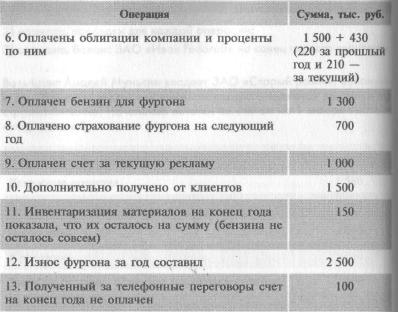

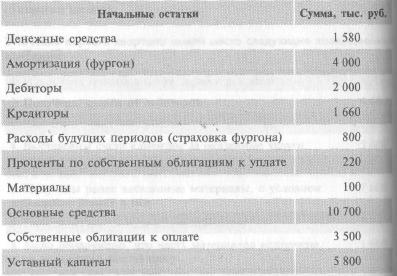

Вольфганг Амадей Мунькин владеет ЗАО «Старый рояль», основным и единственным видом деятельности которого являются ремонт и на-| стройка пианино. Начальные остатки по счетам на 1 января выглядят следующим образом:

| 168 |

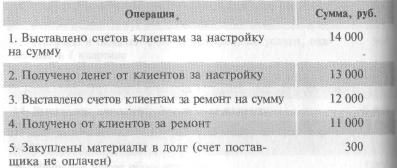

В текущем году произошли следующие хозяйственные операции:

Продолжение таблицы

|

|

Требуется:

1) составить баланс на 1 января;

2) написать проводки для каждой операции;

3) составить баланс ЗАО «Старый рояль» на конец года. НДС игнорировать.

Требуется: привести примеры корректирующих проводок, которые могут быть сделаны в бухгалтерском учете на балансовую дату.

170

1Ш111111! [||11! ||111||1Ш1|1111ШШ111ИЩ|1'

999999999999999999999999999999999999999�

|

|

ПЛАН СЧЕТОВ. ТИПОВЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ

ЦЕЛИ ГЛАВЫ

1. Ознакомиться с планом счетов бухгалтерского учета.

2. Научиться использовать типовые бухгалтерские проводки.

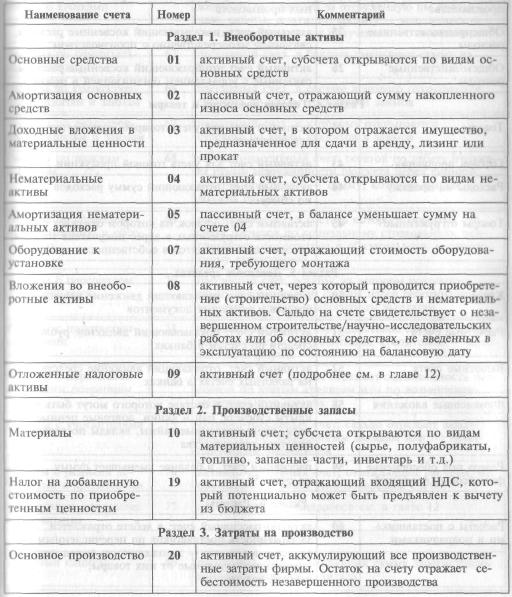

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Структура Плана счетов

Действующий План счетов бухгалтерского учета организаций (кроме кредитных и бюджетных) утвержден приказом Минфи- на России от 31 октября 2000 г. № 94н и содержит названия и номера счетов, распределенных по разделам.

| 172 |

Ко многим счетам предлагается открыть субсчета, которые уместно сравнить с отделениями внутри одной папки. На-пример, в составе счета «Материалы» могут открываться сле-дующие субсчета: «Сырье и материалы», «Топливо», " Тара", «Запасные части» и т.д. Структура Плана счетов выглядит следующим образом:

Содержание Плана счетов

|

|

| 173 |

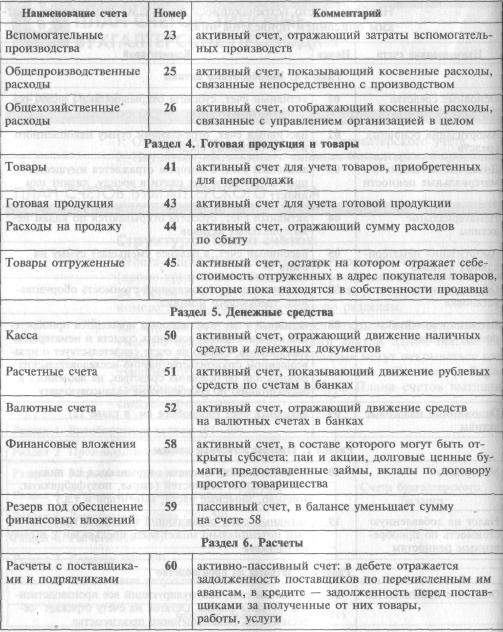

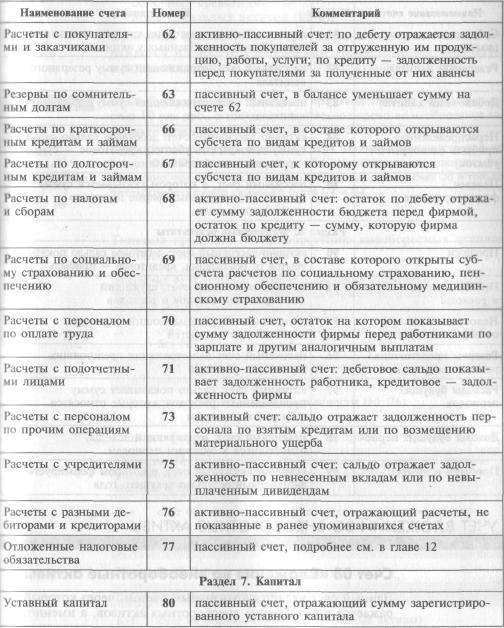

Наиболее часто встречающиеся счета с их номерами и крат-ким описанием приведены ниже:

|

|

174

Продолжение таблицы

|

|

175

Продолжение таблицы

|

| Продолжение таблицы |

УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ

Последнее изменение этой страницы: 2019-05-06; Просмотров: 607; Нарушение авторского права страницы