|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Для производственных организаций

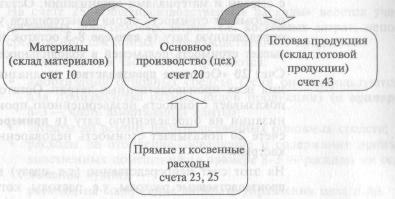

Производственный процесс схематично представлен на рис. 8-1.

Элементарная иллюстрация производствен-ного процесса Рис. 8-1. Стадии производственного процесса Элементарный производственный процесс описан в приме-ре 8-3. 1. Предположим» вы купили в магазине пачку пельменей (сырье и ма-териалы) и положили ее в морозильник (т.е. на склад материалов). 2. Спустя некоторое время часть пельменей (сырье и материалы) от-правилась в кастрюлю с кипящей водой (т.е. в цех). 3. После варки готовые пельмени (готовая продукция) были выложе-ны на тарелку (т.е. поступили на склад готовой продукции). 4. Далее пельмени были благополучно съедены (проданы и включены в расходы организации). 179

Необходимо также заметить, что на второй стадии (т.е. на стадии производства) возникают дополнительные прямые и косвенные за-траты (например зарплата вашего повара, амортизация плиты, рас-ходы по освещению кухни), которые добавляются к стоимости пель-меней и тем самым увеличивают стоимость незавершенного произ-водства. Счет 10 «Материалы» предназначен для отражения операций с сырьем и материалами организации. Остаток на этом счете показывает стоимость сырья и материалов у организации на определенную дату (в примере 8-3 остаток на счете 10 пока-зывает стоимость пельменей в холодильнике). Счет 20 «Основное производство» предназначен для отраже-ния всех производственных затрат. Остаток на этом счете показывает стоимость незавершенного производства у орга-низации на определенную дату (в примере 8-3 остаток на счете 20 показывает стоимость недоваренных пельменей в кастрюле). На этот счет непосредственно (т.е. сразу) попадают прямые производственные расходы, т.е. расходы, которые непосредст- венно относятся к производству данного конкретного продукта. Например: • стоимость использованных в производстве материалов (в примере 8-3 — стоимость пельменей); • зарплата производственных рабочих (в примере 8-3 -часть зарплаты повара)1. Если организация производит сразу несколько продуктов, то к счету 20 открываются несколько субсчетов. Напоминаем, что субсчет — это составная часть счета. Общая сумма остат-ка на счете есть сумма остатков по всем его субсчетам. 1 В примере 8-3 безусловным прямым расходом является только стоимость пельменей (материалов). Зарплата повара будет отнесена к прямым расходам только в случае, если будет организован четкий поза-казный учет. 180

Счета и субсчета в бухгалтерском учете ЗАО «Винни-Пятачок» производит мед и варенье. У ЗАО будет открыто два субсчета к счету 20 «Основное произ - водство», а именно субсчет 1 «Мед» и субсчет 2 «Варенье». Сумма 1000 руб. по дебету субсчета 1 означает, что на производст-во меда затрачено 1000 руб. Сумма 800 руб. по дебету субсчета 2 означает, что затраты на производство варенья составили 800 руб. Общие производственные затраты ЗАО, отраженные на счете 20, будут равны 1800 руб. (1000 руб. + 800 руб.). Косвенные расходы сначала учитываются на счетах 25 «Об- щепроизводственные расходы» и 26 «Общехозяйственные рас- ходы", а затем списываются в дебет счета 20 " Основное про- изводство», распределяясь между различными продуктами. На счете 25 «Общепроизводственные расходы» ведется учет косвенных общецеховых затрат, т.е. косвенных затрат, непо-средственно связанных с производственным процессом. На этом счете, в частности, отражаются: • амортизация основных средств (если они используются для производства разных видов продукции) (в примере 8-3 — часть амортизации плиты); • затраты на ремонт производственных основных средств; • расходы на отопление, освещение и содержание произ-водственных помещений (в примере 8-3 — расходы на ос-вещение кухни); • расходы на содержание аппарата управления цеха и др. На счете 26 «Общехозяйственные расходы» отражаются кос- венные затраты, непосредственно не связанные с производст-венным процессом, например: • оплата труда административного персонала; • расходы на подготовку и переподготовку кадров; • расходы на аудиторские, консультационные, юридические услуги; • расходы на содержание имущества общехозяйственного назначения и др. На счете 23 «Вспомогательные производства» ведется учет за-трат, понесенных специальными цехами предприятия (на-пример котельной, ремонтным цехом и т.д.) Эти затраты распределяются в порядке, аналогичном порядку распределения косвенных расходов, учтенных на счетах 25 и 26. 181

Отражение прямых и косвенных производственных затрат на счетах бухгалтерского учета ЗАО «Винни-Пятачок» производит мед и малиновое варенье. Расхо-ды ЗАО за прошедший месяц, в частности, включают в себя: 1) зарплат/ Пуха, добывающего мед из ульев; 2) зарплату Тигры, занимающегося варкой и разливом варенья; 3) зарплату Осла Иа, ведущего бухгалтерский учет в ЗАО; 4) амортизацию пчелиных ульев; 5) амортизацию чана для варки варенья; 6) амортизацию общего забора организации; 7) оплату ежегодного аудита, проводимого фирмой «Кролик и Парт-неры». Отразим данные расходы на счетах бухгалтерского учета: Расходы 1, 4 — на счете 20 «Основное производство», субсчет «Мед»; расходы 2, 5 — на счете 20 «Основное производство», субсчет «Варенье»; расходы 3, 7 — на счете 26 «Общехозяйствен - ные расходы»; а расходы 6 — на счете 25 «Общепроизводст - венные расходы» ).

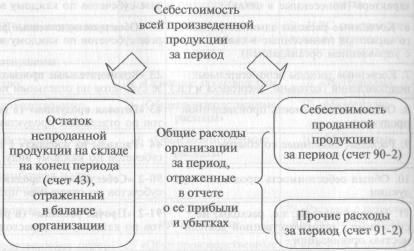

Выбранный порядок распределения косвенных расходов меж-ду видами продукции должен быть закреплен в учетной по-литике организации. Стоимость произведенной продукции отражается на счете 43 Себестоимость проданной готовой продукции отражается на счете 90 «Продажи», субсчет 2 «Себестоимость продаж». На этот счет также попадают расходы, связанные со сбытом про-дукции, которые первоначально накапливаются на счете 44 «Расходы на продажу». Расходы, не связанные с производственной и сбытовой дея-тельностью (например уплата штрафных санкций), отражают- 182 ся на счете 91 «Прочие доходы и расходы», субсчет 1 «Прочие расходы». Взаимосвязь счетов 43, 90-1 и 90-2 показана на рис. 8-2.

Рис. 8-2. Счета 43, 90-2, 91-2 и их взаимосвязь Сводная информация о счетах затрат в производственных ор-ганизациях представлена в табл. 8-1. Таблица 8-1 |

Последнее изменение этой страницы: 2019-05-06; Просмотров: 383; Нарушение авторского права страницы

Обратите внимание, что на первых трех стадиях мы имеем дело с активами (материалы, незавершенное производство, готовая про-дукция) и только после продажи готовой продукции возникает рас-ход.

Обратите внимание, что на первых трех стадиях мы имеем дело с активами (материалы, незавершенное производство, готовая про-дукция) и только после продажи готовой продукции возникает рас-ход.

Косвенные расходы, относящиеся к нескольким видам про-дукции, распределяют между этими видами продукции про-порционально какому-либо показателю. Таким показателем могут быть стоимость материалов, израсходованных на вы-пуск конкретного вида продукции; заработная плата работни-ков, занятых в процессе производства конкретного вида про-дукции, и т.д.

Косвенные расходы, относящиеся к нескольким видам про-дукции, распределяют между этими видами продукции про-порционально какому-либо показателю. Таким показателем могут быть стоимость материалов, израсходованных на вы-пуск конкретного вида продукции; заработная плата работни-ков, занятых в процессе производства конкретного вида про-дукции, и т.д.