|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

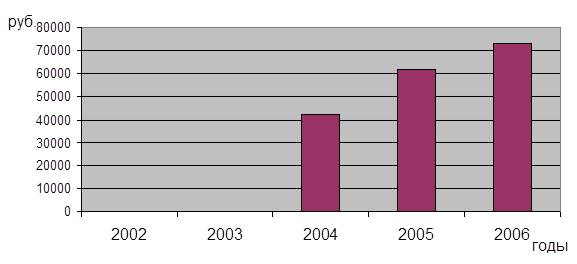

Анализ использования основных средств. Одним из важнейших факторов повышения эффективности производства на промышленных

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте, и более полное их использование. В соответствии с производственной функцией, выпуск есть результат затраченного человеческого труда, материальных ресурсов и капитала (т. е. основных фондов). Это справедливо для предприятий выпускающих промышленную продукцию. Для НОУ «Перекресток» не производящего продукцию, а оказывающего услуги наибольшее значение имеет анализ трудовых ресурсов, подробно рассмотренный в предыдущем пункте. Анализ основных средств НОУ «Перекресток» по имеющейся отчетности недостаточно объективен. Например, в наиболее успешный с хозяйственной точки зрения 2003 год выручка организации составила 371773 рублей, а чистая прибыль 86436 рублей. Однако первый раздел бухгалтерского баланса (внеоборотные активы) в этом году был равен нулю. Появившиеся в 2004 году на балансе основные средства составили 81, 8 % валюты баланса. В 2005 году доля основных средств немного уменьшилась (до 77, 6 %). Таким образом, можно сделать вывод, что анализируемая организация в своей деятельности использует арендуемые основные фонды.

Рис. 2.3. Динамика изменения стоимости основных средств НОУ «Перекресток»

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств). В процессе анализа изучается динамика перечисленных показателей.

Таблица 2.5 Показатели эффективности использования основных средств

Как видно из таблицы эффективность использования основных фондов в организации в 2006 году снизилась сравнению с 2004 годом. Так, один рубль стоимости основных средств в 2004 году обеспечивал 12, 9 рублей выручки от реализации услуг, а в 2006 только 8, 25 рублей. Соответственно, противоположным образом изменился показатель фондоемкости. Рентабельность основных средств по балансовой прибыли в 2004 году составляла 119, 6 %. В следующем году этот показатель снизился почти в два раза (64, 9 %), а в 2006 году – до уровня 57, 9%.. Таким образом, хорошо видно, что основные средства, отраженные в балансе организации не определяют финансовые результаты ее деятельности.

Анализ себестоимости услуг Важным показателем, характеризующим работу образовательных учреждений, является себестоимость предоставляемых услуг. От ее уровня зависят финансовые результаты деятельности организаций, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы организации по использованию возможностей и установить резервы снижения себестоимости услуг. Планирование и учет себестоимости в организации ведут по элементам затрат. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Проанализируем затраты НОУ «Перекресток» за период 2002-2006 гг.

Таблица 2.6 Расходы по обычным видам деятельности (по элементам затрат), руб.

В целом затраты соответствуют масштабам деятельности организации. Можно отметить значительное возрастание общего объема всех расходов в 2004-2006 гг. по сравнению с 2002 годом. Это связано с увеличением реализации образовательных услуг населению в этот период. В структуре затрат отсутствуют материальные затраты, что является приемлемым для организации, оказывающей услуги. Также у НОУ «Перекресток» в 2002-2003 гг. не начисляло амортизацию на основные средства по причине их отсутствия. Таким образом, наибольшую долю в структуре расходов имеют затраты на оплату труда. Значение этого элемента в выручке ежегодно составляет порядка 50 %. Все элементы затрат за рассматриваемый период увеличились. Самые высокие темпы роста имели прочие затраты (в 2004 году они увеличились на 164625 рублей или в 68 раз). Но уже в следующем году по этому показателю отмечается снижение на 19508 рублей. В 2006 году также отмечен рост прочих затрат на 38, 3% по сравнению с предыдущим годом. Отрицательные значения показателя в 2005 году свидетельствуют о том, что происходила экономия затрат. Ситуация когда происходит лишь относительная экономия затрат, а абсолютное отклонение увеличивается – является нормальной. Рост связан с ростом масштабов деятельности образовательного учреждения. Еще более точную информацию о происходящих изменениях в деятельности организации дает показатель – уровень затрат (отношение текущих затрат к выручке в текущих ценах). Показатель рассчитанный по общим затратам показывает сколько копеек из каждого рубля выручки идет на покрытие затрат. Таблица 2.7 Уровень затрат на рубль реализованной продукции и услуг

За анализируемый период уровни затрат существенно изменились. Стоит обратить особое внимание на динамику общего уровня затрат, т. к. именно этот показатель отражает реальную возможность организации получать высокую прибыль. Общий уровень затрат на протяжении пяти лет вырос с 0, 684 руб. на рубль выручки (2002 год) до 0, 840 руб. в 2006 году. Администрации учреждения необходимо вести политику снижения издержек на образовательный процесс. |

Последнее изменение этой страницы: 2019-10-03; Просмотров: 204; Нарушение авторского права страницы