|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовый анализ деятельности организации

Анализ финансовой деятельности НОУ «Перекресток» целесообразно начать с общего анализа бухгалтерской отчетности. В балансе за 2006 год оказались заполненными шестнадцать строк, что свидетельствует о не слишком разнообразной деятельности организации. В целом за анализируемый период отмечается рост имущества организации. Валюта баланса выросла с 10 000 руб. (31 декабря 2002 года) до 85461 руб. (31 декабря 2006 года), т.е. на 75461 руб. (или более чем в 8 раз). Данный рост оправдан для развивающейся организации, осваивающей рынок образовательных услуг города Йошкар-Ола. На конец 2006 года собственные средства организации превышают внеоборотные активы на 4183 руб., следовательно, выполняется минимальное условие ликвидности. Однако превышение собственных средств над внеоборотными активами составляет только 6, 3 %, что, несомненно, очень мало. Существует высокий риск того, что при незначительных изменениях в составе баланса минимальное условие ликвидности перестанет выполняться. У организации отсутствует долгосрочная дебиторская задолженность. Более того, форма расчетов потребителей услуг с НОУ «Перекресток» такова, что дебиторская задолженность, платежи по которой ожидаются в течение ближайших 12 месяцев, на протяжении анализируемого периода не превышала 1 000 руб. А на конец 2005 года данная задолженность оказалась равной нулю. Организация не пользуется банковскими кредитами, но в то же время доля краткосрочных обязательств в пассиве баланса существенна 18, 3 % на конец 2006 года (100 % краткосрочных обязательств – это задолженность по налогам и сборам). На протяжении всего анализируемого периода долгосрочных обязательств у НОУ «Перекресток» не было. Оценка имущественного положения проводится с целью выявления основных тенденций в структуре баланса, выявления положительных и отрицательных показателей состояния имущества и источников формирования. Баланс НОУ «Перекресток» на конец 2006 года характеризуется высокой долей постоянных активов, почти в 3 раза превышающей текущие активы. Как уже отмечалось выше, за анализируемый период отмечается рост имущества организации сопровождающийся ростом масштабов деятельности. На следующих рисунках показан состав баланса НОУ «Перекресток» с начала 2002 года по 2005 год, т.е. практически за весь период существования организации.

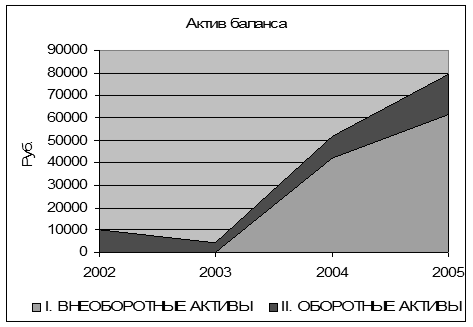

Рис. 2.4. Динамка и структура актива баланса

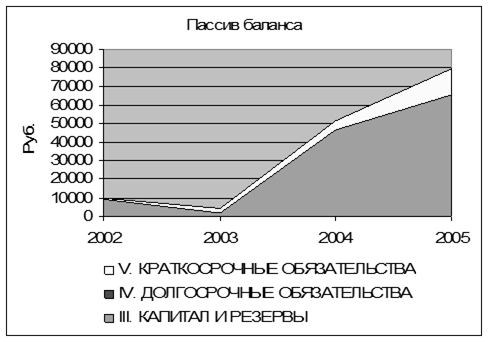

Рис. 2.5. Динамика и структура пассива баланса

Из приведенных рисунков хорошо видно, что актив баланса НОУ «Перекресток» растет за счет увеличения внеоборотных активов, которые полностью отсутствовали в 2003 году. Организация приобретает необходимое оборудование для осуществления образовательной деятельности. Оборотные активы также увеличиваются, но их темпы роста существенно ниже. В пассиве баланса, в абсолютном выражении, «растет» собственный капитал организации. Так с декабря 2003 по декабрь 2006 годов собственный капитал увеличился с 1757 руб. до 71560 руб. т.е. на 69803 руб. (или в 40 раз). Это говорит о том, что организация реинвестирует получаемую прибыль и увеличивает стоимость имущества. Далее проведем оценку ликвидности баланса НОУ «Перекресток». Ликвидность – способность организации в любой момент времени осуществлять необходимые платежи. Она наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности (т.е. скорости обращаться в денежные средства без потери своей стоимости) с обязательствами той или иной степени срочности.

Таблица 2.8 Показатели платежеспособности

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств). Логика такого сопоставления поясняет: предприятие погашает свои краткосрочные обязательства в основном за счет оборотных активов; следовательно, если оборотные активы превышают по величине краткосрочные пассивы, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения в относительном виде и задается коэффициентом текущей ликвидности. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. Коэффициент текущей ликвидности в 2006 г. превысил минимально возможный на 0, 117. Коэффициент обеспеченности текущей деятельности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. Несложно привести объяснение значимости данного коэффициента. В финансовом плане текущая деятельность выражается в постоянной трансформации краткосрочных активов и пассивов. Очевидно, что любой актив имеет два источника покрытия (финансирования): собственные и привлеченные средства. При заключении кредитных договоров и договоров поставки кредиторы всегда обращают внимание на кредитоспособность контрагента, в том числе и с позиции обеспеченности предоставленного кредита (товарного, коммерческого, банковского). Чем выше для собственных средств заемщика (получателя средств). Чем выше доля собственных средств заемщика в покрытии оборотных активов, тем безопаснее для кредитора заключение кредитного договора. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у НОУ «Перекресток», необходимых для его финансовой деятельности. Значение показателя за весь период анализа превысило минимально возможное значение. Но за последние анализируемые годы 2005-2006 гг. наблюдается тенденция значительного снижения этого показателя. Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Данный коэффициент показывает, что у НОУ «Перекресток» достаточно наиболее ликвидных средств для обеспечения ликвидности организации. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.). Прибыль – это часть чистого дохода, созданного в процессе производства, и реализованного в сфере обращения, который непосредственно получают предприятия. Только поле продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, то есть эти показатели характеризуют все стороны хозяйствования. Анализ финансовых результатов деятельности НОУ «Перекресток» представлен в табл. 2.9. В настоящее время деятельность анализируемой организации прибыльна. Убыток имел место в начальный период деятельности НОУ «Перекресток», что также вполне закономерно для новой фирмы только вышедшей на рынок. Таблица 2.9 Формирование финансовых результатов НОУ «Перекресток», руб.

На протяжении 2002-2005 гг. наблюдается общее снижение объемов прибыли получаемой анализируемой организацией. В 2006 году отмечен рост чистой прибыли учреждения на 39% по сравнению с 2005 голом. Себестоимость реализованных услуг, составившая 69, 3 % выручки в 2003 году, в следующем году резко повысилась и составила уже 85, 5 %. Данный уровень сохранился и в 2005 году. В результате доля валовой прибыли в выручке за период снизилась с 30, 7 % до 14, 5 %. В виду отсутствия у анализируемой организации коммерческих и управленческих расходов валовая прибыль по своему значению совпадает с прибылью от продаж. Из представленной таблицы видно, что НОУ «Перекресток» не получает проценты, также как и не выплачивает проценты за пользование кредитом. Имеются только прочие расходы, которые растут на протяжении анализируемого периода. Так в 2004 году они выросли в 97, 6 раз по сравнению с предыдущем годом, в 2005 в 1, 3 раза. Размер прочих расходов в 2003 году был настолько мал, что они составили лишь 0, 3 % от балансовой прибыли. В 2005 году величина прочих расходов повысилась до 90 % балансовой прибыли, а в 2006 – до 96%. Приведенные данные показывают, что в течение 2003-2005 гг. прибыль уменьшается а себестоимость реализованных услуг растет. Так чистая прибыль в 2004 году составила только 44 % от значения чистой прибыли 2003 года. В 2005 году падение размера прибыли продолжилось, но темп падения снизился. Чистая прибыль уменьшилась на 7930 рублей и составила 79, 3 % от прибыли 2004 года. В целом за период 2003-2005 гг. чистая прибыль снизилась на 55990 рублей. В 2006 году наблюдаем улучшение финансовых результатов деятельности НОУ «Перекресток». Так, прибыль от продаж возросла на 26, 8% по сравнению с 2005 годом, чистая прибыль – на 39%. Анализ финансовых результатов деятельности организации целесообразно закончить рассмотрением показателей рентабельности. Для анализа эффективности деятельности используют, прежде всего, показатели рентабельности. Эти важнейшие показатели отражают конечные финансовые результаты деятельности организации. На предприятиях используется система показателей рентабельности. Анализ этих показателей свидетельствует об уровне рентабельности производства, реализации, инвестиций и собственного капитала. Рентабельность характеризует прибыль, полученную с 1 рубля средств, вложенных в финансовые операции, либо в другие предприятия.

Таблица 2.10 Показатели рентабельности

На протяжении рассматриваемого периода наблюдается общее снижение показателей рентабельности. Общая рентабельность активов показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Самого высокого значения данный показатель достигал в 2003 г. (127, 9 %), когда балансовая прибыль организации составила 113732 руб. В 2006 г. он составил 49, 04%. Рентабельность собственного капитала – показатель, характеризующий прибыль, которая вырабатывается собственным капиталом. В 2005 г. этот показатель снизился до самого низкого за последние три года значения 61, 37%. Рентабельность продаж показывает, какую прибыль приносит 1 рубль выручки от реализации, Так, в 2002 г. 1 рубль выручки обеспечивал предприятию 21 копейку прибыли, а в 2006 г. только 6, 77 копейки. Чистая рентабельность продаж при этом составила всего 7, 01%. Таким образом, за анализируемый период деятельность НОУ «Перекресток» можно оценить положительно, так как работа его была прибыльна. Но практически по всем показателям, характеризующим финансовый результат, сложилась отрицательная динамика роста. Поэтому руководству организации необходимо особое внимание уделить анализу финансово-хозяйственной деятельности и искать более эффективные способы использования имеющихся трудовых, производственных и финансовых ресурсов.

Анализ внешней макросреды

Оценка позиций предприятия на рынке состоит из анализа внешней и внутренней среды фирмы, на основе которого определяется уровень конкурентоспособности. Организация - очень сложный механизм. Всесторонний анализ её деятельности осуществляется с помощью системного подхода и начинается с анализа факторов макроокружения, так как они находятся вне среды постоянного контроля руководства. Цель анализа - установить возможности и угрозы. Наиболее значимые из выявленных критических факторов представлены в таблице 2.11. Представленные факторы по большому счёту не способны кардинальным образом ухудшить или улучшить состояние предприятия. Наибольшее опасение вызывает вероятность уменьшения количества обучающихся и возможность влияния министерства на принятие решений относительно дальнейшего развития. Решить первую проблему при существующей функциональной системе управления чрезвычайно сложно. Необходимо использование технологий маркетингового планирования и паблик рилейшнз. Вторая проблема может быть решена в ходе переговоров на основе сравнения результатов всех проектов дальнейшего развития. Анализируя макросреду можно отметить структурные изменения в образовании: закрываются отдельные специальности, уходят неперспективные; открываются новые направления подготовки, упорядочивается система вузов и их филиалов.

Таблица 2.11 Факторы внешней макросреды

Таким образом, можно судить о стабильности образовательного учреждения по отношению к факторам внешней макросреды. Составной частью анализа внешней среды предприятия является анализ микроокружения. Важность данного анализа объясняется тем, что от поведения отраслевых заинтересованных лиц напрямую зависит развитие предприятия: и возможности, и проблемы. Основные проблемы развития организации и их оценка (значимости и возможности решения) представлены в таблице 2.12. Таблица 2.12 Внешние проблемы развития организации

Как видно, проблем у предприятия не так много, но все они чрезвычайно важные и главное - вполне разрешимые. Именно этот неиспользованный потенциал обуславливает интерес и стремление со стороны руководства организации к дальнейшему развитию.

2.5. Анализ потребителей и спроса на образовательные услуги

Современное образование характеризуется большим выбором и высокой конкуренцией предоставляемых образовательных услуг со стороны как госу-дарственных, так и негосударственных образовательных учреждений. Одной из главных задач образовательного маркетинга НОУ «Перекресток» является изучение рынка образовательных услуг, запросов потребителей этих услуг. Несмотря на то, что кривая спроса на образовательные услуги имеет возрастающий характер, кривые жизненных циклов образовательных учреждений могут иметь тенденцию к снижению. Эта тенденция может выражаться в снижении количества абитуриентов, формировании негативного мнения в процессе обучения, падении объемов прибыли как следствие и др. Существующий спрос на образование постоянно растет, но отсутствие стратегического подхода образовательных учреждений и комплекса продвижения образовательных услуг, не позволяет обеспечить стабильный рост прибыли учреждений. Необходимо своевременно выявлять причины такого положения, которые могут быть обусловлены как характеристиками услуг образования, так и особенностями стратегий развития образовательного учреждения, ценообразования, маркетинга и продвижения или их совокупностью. В современных условиях первичным субъектом спроса на образовательные услуги становится сама личность. Поэтому объем спроса во многом определяется ожиданиями личности. Это значит, что рынок образовательных услуг формируется под воздействием спроса экономически активного населения. Одной из задач маркетинга НОУ «Перекресток» является выявление этого спроса и формирование соответствующих образовательных программ. Эта задача реализуется посредством исследования рынка образовательных услуг. В настоящее время конкуренция становится важнейшей проблемой для НОУ «Перекресток». Менеджеры образования должны не только привлекать новых потребителей (платных слушателей), но и адаптировать свои усилия к действиям конкурентов. А это требует разработки эффективных стратегий маркетинга. Целью исследования спроса на образовательные услуги является определение для НОУ «Перекресток» целевого рынка как совокупности субъектов со схожими потребностями в отношении конкретных видов образовательных услуг, а также возможностями их приобретать. Можно выделить следующие виды спроса на образовательные услуги: - спрос со стороны абитуриента как потребителя знаний и практических навыков по конкретной специальности; - спрос со стороны предприятий различных организационно-правовых форм, выступающих покупателями рабочей силы в лице подготовленных специалистов; - спрос со стороны государства на рабочую силу для использования ее в отдельных сферах народного хозяйства. На рынке образовательных услуг для НОУ «Перекресток» все более значимыми являются частные потребности населения; объектом спроса становятся локальные, специфические, адаптированные к рынку образовательные профессиональные программы. Такая структура спроса на образовательные услуги ведет к диверсификации образовательных программ НОУ «Перекресток». Образовательные услуги характерны также тем, что их потребитель, в отличие от покупателя товаров, должен обладать определенными личностными качествами (например, для получения большинства видов профессионального образования нужно иметь определенный уровень общего образования и т.п.). Потребитель образовательной услуги обязательно участвует в производстве этой услуги. Без его активного интеллектуального участия процесс теряет смысл. Этот аспект особенно важно учитывать при маркетинговых исследованиях эффективности предоставляемых услуг НОУ «Перекресток». По субъекту потребностей и источнику финансирования потребителей услуг НОУ «Перекресток» можно разделить на следующие группы: - юридические лица (предприятия и организации), заинтересованные в подготовке и переподготовке своего персонала и оплачивающие обучение централизовано за счет предприятия; - отдельные физические лица (граждане), стремящиеся получить дополнительные профессиональные знания и повысить свой образовательный уровень в целях более успешного карьерного роста. Эта группа потребителей оплачивает обучение самостоятельно из личного бюджета. Основными потребителями образовательных услуг НОУ «Перекресток» являются молодые люди в возрасте от 17 до 35 лет, поэтому чрезвычайно важным является прогноз численности этой категории в регионе, структуры полного среднего и среднего профессионального образования как основного поставщика потенциальных потребителей образовательных услуг организации. Указанная специфика спроса в данном сегменте рынка резко сужает возможный круг предложения. Особенностью указанного контингента является практическая невозможность использовать традиционные схемы высшего или второго высшего образования, требующих, как правило, достаточно дли-тельного обучения с отрывом от основной профессиональной деятельности. Более предпочтительной схемой подготовки и переподготовки для них являются краткосрочные периодические курсы (сроком не более двух – трех недель). Таким образом, анализ современного рынка показывает, что в настоящее время сложилась ситуация значительного превышения спроса на образовательные услуги данного направления над соответствующим предложением. Поэтому можно заключить, что наиболее эффективным, перспективным и прибыльным направлением стратегического развития НОУ «Перекресток» на ближайший период является разработка и предложение краткосрочных курсов в области повышения подготовки кадров и получения дополнительного образования. Приоритетным направлением в работе отдела дополнительного образования НОУ «Перекресток» является ориентация на потребности заказчика при разработке и реализации учебных программ. Непрерывное совершенствование учебных программ на основе отзывов и предложений потребителей образовательных услуг и широкое применение современных активных методов обучения, таких как тренинги, анализ конкретных ситуаций позволяет достичь высокой эффективности обучения. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 191; Нарушение авторского права страницы