|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

И.В. Резвякова, С.А. ТимофееваСтр 1 из 7Следующая ⇒

РОССИЙСКОЙ ФЕДЕРАЦИИ» Орловский филиал И.В. Резвякова, С.А. Тимофеева Финансовые стратегии фирмы Учебное пособие для обучающихся по направлению подготовки 38.03.01 «Экономика» Орел – 2018

УДК 658.15 ББК 65.291.9-21 Р 34 Рецензенты: доктор экономических наук, доцент, профессор кафедры И.Р. Ляпина кандидат экономических наук, доцент О. В. Губина

Резвякова И.В., Тимофеева С.А. Финансовые стратегии фирмы: учебное пособие для обучающихся по направлению подготовки 38.03.01 «Экономика». Орёл: Изд-во ФГБОУ ВО Орловский ГАУ, 2018. – 152 с.

Учебное пособие предназначено для методического обеспечения научно-исследовательской деятельности обучающихся по направлению подготовки 38.03.01 «Экономика». Учебное пособие составлено в соответствии с рабочей программой курса и представляет теоретико-методологические и практические вопросы, тестовые и контрольные задания для самостоятельного изучения. СОДЕРЖАНИЕ

ВВЕДЕНИЕ Многообразие и возрастающая сложность рьночных условий, интенсивность и динамизм хозяйственных процессов требуют от компаний в рамках возложенных на них функций максимального использования всех возможностей и резервов. Стратегические аспекты их деятельности выходят на первый план. В рамках этой глобальной проблемы важно сформулировать четкое представление о стратегии компании, необходимо установить экономическую природу, принципы, компоненты стратегии и уровни ее реализации. Особенно важен анализ такой ее составляющей как финансовая стратегия. Написание учебного пособия обусловлено необходимостью определения методологических основ формирования стратегии компаний, а также возрастающим значением финансов и финансовых рынков, возникновением новых тенденций их развития. Введение в научный и деловой оборот термина " финансовая стратегия" обусловлено также необходимостью учесть особенности работы российских компаний в условиях переходной экономики. Финансовая стратегия, входящая в систему базовых функциональных стратегий, строится на основе признания приоритета корпоративной стратегии. Ее главное предназначение – создание финансовых условий для эффективной реализации корпоративной, конкурентных и иных функциональных стратегий (производственной, маркетинговой, стратегии управления персоналом и пр.). Ускоряющаяся цикличность развития и закономерность финансово-экономических кризисов не снижают значения разработки финансовой стратегии фирмы, обладающей универсальным характером и представляющей важнейший аспект любой стратегии. В условиях усиления динамизма и роста неопределенности изменений главная задача менеджмента коммерческой организации – устойчиво сохранять стратегический вектор развития, концентрируя усилия и ресурсы не только на нейтрализации возникающих угроз, но и на использовании новых возможностей. Механизмы и результаты финансовой стратегии субъектов хозяйствования следует рассматривать как одну из проблем финансовых отношений в экономической политике государства. Проблемы финансовых отношений, методов их реализации и роль в современном хозяйстве при становлении и развитии рыночных структур считаются одними из наиболее актуальных в отечественной экономической науке и хозяйственной практике. Правильная финансовая стратегия фирмы поможет избежать множества проблем в будущей деятельности предприятия, а может, даже и банкротства, ведь самое главное в ведении бизнеса - правильно рассчитать свои силы и быть максимально уверенным в достижении того или иного результата. Достаточно много современных компаний могут помочь начинающему бизнесмену с составлением правильного и продуманного пути развития. Учебное пособие «Финансовые стратегии фирмы» представляет собой пособия, читаемого в рамках курса «Финансовые стратегии фирмы». Целью освоения дисциплины «Финансовые стратегии фирмы» является формирование у студентов современных фундаментальных знаний и практических навыковв выработке финансовой стратегии фирмы. В работе изложены теоретические основы и методический инструментарий разработки финансовой стратегии фирмы; подробно рассмотрено содержание основных (доминантных) направлений его финансового развития – стратегии формирования финансовых ресурсов, инвестиционной стратегии, стратегии обеспечения финансовой безопасности и стратегии повышения качества управления финансовой деятельностью. Значительное внимание уделено также вопросам управления реализацией разработанной финансовой стратегии. Учебное пособие широко иллюстрирована рисунками, таблицами и примерами, содержит основные расчетные алгоритмы.

ТЕМА 1: Финансовые стратегии в системе стратегических корпоративных финансов. Понятие и виды стратегий в менеджменте. Стратегический набор» фирмы и место в нем финансовой стратегии. Основная характеристика и элементы финансовой стратегии фирмы. Основные направления долгосрочной и краткосрочной финансовой политики.

Условия (актуальность) разработки финансовой стратегии: 1. Интенсивность изменений факторов внешней финансовой среды. 2. Предстоящий переход к новой стадии жизненного цикла компании. 3. Кардинальное изменение целей операционной деятельности компании в связи с новыми коммерческими возможностями. Сектор формирования рентабельности фирмы, ее жизнеспособности и финансовой стабильности. По уровню экономики: 3.1. Государственная финансовая политика. 3.2. Финансовая политика организации и финансовая политика домашнего хозяйства. По направлению проведения: 4.1. Внутренняя финансовая политика, направленная на финансовые отношения, процессы и явления, происходящие внутри организации. 4.2. Внешняя финансовая политика, направленная на деятельность организации во внешней среде. Тема 2: Содержание и основы формирования финансовой стратегии фирмы. Стратегический анализ. Стратегический анализ включает в себя два основных направления: 1) анализ внешней среды (макро- и микроокружения) организации; 2) анализ внутренних условий и факторов ее развития. Предполагает обязательное выполнение внешнего и внутреннего финансового анализа. Завершающим этапом анализа является оценка текущего состояния компании с точки зрения наличия внутренних ресурсов и условий внешней среды, которые могут оказать существенное влияние на ее развитие и изменение конкурентной позиции в перспективе. Система основных методов стратегического финансового анализа:

Рассмотрим подробно основные из перечисленных методов. SWOT-анализ (СВОТ анализ) — метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на организацию. 2 категории описывают предприятие изнутри: - strengths (сильные стороны предприятия); -weaknesses (слабые стороны предприятия); 2 категории описывают внешнюю среду для предприятия: - opportunities (возможности для предприятия); - threats (угрозы для предприятия). SWOT-анализ предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. В таблице 2.1 представлены основные факторы, которые целесообразно учитывать в SWOT-анализе.

Таблица 2.1 - Основные факторы SWOT-анализа.

Продолжение таблицы 2.1

После того как конечный список слабых и сильных сторон организации, а также угроз и возможностей, составлен, наступает этап установления связей между ними. С этой целью составляется матрица SWOT-анализа, которая имеет следующий вид (таблица 2.2). Слева выделяются два блока (сильные стороны, слабые стороны), в которые соответственно выписываются все выявленные на первом этапе анализа стороны организации. В верхней части матрицы также выделяются два блока (возможности и угрозы), в которые выписываются все выявленные возможности и угрозы. На пересечении блоков образуется четыре поля: СИВ (сила и возможности); СИУ (сила и угрозы); СЛВ (слабость и возможности); СЛУ (слабость и угрозы). На каждом из полей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации.

Таблица 2.2 – Матрица SWOT-анализа.

SNW - анализ концентрирует стратегическое исследование только на факторах внутренней среды организации: S —сильная позиция (strenght position); N — нейтральная позиция (neutral position); W — слабая позиция (weakness position). В нейтральной позиции фиксируется среднерыночное состояние. Для победы в конкурентной борьбе достаточным может оказаться состояние, когда организация относительно конкурентов по всем (кроме одной) ключевым позициям находится в состоянии N и только по одному фактору – в состоянии S. В целях получения более конструктивного и конкретного представления о стратегическом анализе внутренней среды организации на основе SNW- подхода предлагается заполнить таблицу 2.3.

Таблица 2.3 - SNW-анализ значимых параметров в деятельности предприятия.

П/п |

Качественная оценка |

Комментарии | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сильная | Нейтральная | Слабая | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. | Обучение персонала | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. | Условия труда | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. | Мотивация и стимулирование персонала | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. | Текучесть кадров | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. | Квалификация персонала | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. | Оценка качества работы персонала | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. | Социальный пакет | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. | Организация планирования | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9. | Уровень технической оснащенности |

Продолжение таблицы 2.3.

| 1 | 2 | 3 | 4 | 5 | 6 |

| 10. | Информационное обеспечение | ||||

| 11. | Качество выпускаемой продукции | ||||

| 12. | Организация маркетинга на предприятии | ||||

| 13. | Производственные площади | ||||

| 14. | Организационная структура предприятия | ||||

| 15. | Состояние охраны труда | ||||

| 16. | Дилерская сеть | ||||

| 17. | Объемы производства | ||||

| 18. | Ассортимент выпускаемой продукции | ||||

| 19. | Численность персонала | ||||

| 20. | Заработанная плата | ||||

| 21. | Имидж (деловая репутация) предприятия | ||||

| 22. | Психологический климат в коллективе | ||||

| 23. | Финансовая устойчивость предприятия | ||||

| 24. | Территориальное расположение | ||||

| 25. | Ценовая политика | ||||

| 26. | Объемы продаж | ||||

| 27. | Сроки выполнения заказов | ||||

| 28. | Зависимость от поставщиков | ||||

| 29. | Ориентация на потребителя | ||||

| 30. | Стратегия развития предприятия |

Заполнение таблицы 2.3 заключается в оценке частей организации. Количество этих частей определяется индивидуально, но есть определённые стандарты, которые призывают рассматривать именно их. Стандарты, конечно, нигде не прописаны, а установлены деловой практикой. Можно выделить структуру внутренней среды организации по блокам: товарный, функциональный, ресурсный, организационный, управленческий.

PEST-анализ концентрирует стратегическое исследование только на факторах макро-уровня:

Р - политико-правовая среда (political and legal environment);

E - экономическая среда (economic environment);

S - социокультурная среда (sociocultural environment);

T - технологическая среда (technological environment).

Политико-правовая среда включает характеристику политической системы, государственное регулирование бизнеса и основные отношения между бизнесом и правительством.

Экономические условия среды отражают общую экономическую ситуацию в стране или регионе, в котором работает предприятие. Она помогает понять, как формируются и распределяются ресурсы. Для этого в первую очередь анализируются величина ВВП (ВНП), темп его роста/падения, уровень безработицы, темп инфляции, процентные ставки, производительность труда, нормы налогообложения, платежный баланс, валютный курс, величина заработной платы и др. Изменение этих макроэкономических показателей влияет на уровень жизни населения, платежеспособность потребителей, колебания спроса; определяет инвестиционную политику, уровень цен, прибыльность и т. п. Важными факторами экономической среды являются денежно-кредитная и бюджетно-налоговая политика государства.

Социокультурные факторы представляют социальные процессы и тенденции, происходящие в обществе. К ним относятся: существующие традиции, ценности, привычки, этические нормы, стиль жизни, отношение людей к работе, вкусы и психология потребителей. Сюда входят социальная структура общества, его демографические характеристики, такие как уровень рождаемости, средняя продолжительность жизни, средний возраст населения, уровень образования, квалификации и т. д.

Технологические факторы включают научные и технологические нововведения, которые позволяют предприятию модернизировать старую и создавать новую продукцию, совершенствовать и разрабатывать технологические процессы. Организации должны быстро реагировать на новые разработки в их отрасли и сами предлагать нововведения. Только так можно поддерживать высокую конкурентоспособность.

Портфельный анализ - его суть заключается в том, что компания рассматривается как совокупность стратегических бизнес-единиц, каждая из которых относительно самостоятельна. Цель портфельного анализа – согласование стратегий и наиболее эффективное использование имеющихся инвестиционных ресурсов с точки зрения достижения устойчивого положения компании в целом и роста финансовых результатов.

Наиболее распространенными методами портфельного анализа являются матричные методы. Матрицы для портфельного анализа обычно являются двумерными таблицами (нам известна лишь одна трехмерная матрица стратегического анализа – вариация матрицы Ансофа), где по осям откладываются пограничные значения рассматриваемых факторов (важное условие: между факторами не должно быть строгой функциональной зависимости. Квадранты образуются пересечением пограничных значений обоих факторов. Попадание бизнес-единиц в тот или иной квадрант означает применимость к ним типовых стратегических рекомендаций.

Наиболее известные матрицы для портфельного анализа:

- Матрица БКГ (BCG) – Анализ темпов роста и доли рынка;

- Матрица МКК (MCC) – Анализ соответствия бизнеса миссии предприятия и его ключевым компетенциям;

- Матрица GE/McKinsey – Анализ сравнительной привлекательности рынка и конкурентоспособности бизнеса;

- Матрица Shell – Анализ привлекательности ресурсоемкой отрасли в зависимости от конкурентоспособности;

- Матрица Ансофа – Анализ стратегии по отношению к рынкам и продуктам;

- Матрица ADL – Анализ жизненного цикла отрасли и относительного положения на рынке.

Сценарный анализ позволяет в условиях динамичности внешней и внутренней финансовой среды предусмотреть несколько вариантов развития событий:

1. Оптимистический;

2. Пессимистический;

3. Реальный.

Сочетание различных вариантов позволяет более точно спрогнозировать стоимость компании по окончании стратегического периода.

Экспертный анализ используется в том случае, если у компании отсутствуют необходимые информационные данные для прогнозирования факторов внешней финансовой среды. Методы анализа базируются на опросе привлекаемых экспертов.

Последовательность анализа:

- анализ внешней финансовой среды непрямого воздействия;

- анализ внешней финансовой среды непосредственного влияния;

- анализ внутренней финансовой среды;

- комплексная оценка стратегической финансовой позиции

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой.

Основные методы сравнительного финансового анализа:

1) сравнительный анализ финансовых показателей компании и среднеотраслевых показателей;

2) сравнительный анализ финансовых показателей компании и компаний-конкурентов;

3) сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений компании;

4) сравнительный анализ отчетных и плановых (нормативных) финансовых показателей компании.

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности компании.

Основные группы коэффициентов: коэффициенты рентабельности; коэффициенты оценки финансовой устойчивости; коэффициенты оценки платежеспособности (ликвидности); коэффициенты оценки деловой активности.

Проведение стратегического анализа позволяет сделать выводы относительно:

- оценки динамики, факторов и рисков развития рассматриваемого сегмента рынка в целом и отдельных основных конкурентов;

- оценки сильных и слабых сторон организации и определения ключевых факторов, определяющих ее конкурентоспособность;

- оценки финансово-экономического потенциала организации с позиции развития конкурентных преимуществ.

Стратегическое планирование.

После проведения стратегического анализа и подготовки информации для разработки стратегии компания сталкивается со следующей фундаментальной задачей стратегического управления — формированием самой стратегии.

Основные этапы разработки стратегического плана представлены на рисунке 2.2.

Рисунок 2.2 - Основные этапы разработки стратегического плана компании

Ведущей предпосылкой разработки стратегического плана, в том числе и финансового, является формулирование миссии, стратегических целей и задач, отражающих иерархию целей бизнеса экономического субъекта в долгосрочной перспективе.

Установленные цели должны отвечать ряду требований:

1) быть ориентированными на достижение заявленной миссии;

2) быть конкретными, поддающимися измерению;

3) иметь согласованный характер и поддерживаться системой непротиворечащих функциональных целей;

4) быть реальными и выполнимыми.

В качестве стратегических целей финансово-экономического характера могут выступать следующие ключевые показатели развития:

1) увеличение рыночной стоимости компании;

2) максимизация доли определенного сегмента рынка;

3) максимизация прибыли компании;

4) достижение установленных критериев финансово-имущественного состояния.

Основная цель разработки перспективных финансовых планов - определение допустимых с позиции финансовой устойчивости темпов расширения компании.

Основная цель оперативного и текущего финансового плана – обеспечение ее постоянной платежеспособности.

Инструменты стратегического планирования:

1. Система Р. Каплана и Д. Нортона - система сбалансированных показателей (Balanced Score Cards - BSC).

2. Система Д. Стерна и Д.Стюарта – критерий оценки экономической добавленной стоимости EVA (4M) – Stern Stewart Integrated EVA Scorecard.

Система BSC – «инструмент, позволяющий трансформировать миссию и цели организации в исчерпывающий набор показателей эффективности, которые служат основой для системы стратегического управления и контроля».

Система BSC включает нефинансовые параметры, характеризующие отношения с клиентами, внутренние бизнес-процессы, ключевые знания, технологии, компетенции фирмы.

Система BSC – анализ фирмы «в четырех измерениях» (перспективах):

1. Финансы/ Экономика;

2. Рынок / Клиенты;

3.Бизнес-процессы;

4. Инфраструктура / Сотрудники.

Таблица 2.4– Базовый набор проекций (перспектив) в системе Нортона – Каплана

| Проекции | Объект анализа (вопросы, на которые отвечают показатели проекции) | Стейкхолдеры |

| Финансы | Финансовые результаты деятельности (Какой компания представляется своим акционерам и потенциальным инвесторам? ) | Инвесторы (кредиторы и собственники) |

| Маркетинг / Рынок | Показатели, диагностирующие привлекательность для контрагентов (наличие торговых марок, брендов, лояльность клиентов) (Насколько лояльны контрагенты к компании? ) | Контрагенты |

| Внутренние бизнес-процессы | Показатели качества менеджмента (Какие бизнес-процессы усиливают позицию компании на рынке? ) | Менеджмент |

| Рост (развитие) персонал | Показатели лояльности и креативности персонала (Есть ли у компании прорывные идеи, продукты, управленческие технологии? ) | Персонал |

Влияние внешней среды

Квадрант Ф-1 «Сила и возможности» характеризует возможность предприятия осуществлять наступательную агрессивную финансовую стратегию, в частности, активно поддерживать базовую корпоративную стратегию «ускоренного роста».

Квадрант Ф-2 «Стабильность и возможности» также характеризует возможность осуществления наступательной агрессивной финансовой стратегии, направленной на усиление основных финансовых позиций предприятия за счет факторов внешней финансовой среды, совместима с такими базовыми корпоративными его стратегиями, как «ускоренный рост» и «ограниченный рост».

Квадрант Ф-3 «Слабость и возможность» определяет необходимость осуществления умеренной финансовой стратегии, в процессе которой слабости внутренней финансовой позиции предприятия будут преодолеваться за счет благоприятных возможностей внешней среды, совместима с базовой корпоративной стратегией «ограниченный рост».

Квадрант Ф-4 «Сила и угрозы» позволяет предприятию избирать как наступательную, так и умеренную финансовую стратегию (в зависимости от степени угроз), в процессе которой отдельные внешние угрозы могут нейтрализоваться за счет сильного внутреннего финансового потенциала предприятия, поддерживает базовые корпоративные стратегии «ускоренный рост» или «ограниченный рост».

Квадрант Ф-5 «Стабильность и угрозы» в зависимости от степени угроз позволяет предприятию осуществлять умеренную либо консервативную оборонительную финансовую стратегию, направленную на преодоление неблагоприятных факторов внешней финансовой среды, совместимы с базовыми корпоративными стратегиями «ограниченный рост» или «сокращение (сжатие)».

Квадрант Ф-6 «Слабость и угрозы» ориентирует предприятие на выбор исключительно оборонительной антикризисной финансовой стратегии, в наибольшей степени корреспондирующей с базовой корпоративной стратегией «сокращение (сжатие)».

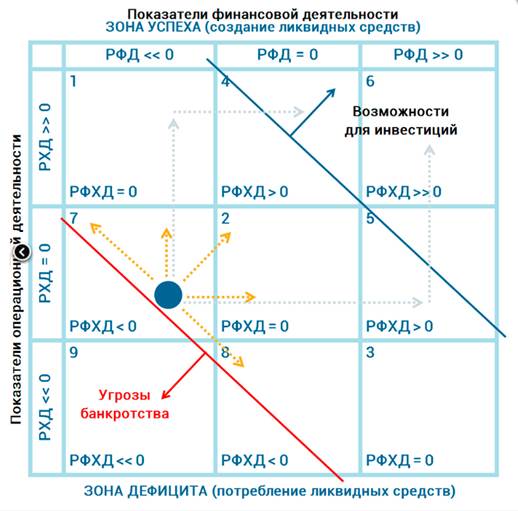

Зарубежной матричной моделью, которую развивают отечественные ученые, является матрица финансовых стратегий Франшона и Романе.

Профессор В. Б. Акулов адаптировал к российской системе бухгалтерской отчетности, понятия, используемые в зарубежной матрице, — хозяйственной (РХД), финансовой (РФД) и финансово-хозяйственной деятельности (РФХД).

На базе матрицы можно проводить экспресс-анализ финансово-хозяйственного состояния организации, выявить основные закономерности дальнейшего его развития.

Недостатки метода:

1) излишне укрупненный характер критериальных показателей;

2) субъективность определения стратегической позиции организации; необходимость использования дополнительных методов анализа.

3) не учитывается отраслевая специфика и этапы жизненного цикла организации.

Для построения матрицы рассчитывается показатели трех типов:

1) результат финансовой деятельности;

2) результат хозяйственной деятельности;

3) результат финансово-хозяйственной деятельности.

После расчета этих основных показателей можно условно отнести предприятие к одному из квадрантов матрицы, каждый из которых имеет свой номер, свое уникальное название, и каждый из которых характеризуется набором показателей, определяющих только предприятия данного квадранта и соответственно имеющих идентичные пути дальнейшего развития.

Логика их построений основывается на соотношении результатов операционной и финансовой деятельности, каждый из которых, переходя из зоны плюса в минус и обратно, демонстрирует тренд успеха или дефицита. В первом случае речь идет об операционной прибыли – результате хозяйственной деятельности (РХД), во втором случае мы говорим о результате Cash flow или финансовой деятельности (РФД). Его еще называют чистым денежным потоком. РФД в той или иной степени характеризует политику заимствования.

Форма матрицы состоит из девяти квадрантов, каждый из которых соответствует определенному результату финансово-хозяйственной деятельности на качественном сочетании РХД и РФД (рисунок 2.7).

Рисунок 2.7 - Матрица возможных знаний РХД и РФД

Результат финансово-хозяйственной деятельности (РФХД), также называемый суммарным чистым денежным потоком, находится в безопасной зоне, если его значение находится в границах от 0 до 10% от добавленной стоимости. Под добавленной стоимостью (ДС), генерируемой бизнесом, понимается часть стоимости, произведенной (планируемой к производству) продукции за минусом стоимости энергии, сырья и услуг сторонних организаций.

Рисунок 2.8 - Формулы расчета РХД и РФД для построения матрицы финансовых стратегий.

Последнее изменение этой страницы: 2019-10-04; Просмотров: 537; Нарушение авторского права страницы