|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды и принципы разработки финансовых стратегий. ⇐ ПредыдущаяСтр 7 из 7

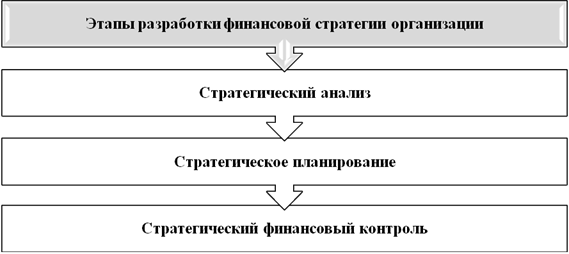

2. Стратегический анализ, стратегическое планирование и стратегический финансовый контроль как основные этапы разработки финансовой стратегии фирмы. Основные этапы процесса реализации финансовой стратегии фирмы. Характеристика и особенности применения отдельных матричных методов анализа финансовой стратегии. Виды и принципы разработки финансовых стратегий. 1) Генеральная финансовая стратегия - разрабатывается сроком на 1 год: - является частью общей стратегии предприятия и охватывает взаимоотношения с бюджетами всех уровней, образование и использование дохода, потребности в финансовых ресурсах и источниках их формирования; - решает проблемы, связанные с формированием и анализом годовой финансовой отчетности предприятия, дивидендной политикой, уплатой налога на прибыль, расчетом эффективности использования привлеченных финансовых ресурсов и т. д. 2) Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает: 1) валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам; 2) валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками. 3) Стратегия достижения частных целей - заключается в умелом, качественном и быстром исполнении текущих финансовых операций, что во многом определяется кадровой составляющей предприятия, степенью подготовки и квалификации менеджеров, а также качеством организационной структуры управления предприятием. Принципы разработки финансовых стратегий: 1. Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. 2. Учет базовых стратегий операционной деятельности предприятия: - ограниченный рост – стратегия усиления конкурентной позиции, стратегия расширения рынка, стратегия совершенствования продукта; - ускоренный (интегрированный или дифференцированный) рост – стратегия вертикальной интеграции, стратегия обратной интеграции, стратегия горизонтальной диверсификации, стратегия конгломератной диверсификации; - сокращение (или сжатие) – стратегия сокращения структур, стратегия сокращения расходов, стратегия «Сбора урожая», стратегия ликвидации; - сочетание (или комбинирование). 3. Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. 4. Выделение доминантных сфер стратегического финансового развития. 5. Обеспечение гибкости финансовой стратегии. 6. Обеспечение альтернативности стратегического финансового выбора. 7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. 8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. 9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. 10. Обеспечение разработанной финансовой стратегии предприятия соответствующими организационной структурой управления финансовой деятельностью и организационной культурой. 2. Стратегический анализ, стратегическое планирование и стратегический финансовый контроль как основные этапы разработки финансовой стратегии фирмы. Процесс разработки финансовой стратегии организации содержит следующие этапы (рисунок 2.1).

Рисунок 2.1 – Этапы разработки финансовой стратегии организации.

Стратегический анализ. Стратегический анализ включает в себя два основных направления: 1) анализ внешней среды (макро- и микроокружения) организации; 2) анализ внутренних условий и факторов ее развития. Предполагает обязательное выполнение внешнего и внутреннего финансового анализа. Завершающим этапом анализа является оценка текущего состояния компании с точки зрения наличия внутренних ресурсов и условий внешней среды, которые могут оказать существенное влияние на ее развитие и изменение конкурентной позиции в перспективе. Система основных методов стратегического финансового анализа:

Рассмотрим подробно основные из перечисленных методов. SWOT-анализ (СВОТ анализ) — метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на организацию. 2 категории описывают предприятие изнутри: - strengths (сильные стороны предприятия); -weaknesses (слабые стороны предприятия); 2 категории описывают внешнюю среду для предприятия: - opportunities (возможности для предприятия); - threats (угрозы для предприятия). SWOT-анализ предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. В таблице 2.1 представлены основные факторы, которые целесообразно учитывать в SWOT-анализе.

Таблица 2.1 - Основные факторы SWOT-анализа.

Продолжение таблицы 2.1

После того как конечный список слабых и сильных сторон организации, а также угроз и возможностей, составлен, наступает этап установления связей между ними. С этой целью составляется матрица SWOT-анализа, которая имеет следующий вид (таблица 2.2). Слева выделяются два блока (сильные стороны, слабые стороны), в которые соответственно выписываются все выявленные на первом этапе анализа стороны организации. В верхней части матрицы также выделяются два блока (возможности и угрозы), в которые выписываются все выявленные возможности и угрозы. На пересечении блоков образуется четыре поля: СИВ (сила и возможности); СИУ (сила и угрозы); СЛВ (слабость и возможности); СЛУ (слабость и угрозы). На каждом из полей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые должны быть учтены при разработке стратегии поведения организации.

Таблица 2.2 – Матрица SWOT-анализа.

SNW - анализ концентрирует стратегическое исследование только на факторах внутренней среды организации: S —сильная позиция (strenght position); N — нейтральная позиция (neutral position); W — слабая позиция (weakness position). В нейтральной позиции фиксируется среднерыночное состояние. Для победы в конкурентной борьбе достаточным может оказаться состояние, когда организация относительно конкурентов по всем (кроме одной) ключевым позициям находится в состоянии N и только по одному фактору – в состоянии S. В целях получения более конструктивного и конкретного представления о стратегическом анализе внутренней среды организации на основе SNW- подхода предлагается заполнить таблицу 2.3.

Таблица 2.3 - SNW-анализ значимых параметров в деятельности предприятия.

П/п |

Последнее изменение этой страницы: 2019-10-04; Просмотров: 409; Нарушение авторского права страницы