|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ. МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИСтр 1 из 12Следующая ⇒

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ ЛЬВІВСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

Кафедра економіки, менеджменту та державного управління

МЕТОДИЧНІ ВКАЗІВКИ До виконання індивідуальних науково-дослідних завдань З навчальної дисципліни «Статистика» Та методичні рекомендації до їх виконання для студентів, які навчаються за галуззю знань 0305 «Економіка і підприємництво» за напрямом підготовки 6.030508 «Фінанси» Денна форма навчання

Львів – 2011 УДК ББК Статистика // Індивідуальні науково-дослідні завдання та методичні рекомендації до їх виконання. – Львів, ЛДФА: Видавництво ВТЗНВ, 2011. – 52с.

Розробник: Капленко Г.В., кандидат економічних наук, доцент, доцент кафедри економіки, менеджменту та державного управління Львівської державної фінансової академії

ЗМІСТ

Вступ

Дані методичні рекомендації призначені для студентів денної форми навчання які навчаються за галуззю знань 0305 «Економіка і підприємництво» за напрямом підготовки 6.030508 «Фінанси», що в межах самостійної роботи виконують індивідуальне науково-дослідне завдання з дисципліни «Статистика». Незалежно від рівня та етапу економічного розвитку, характеру політичної системи, статистика на протязі довгих років одночасно була необхідним та ефективним інструментом державного управління і наукою, яка досліджує кількісну сторону масових явищ. Виконує різноманітні функції збору, систематизації і аналізу інформації, яка характеризує економічний і соціальний розвиток суспільства, вона завжди грала роль головного поставника фактів для управлінських, науково-дослідницьких та практичних потреб різного роду структур, організацій і населення. Вивчення статистики є важливою складовою частиною сучасної економічної освіти. Статистика як наука покликана відображати реалії суспільного життя та його проблеми. Статистичні дані характеризують розвиток окремих сторін життя суспільства і є інформаційною базою для прийняття управлінських рішень. Однією із умов правильного сприйняття і практичного використання статистичної інформації, кваліфікованих висновків і обґрунтованих прогнозів є знання статистичної методології вивчення кількісної сторони соціально-економічних явищ та умов їх застосування в економічному дослідженні. Оволодіння методами статистичного вимірювання і аналізу складних суспільних явищ – невід’ємний елемент підготовки висококваліфікованих економістів, бухгалтерів і фінансистів Формування складних ринкових відносин вимагають від фахівців економічних спеціальностей вміння творчо підходити до виконання своїх обов’язків, вірно аналізувати економічну інформацію і приймати виважені, науково обґрунтовані господарсько-управлінські рішення. Тому дуже актуальним стає оволодіння майбутніми фахівцями-економістами досвідом: формування власного погляду щодо різноманітних актуальних проблем, виконання теоретичного і аналітичного дослідження, розробки системи заходів підвищення соціально-економічної ефективності діяльності підприємства. Одним із найважливіших завдань вузівської підготовки є широке залучення студентів до наукових досліджень. Знання і уміння, необхідні для вироблення навиків науково-дослідної роботи майбутні спеціалісти отримують впродовж всього періоду навчання. Виконання індивідуального науково-дослідного завдання сприяє поглибленню і закріпленню теоретичних знань, отриманих студентами при прослуховуванні лекційного курсу та самостійному вивченню дисципліни, виробленню навичок аналізу соціально-економічних явищ та процесів. Самостійне виконання практичних завдань ставить за мету оволодіння основами знань та навичок у питаннях розробки програм статистичних обстежень, обробки і зведення даних; обчислення та інтерпретації статистичних показників; аналізу масивів статистичних даних; визначення факторів, які формують рівень, варіацію і розвиток суспільних явищ та оцінювання сили їхнього впливу; вимірювання інтенсивності динаміки та щільності зв’язку; аналізу тенденцій розвитку взаємозв'язків секторів ринкової економіки.

Метою методичних рекомендацій є формування уявлень про структуру, зміст та організацію науково-дослідної роботи студентів з дисципліни «Статистика». В процесі науково-дослідної роботи студент має набути навичок: - вміти оцінювати актуальність намічених досліджень; - вміти формувати мету і завдання дослідження; - вміти виконувати аналітичний огляд літератури з теми науково-дослідної роботи; - вміти виконувати теоретичні та аналітичні дослідження; - вміти виступати з доповідями на конференціях з даного курсу. Для науково-дослідної роботи характерна певна послідовність протягом всього процесу дослідження, що дозволяє планувати та поетапно контролювати її результати. Зміст і послідовність виконання науково-дослідного завдання носять індивідуальний характер і контролюються викладачем, але в цілому рекомендується розподілити і проводити роботу у певній послідовності. Загальна організаційно-методична характеристика етапів виконання індивідуального науково-дослідного завдання наведена в таблиці 1.

Таблиця 1. Основні етапи науково-дослідної роботи студентів

1. Етапи виконання студентами індивідуального науково-дослідного завдання Заключний етап НДР На даному етапі варто конкретніше зупинитися на письмовому та графічному оформленні отриманих результатів. За результатами заключного етапу у студента має бути звіт. Крім того студент має представити звіт про виконання ІНДЗ на кафедру та захистити у викладача. Отже: 1. ІНДЗ ми розглядаємо як навчальний модуль, який виконується самостійно і оцінюється як частка навчального курсу з врахуванням у загальній оцінці за курс. Це надає вагомості даній роботі і робить її зміст вартісним. 2. ІНДЗ визначає зміст, технологію самостійної роботи студента та структурує її. 3. Індивідуалізація роботи студента виключає списування, дублювання видів робіт та сприяє індивідуальній відповідальності за виконану роботу. 4. ІНДЗ містить елемент пошукової, частково науково-дослідної роботи і виступає чинником залучення студента до науково-дослідницької діяльності, яка може бути продовжена через виконання курсової, дипломної, магістерської роботи тощо. 5. Кінцевим завданням виконання студентом науково-дослідної роботи є: аналіз стану та динаміки конкретних явищ або об’єктів дослідження на основі широкого використання статистичних і математично-статистичних методів в оцінці стану, перспектив їх розвитку, побудови прогнозних економіко-статистичних моделей та вироблення конкретних рекомендацій з їх використання, визначення резервів та шляхів розвитку досліджуваного явища або об’єкту. В процесі виконання ІНДЗ студент повинен показати: 1. Знання основних економічних законів і категорій. 2. Вміння вибрати ключові питання у розвитку об’єкта та методології дослідження. 3. Здатність формувати систему економічних показників, які характеризують розвиток об’єкта дослідження. 4. Володіння методикою статистичного аналізу об’єкта дослідження з використанням основних математико-статистичних методів. 5. Вміння інтерпретувати результати досліджень. Структура і зміст НДР Виконання науково-дослідної роботи оформлюється складанням звіту. Загальними вимогами до звіту про НДР є його чітка структура, логічна послідовність викладення матеріалу. Викладені результати роботи повинні бути підтверджені аналітичними дослідженнями з обраної теми, а висновки – обґрунтовані та конкретні. Звіт про результати НДР повинен мати таку структуру: 1. Титульний лист (Додаток 1). 2. Зміст. 3. Основна частина. 4. Список літератури. 5. Додатки. Основна частина звіту про НДР включає в себе такі розділи: - вступ разом з аналітичним оглядом стану проблеми дослідження і обґрунтування обраної тематики НДР; - розділи звіту відображають методику зміст і результати виконаної розрахункової частини роботи; - висновки. У вступі приводиться коротка характеристика проблеми, якій присвячена робота. Формулюється мета роботи, актуальність наукового дослідження, визначаються основні завдання та напрямок роботи. В розділах звіту послідовно викладається матеріал за результатами виконання науково-дослідної роботи. Закінчується звіт висновком. Його змістом є чітко обґрунтована загальна оцінка результатів науково-дослідної роботи. Список використаної літератури слід подавати в такій послідовності: 1. Законодавчі акти та постанови Уряду Україні. 2. Інструкції, нормативні акти міністерств і відомств. 3. Доповіді, виступи керівників держави. 4. Спеціальна література – підручники, монографії, брошури, статті (в алфавітному порядку). 5. Спеціальні журнали, періодичні видання (додаток Б). Використані джерела необхідно вказувати в квадратних дужках після відповідного посилання (порядковий номер джерела у списку використаної літератури. Наприклад, (у тексті: [2]). Оформлення звіту про НДР Текст звіту має бути написаним від руки чітким, розбірливим почерком, без виправлень, або виконаним у вигляді комп’ютерного набору, на одному боці аркуша білого паперу формату А4 (210 х 297 мм). Текст роботи слід писати або друкувати, додержуючись таких полів: верхнє і нижнє – не менше 20 мм, ліве – не менше 25 мм, праве – не менше 10 мм., шрифт – Times New Roman, розмір шрифту – 14, інтервал між рядками – 1, 5. При виконанні роботи у роздрукованому на комп’ютері вигляді студент додає обов’язково електронний варіант роботи на дискеті або іншому носії. Рукопис текстової частини звіту слід писати чорнилом (пастою) одного кольору (чорний, синій, фіолетовий). Виконання тексту різнокольоровими чорнилами не допускається. Вступ, основні розділи, висновки і список літератури у визначеній послідовності починаються з нової сторінки. Заголовки розділів розташовують посередині рядка симетрично тексту, пишуться великими літерами, не підкреслюючи. Заголовки підрозділів і пунктів пишуться малими літерами (крім першої) відступивши від краю тексту 15...17 мм. Якщо заголовок складається з двох речень, їх розділяють крапкою. Перенос слів у заголовку не допускається. Крапку в кінці заголовку не ставлять. Усі заголовки розміщують на одному аркуші з наступним текстом. Не допускається розміщувати назву розділу, підрозділу та пункту в нижній частині сторінки, якщо після неї розміщено тільки один рядок тексту. Відстань між заголовком і подальшим чи попереднім текстом – незаповнений рядок. Усі сторінки повинні мати суцільну нумерацію впродовж усього тексту, починаючи з титульного аркуша. Номер сторінки проставляють у правому верхньому кутку сторінки без крапки в кінці. На титульному аркуші номер сторінки не проставляють. Ілюстрації й таблиці, що розміщені на окремих сторінках, включають до загальної нумерації сторінки роботи. Скорочення слів і словосполучень у роботі виконуються відповідно до чинних стандартів з бібліотечної та видавничої справи. Таблиці та ілюстрації (креслення, рисунки, графіки, схеми, діаграми) розміщують безпосередньо після тексту, де вони згадуються вперше, або на наступній сторінці. На всі таблиці та ілюстрації мають бути посилання в роботі. Таблиці та ілюстрації нумеруються арабськими цифрами порядковою нумерацією в межах розділу, за винятком таблиць та ілюстрацій, що наводяться в додатках. Номер таблиці або ілюстрації складається з номера завдання і порядкового номера таблиці або ілюстрації, відокремлених крапкою, наприклад, таблиця 2.1 – перша таблиця до другого завдання, рисунок 3.2 – другий рисунок до третього завдання. Таблиця повинна мати заголовок, який пишуть або друкують малими літерами (крім першої великої) і вміщують над таблицею. Таблиці мають бути оформлені згідно вимог та правил. Графічні зображення даних теж мають назву, яку розміщують під ілюстрацією і позначають словом “Рисунок___”, наприклад, “Рисунок 3.1. Кількість загальноосвітніх середніх шкіл Львівської області у 2001-2010 рр.”, “Рисунок 3.3. Полігон розподілу сімей за кількістю дітей у Львівській області в 2010 р.”. Формули та рівняння в звіті розташовують безпосередньо після тексту, в якому вони згадуються, посередині сторінки. Вище і нижче кожної формули або рівняння залишають не менше одного вільного рядка. Формули і рівняння нумерують порядковою нумерацією в межах розділу. Номер формули або рівняння складається з номера завдання і порядкового номера формули або рівняння відокремлених крапкою, наприклад, формула (1.3) – третя формула першого завдання. Номер формули або рівняння вказується в дужках у крайньому правому положенні на рядку. Пояснення значень символів числових коефіцієнтів, що входять до формули чи рівняння, наводять безпосередньо під формулою у тій послідовності, в якій вони наведені у формулі чи рівнянні. Наприклад,

де хі – індивідуальні значення ознаки окремих одиниць сукупності; п – кількість одиниць сукупності.

Додатки до звіту оформляють у вигляді окремої частини, розташовуючи додатки в порядку появи посилань на них у тексті роботи. Додатки слід позначати послідовно великими літерами української абетки, за винятком літер Г, Є, З, І, Ї, Й, О, Ч, Ь, наприклад, додаток А, додаток Б і т.д. Додатки повинні мати спільну з рештою роботи наскрізну нумерацію сторінок. Додаток повинен мати заголовок, надрукований вгорі малими літерами з першої великої симетрично відносно тексту сторінки. Посередині рядка над заголовком малими літерами з першої великої повинно бути надруковано слово “Додаток ___” і велика літера, що позначає додаток. Рекомендована тематика теоретичних питань для науково-дослідної роботи 1. Практичний аспект застосування загальнонаукових методів статистики. 2. Еволюція та розвиток статистики як науки. 3. Господарський облік як первинна форма статистики. 4. Школа політичної арифметики. Представники та основні досягнення в області статистики. 5. Вільям Петті як основоположник політичної арифметики 6. Державознавство – описова школа статистики. Представники та основні ідеї. 7. Герман Конрінг як один із основоположників описової школи статистики. Завдання 2 Завдання 3 Завдання 4 Тема «Вибірковий метод» 1. За результатами виконання п.5 завдання 2 з імовірністю 0, 997 визначити, в яких межах можна очікувати середню фактичну ціну продукції А вищого і першого сорту в генеральній сукупності. 2. По продукції А з імовірністю 0, 954 визначити за фактичними і плановими даними, в яких межах слід очікувати питому вагу продукції А вищого сорту в генеральній сукупності. 3. За результатами виконання п.5 завдання 2 визначити, яку кількість заводів необхідно відібрати для вибіркового обстеження методом безповторного випадкового відбору, щоб з імовірністю 0, 997 помилка вибірки для середньої фактичної ціни продукції А вищого сорту не перевищувала 2% її середнього значення. Таблиця 2. Основні показники діяльності підприємств Номер заводу |

2007 |

2008 |

2009 |

2010 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2009 | 2010 | за планом | фактично | 2009 | 2010 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 26, 3 | 28, 6 | 49, 0 | 47, 9 | 51, 0 | 54, 1 | 75, 5 | 382 | 379 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | 70, 7 | 91, 8 | 85, 7 | 89, 8 | 96, 9 | 102, 0 | 151, 0 | 558 | 565 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | 68, 7 | 72, 4 | 111, 2 | 110, 2 | 118, 3 | 120, 4 | 123, 4 | 648 | 653 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | 42, 4 | 44, 9 | 66, 3 | 68, 3 | 67, 3 | 71, 4 | 126, 5 | 449 | 447 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | 50, 5 | 54, 1 | 95, 9 | 100, 0 | 109, 1 | 112, 2 | 115, 3 | 625 | 627 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | 35, 4 | 49, 0 | 68, 3 | 70, 4 | 69, 4 | 71, 4 | 73, 4 | 400 | 402 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | 58, 6 | 60, 2 | 61, 2 | 63, 2 | 65, 3 | 68, 3 | 68, 3 | 480 | 482 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | 63, 6 | 67, 3 | 76, 5 | 82, 6 | 80, 6 | 83, 6 | 101, 0 | 560 | 571 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | 51, 5 | 54, 1 | 84, 7 | 86, 7 | 90, 8 | 95, 9 | 101, 0 | 542 | 546 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | 75, 8 | 81, 6 | 109, 1 | 92, 8 | 119, 3 | 139, 7 | 171, 4 | 648 | 645 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | 75, 8 | 78, 5 | 127, 5 | 132, 6 | 141, 8 | 142, 8 | 151, 0 | 613 | 610 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | 32, 3 | 33, 7 | 61, 2 | 60, 2 | 67, 3 | 67, 3 | 69, 4 | 381 | 390 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | 28, 3 | 31, 6 | 51, 0 | 54, 1 | 53, 0 | 56, 1 | 55, 1 | 390 | 403 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | 31, 3 | 35, 7 | 78, 5 | 75, 5 | 82, 6 | 83, 6 | 84, 7 | 590 | 558 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | 34, 3 | 36, 7 | 69, 4 | 73, 4 | 72, 4 | 73, 4 | 75, 5 | 465 | 463 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | 28, 3 | 30, 6 | 54, 1 | 58, 1 | 60, 2 | 61, 2 | 62, 2 | 422 | 431 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | 78, 8 | 78, 5 | 84, 7 | 85, 7 | 97, 9 | 85, 7 | 97, 9 | 479 | 474 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 18 | 50, 5 | 53, 0 | 53, 0 | 66, 3 | 55, 1 | 53, 0 | 66, 3 | 390 | 394 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 19 | 87, 9 | 93, 8 | 98, 9 | 103, 0 | 106, 1 | 103, 0 | 106, 1 | 463 | 474 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 20 | 55, 6 | 60, 2 | 59, 2 | 65, 3 | 66, 3 | 65, 3 | 66, 3 | 420 | 436 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 21 | 63, 6 | 63, 2 | 69, 4 | 76, 5 | 78, 5 | 76, 5 | 78, 5 | 467 | 488 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 22 | 103, 0 | 109, 1 | 111, 2 | 112, 2 | 112, 2 | 112, 2 | 112, 2 | 469 | 482 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 23 | 103, 2 | 101, 6 | 137, 7 | 145, 9 | 151, 0 | 145, 9 | 151, 0 | 560 | 575 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 24 | 81, 8 | 89, 8 | 94, 9 | 97, 9 | 100, 0 | 97, 9 | 100, 0 | 386 | 399 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 25 | 76, 8 | 75, 5 | 80, 6 | 86, 7 | 88, 7 | 86, 7 | 88, 7 | 457 | 448 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 26 | 58, 6 | 61, 2 | 85, 7 | 88, 7 | 96, 9 | 98, 9 | 100, 0 | 460 | 465 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | 22, 2 | 24, 5 | 21, 4 | 26, 5 | 29, 6 | 33, 7 | 33, 7 | 372 | 366 | |||||||||||||||||||||||||||||||||||||||||||||||||||

Продовження тал. 2

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 28 | 68, 7 | 71, 4 | 100, 0 | 97, 9 | 98, 9 | 103, 0 | 101, 0 | 653 | 668 |

| 29 | 22, 2 | 22, 4 | 49, 0 | 51, 0 | 51, 0 | 54, 1 | 55, 1 | 459 | 467 |

| 30 | 35, 4 | 39, 8 | 56, 1 | 58, 1 | 62, 2 | 64, 3 | 67, 3 | 400 | 405 |

| 31 | 36, 4 | 37, 7 | 68, 3 | 69, 4 | 72, 4 | 73, 4 | 73, 4 | 487 | 509 |

| 32 | 52, 5 | 56, 1 | 85, 7 | 93, 8 | 105, 1 | 110, 2 | 113, 2 | 460 | 479 |

| 33 | 47, 5 | 51, 0 | 74, 5 | 81, 6 | 82, 6 | 86, 7 | 90, 8 | 520 | 527 |

| 34 | 64, 6 | 68, 3 | 121, 4 | 123, 4 | 128, 5 | 144, 8 | 132, 6 | 531 | 517 |

| 35 | 42, 4 | 46, 9 | 47, 9 | 50, 0 | 53, 0 | 57, 1 | 59, 2 | 475 | 494 |

| 36 | 81, 8 | 81, 6 | 109, 1 | 111, 2 | 119, 3 | 132, 6 | 146, 9 | 621 | 630 |

| 37 | 53, 5 | 57, 1 | 78, 5 | 83, 6 | 86, 7 | 89, 8 | 87, 7 | 438 | 447 |

| 38 | 78, 8 | 80, 6 | 174, 4 | 178, 5 | 183, 6 | 185, 6 | 196, 9 | 527 | 522 |

| 39 | 61, 6 | 78, 5 | 91, 8 | 100, 0 | 107, 1 | 111, 2 | 118, 3 | 635 | 647 |

| 40 | 70, 7 | 72, 4 | 107, 1 | 119, 3 | 126, 5 | 130, 6 | 133, 6 | 598 | 605 |

| 41 | 54, 5 | 53, 0 | 86, 7 | 96, 9 | 103, 0 | 110, 2 | 115, 3 | 520 | 528 |

| 42 | 69, 7 | 73, 4 | 64, 3 | 68, 3 | 78, 5 | 88, 7 | 90, 8 | 500 | 518 |

| 43 | 71, 7 | 74, 5 | 57, 1 | 60, 2 | 68, 3 | 79, 6 | 83, 6 | 520 | 524 |

| 44 | 68, 7 | 68, 3 | 73, 4 | 78, 5 | 89, 8 | 96, 9 | 94, 9 | 531 | 544 |

| 45 | 46, 5 | 47, 9 | 65, 3 | 73, 4 | 79, 6 | 81, 6 | 82, 6 | 552 | 558 |

| 46 | 108, 1 | 112, 2 | 126, 5 | 148, 9 | 171, 4 | 189, 7 | 193, 8 | 654 | 648 |

| 47 | 39, 4 | 41, 8 | 26, 5 | 29, 6 | 44, 9 | 58, 1 | 50, 0 | 424 | 431 |

| 48 | 122, 4 | 127, 1 | 235, 6 | 242, 8 | 246, 8 | 290, 7 | 320, 3 | 436 | 423 |

| 49 | 92, 9 | 96, 9 | 169, 3 | 191, 8 | 173, 4 | 175, 4 | 208, 1 | 655 | 679 |

| 50 | 40, 4 | 42, 8 | 37, 7 | 38, 8 | 53, 0 | 47, 9 | 49, 0 | 417 | 425 |

| 51 | 39, 4 | 40, 8 | 44, 9 | 47, 9 | 51, 0 | 54, 1 | 55, 1 | 500 | 506 |

| 52 | 50, 5 | 52, 0 | 73, 4 | 77, 5 | 80, 6 | 83, 6 | 84, 7 | 644 | 663 |

| 53 | 84, 8 | 84, 7 | 159, 1 | 171, 4 | 172, 4 | 174, 4 | 186, 7 | 674 | 682 |

| 54 | 70, 7 | 61, 2 | 71, 4 | 76, 5 | 79, 6 | 82, 6 | 81, 6 | 540 | 548 |

| 55 | 76, 8 | 81, 6 | 98, 9 | 107, 1 | 115, 3 | 137, 7 | 136, 7 | 475 | 484 |

| 56 | 32, 3 | 33, 7 | 52, 0 | 58, 1 | 62, 2 | 65, 3 | 67, 3 | 475 | 484 |

| 57 | 51, 5 | 55, 1 | 75, 5 | 83, 6 | 88, 7 | 100, 0 | 103, 0 | 580 | 586 |

| 58 | 58, 6 | 61, 2 | 71, 4 | 79, 6 | 85, 7 | 88, 7 | 86, 7 | 500 | 508 |

| 59 | 27, 3 | 29, 6 | 44, 9 | 47, 9 | 51, 0 | 54, 1 | 54, 1 | 417 | 424 |

Продовження тал. 2

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 60 | 33, 3 | 32, 6 | 28, 6 | 31, 6 | 34, 7 | 35, 7 | 36, 7 | 375 | 389 | |

| 61 | 96, 0 | 102, 0 | 95, 9 | 121, 8 | 137, 5 | 224, 4 | 235, 6 | 557 | 551 | |

| 62 | 46, 5 | 50, 0 | 55, 1 | 59, 2 | 68, 3 | 74, 5 | 80, 6 | 531 | 545 | |

| 63 | 52, 5 | 55, 1 | 60, 2 | 64, 3 | 55, 1 | 66, 3 | 67, 3 | 600 | 609 | |

| 64 | 30, 3 | 31, 6 | 64, 3 | 75, 5 | 76, 5 | 77, 5 | 88, 7 | 398 | 402 | |

| 65 | 38, 4 | 27, 5 | 25, 5 | 26, 5 | 27, 5 | 28, 6 | 29, 6 | 560 | 566 | |

| 66 | 32, 3 | 33, 7 | 53, 0 | 43, 9 | 65, 3 | 66, 3 | 69, 4 | 400 | 416 | |

| 67 | 35, 4 | 37, 7 | 25, 5 | 26, 5 | 27, 5 | 28, 6 | 28, 6 | 500 | 525 | |

| 68 | 47, 5 | 49, 0 | 101, 0 | 121, 4 | 130, 6 | 141, 8 | 130, 6 | 634 | 844 | |

| 69 | 40, 4 | 42, 8 | 61, 2 | 61, 2 | 62, 2 | 63, 2 | 74, 5 | 500 | 507 | |

| 70 | 50, 5 | 50, 0 | 71, 4 | 72, 4 | 74, 5 | 75, 5 | 76, 5 | 606 | 616 | |

| 71 | 77, 8 | 80, 6 | 107, 1 | 110, 2 | 112, 2 | 112, 2 | 124, 4 | 638 | 652 | |

| 72 | 40, 4 | 41, 8 | 64, 3 | 65, 3 | 66, 3 | 78, 5 | 75, 5 | 485 | 491 | |

| 73 | 101, 0 | 103, 0 | 163, 2 | 166, 3 | 173, 4 | 178, 5 | 193, 8 | 720 | 736 | |

| 74 | 70, 7 | 73, 4 | 112, 2 | 118, 3 | 120, 4 | 122, 4 | 135, 7 | 715 | 728 | |

| 75 | 41, 4 | 43, 9 | 63, 2 | 64, 3 | 66, 3 | 69, 4 | 81, 6 | 500 | 522 | |

| 76 | 23, 2 | 26, 5 | 39, 8 | 40, 8 | 43, 9 | 45, 9 | 46, 9 | 376 | 381 | |

| 77 | 32, 3 | 34, 7 | 65, 3 | 66, 3 | 68, 3 | 70, 4 | 71, 4 | 428 | 435 | |

| 78 | 24, 2 | 27, 5 | 51, 0 | 52, 0 | 54, 1 | 56, 1 | 58, 1 | 388 | 394 | |

| 79 | 25, 3 | 28, 6 | 53, 0 | 53, 0 | 54, 1 | 55, 1 | 57, 1 | 418 | 423 | |

| 80 | 39, 4 | 39, 8 | 49, 0 | 39, 8 | 53, 0 | 66, 3 | 81, 6 | 473 | 486 | |

| 81 | 22, 2 | 23, 5 | 51, 0 | 52, 0 | 53, 0 | 54, 1 | 56, 1 | 388 | 397 | |

| 82 | 40, 4 | 43, 9 | 67, 3 | 69, 4 | 71, 4 | 67, 3 | 75, 5 | 355 | 364 | |

| 83 | 35, 4 | 37, 7 | 57, 1 | 58, 1 | 58, 1 | 59, 2 | 61, 2 | 388 | 398 | |

| 84 | 24, 2 | 26, 5 | 26, 5 | 27, 5 | 30, 6 | 31, 6 | 33, 7 | 590 | 592 | |

| 85 | 55, 6 | 58, 1 | 18, 4 | 122, 4 | 104, 0 | 127, 5 | 151, 0 | 370 | 376 | |

| 86 | 23, 2 | 26, 5 | 54, 1 | 58, 1 | 57, 1 | 58, 1 | 59, 2 | 390 | 396 | |

| 87 | 40, 4 | 41, 8 | 66, 3 | 68, 3 | 69, 4 | 71, 4 | 74, 5 | 400 | 415 | |

| 88 | 66, 7 | 71, 4 | 112, 2 | 114, 2 | 125, 5 | 117, 3 | 141, 8 | 712 | 738 | |

| 89 | 26, 3 | 29, 6 | 62, 2 | 54, 1 | 59, 2 | 61, 2 | 66, 3 | 300 | 330 | |

| 90 | 106, 5 | 95, 1 | 165, 1 | 167, 7 | 271, 3 | 275, 4 | 292, 7 | 497 | 502 | |

| 91 | 55, 6 | 60, 2 | 73, 4 | 74, 5 | 78, 5 | 81, 6 | 84, 7 | 639 | 644 | |

Продовження тал. 2

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 92 | 36, 4 | 39, 8 | 56, 1 | 58, 1 | 59, 2 | 61, 2 | 64, 3 | 407 | 429 |

| 93 | 40, 4 | 43, 9 | 46, 9 | 49, 0 | 51, 0 | 54, 1 | 66, 3 | 466 | 475 |

| 94 | 36, 4 | 36, 7 | 94, 9 | 95, 9 | 97, 9 | 98, 9 | 112, 2 | 500 | 504 |

| 95 | 35, 4 | 37, 7 | 50, 0 | 51, 0 | 53, 0 | 54, 1 | 55, 1 | 392 | 401 |

| 96 | 38, 4 | 40, 8 | 81, 6 | 80, 6 | 82, 6 | 86, 7 | 88, 7 | 300 | 513 |

| 97 | 24, 2 | 28, 6 | 54, 1 | 55, 1 | 57, 1 | 60, 2 | 61, 2 | 341 | 365 |

| 98 | 62, 6 | 75, 4 | 135, 9 | 148, 9 | 159, 7 | 163, 3 | 181, 4 | 403 | 405 |

| 99 | 41, 4 | 44, 9 | 85, 7 | 86, 7 | 89, 8 | 101, 8 | 96, 9 | 447 | 423 |

100

74, 1

65, 8

93, 6

107, 8

129, 0

122, 1

130, 6

515

501

Таблиця 3. Основні характеристики продукції А

Номер заводу

Продукція А у 2010 році

за планом

Фактично

Кількість одиниць

Собівартість, грн.

Ціна, грн.

Кількість одиниць

Собівартість, грн.

Ціна, грн.

А

1

2

3

4

5

6

7

8

9

10

11

Продовження табл.. 3

| А | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 12 | 700 | 500 | 28 | 21 | 37 | 29 | 750 | 350 | 28 | 20 | 38 | 29 |

| 13 | 1100 | 200 | 27 | 22 | 40 | 28 | 1300 | 210 | 26 | 21 | 40 | 28 |

| 14 | 360 | 400 | 29 | 24 | 37 | 29 | 410 | 500 | 28 | 24 | 39 | 30 |

| 15 | 730 | 170 | 30 | 25 | 35 | 25 | 800 | 160 | 29 | 23 | 36 | 27 |

| 16 | 400 | 310 | 27 | 25 | 29 | 27 | 420 | 300 | 28 | 24 | 30 | 28 |

| 17 | 620 | 270 | 35 | 33 | 47 | 42 | 640 | 290 | 34 | 32 | 47 | 45 |

| 18 | 310 | 420 | 31 | 29 | 38 | 33 | 330 | 410 | 30 | 29 | 40 | 48 |

| 19 | 170 | 620 | 29 | 27 | 41 | 38 | 200 | 640 | 26 | 28 | 41 | 39 |

| 20 | 470 | 300 | 34 | 32 | 45 | 41 | 490 | 300 | 34 | 32 | 47 | 44 |

| 21 | 440 | 520 | 32 | 29 | 41 | 39 | 470 | 530 | 32 | 28 | 43 | 41 |

| 22 | 700 | 100 | 29 | 27 | 36 | 33 | 760 | 90 | 29 | 27 | 36 | 35 |

| 23 | 820 | 210 | 31 | 29 | 51 | 44 | 860 | 230 | 30 | 27 | 52 | 48 |

| 24 | 170 | 360 | 36 | 33 | 48 | 42 | 190 | 370 | 35 | 32 | 49 | 43 |

| 25 | 220 | 460 | 28 | 31 | 58 | 50 | 260 | 420 | 34 | 30 | 56 | 54 |

| 26 | 570 | 300 | 29 | 28 | 43 | 40 | 580 | 340 | 29 | 27 | 44 | 43 |

| 27 | 180 | 420 | 35 | 32 | 46 | 42 | 230 | 430 | 34 | 31 | 48 | 49 |

| 28 | 1370 | 1210 | 28 | 25 | 38 | 34 | 1400 | 1260 | 27 | 23 | 41 | 37 |

| 29 | 420 | 370 | 31 | 29 | 40 | 37 | 550 | 390 | 30 | 29 | 40 | 39 |

| 30 | 640 | 510 | 39 | 33 | 53 | 49 | 610 | 580 | 36 | 33 | 55 | 53 |

| 31 | 460 | 420 | 32 | 29 | 45 | 40 | 470 | 430 | 32 | 28 | 45 | 41 |

| 32 | 610 | 270 | 37 | 35 | 52 | 48 | 660 | 240 | 36 | 34 | 54 | 50 |

| 33 | 840 | 650 | 30 | 28 | 40 | 37 | 860 | 640 | 28 | 25 | 40 | 39 |

| 34 | 1220 | 370 | 28 | 25 | 41 | 37 | 1300 | 400 | 29 | 24 | 40 | 40 |

| 35 | 400 | 560 | 32 | 25 | 35 | 29 | 410 | 270 | 28 | 25 | 40 | 30 |

| 36 | 800 | 400 | 30 | 26 | 34 | 28 | 540 | 120 | 27 | 22 | 38 | 28 |

| 37 | 300 | 500 | 29 | 24 | 37 | 27 | 400 | 600 | 26 | 22 | 35 | 29 |

| 38 | 600 | 390 | 30 | 25 | 37 | 29 | 280 | 510 | 28 | 23 | 41 | 32 |

| 39 | 1000 | 620 | 28 | 23 | 36 | 30 | 600 | 309 | 28 | 24 | 39 | 32 |

| 40 | 300 | 870 | 29 | 24 | 32 | 28 | 800 | 400 | 29 | 18 | 41 | 33 |

| 41 | 600 | 910 | 33 | 28 | 39 | 32 | 400 | 540 | 30 | 25 | 39 | 31 |

| 42 | 800 | 500 | 31 | 27 | 37 | 31 | 800 | 300 | 29 | 24 | 39 | 30 |

| 43 | 300 | 390 | 32 | 27 | 37 | 32 | 600 | 210 | 33 | 25 | 41 | 32 |

Продовження табл.. 3

| А | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 44 | 900 | 420 | 30 | 23 | 35 | 28 | 300 | 500 | 30 | 23 | 41 | 31 |

| 45 | 870 | 440 | 26 | 21 | 32 | 27 | 700 | 540 | 28 | 25 | 38 | 29 |

| 46 | 560 | 320 | 30 | 25 | 35 | 30 | 640 | 210 | 27 | 21 | 39 | 30 |

| 47 | 340 | 570 | 31 | 26 | 36 | 29 | 820 | 360 | 31 | 25 | 41 | 31 |

| 48 | 720 | 280 | 29 | 24 | 37 | 29 | 810 | 270 | 29 | 24 | 40 | 30 |

| 49 | 590 | 340 | 29 | 23 | 35 | 28 | 420 | 570 | 28 | 23 | 41 | 29 |

| 50 | 1200 | 270 | 28 | 22 | 35 | 27 | 300 | 400 | 31 | 21 | 39 | 29 |

| 51 | 1300 | 510 | 31 | 23 | 37 | 28 | 800 | 240 | 27 | 20 | 38 | 28 |

| 52 | 600 | 740 | 30 | 25 | 35 | 27 | 400 | 510 | 30 | 22 | 39 | 29 |

| 53 | 540 | 670 | 32 | 27 | 36 | 31 | 620 | 340 | 32 | 25 | 40 | 31 |

| 54 | 720 | 440 | 29 | 24 | 36 | 28 | 400 | 620 | 33 | 24 | 41 | 38 |

| 55 | 810 | 310 | 30 | 22 | 39 | 31 | 100 | 410 | 33 | 24 | 40 | 31 |

| 56 | 810 | 310 | 30 | 22 | 39 | 29 | 610 | 200 | 29 | 23 | 38 | 28 |

| 57 | 560 | 810 | 28 | 23 | 39 | 29 | 1300 | 300 | 28 | 20 | 40 | 31 |

| 58 | 870 | 420 | 29 | 21 | 37 | 28 | 800 | 560 | 27 | 21 | 38 | 25 |

| 59 | 940 | 340 | 27 | 20 | 38 | 30 | 370 | 520 | 30 | 22 | 39 | 29 |

| 60 | 420 | 470 | 31 | 22 | 36 | 27 | 700 | 300 | 31 | 25 | 41 | 32 |

| 61 | 590 | 560 | 30 | 24 | 37 | 28 | 1800 | 400 | 29 | 24 | 41 | 30 |

| 62 | 960 | 720 | 32 | 25 | 35 | 27 | 1300 | 720 | 29 | 22 | 43 | 28 |

| 63 | 1000 | 300 | 29 | 25 | 37 | 35 | 1200 | 280 | 28 | 24 | 38 | 31 |

| 64 | 1200 | 280 | 28 | 26 | 37 | 30 | 1250 | 270 | 27 | 25 | 38 | 32 |

| 65 | 830 | 170 | 26 | 23 | 38 | 30 | 900 | 100 | 26 | 23 | 38 | 31 |

| 66 | 400 | 250 | 27 | 23 | 39 | 29 | 500 | 280 | 26 | 23 | 39 | 31 |

| 67 | 680 | 120 | 29 | 24 | 39 | 29 | 700 | 130 | 29 | 24 | 39 | 31 |

| 68 | 970 | 730 | 30 | 24 | 36 | 28 | 1000 | 645 | 29 | 25 | 38 | 30 |

| 69 | 745 | 800 | 30 | 22 | 40 | 28 | 845 | 850 | 30 | 22 | 40 | 28 |

| 70 | 670 | 600 | 31 | 23 | 39 | 28 | 720 | 650 | 31 | 22 | 39 | 30 |

| 71 | 1100 | 200 | 27 | 22 | 37 | 30 | 1200 | 220 | 27 | 21 | 38 | 32 |

| 72 | 850 | 540 | 26 | 23 | 39 | 28 | 900 | 500 | 27 | 24 | 39 | 29 |

| 73 | 1300 | 420 | 28 | 23 | 38 | 26 | 1340 | 500 | 28 | 23 | 38 | 28 |

| 74 | 660 | 100 | 27 | 22 | 37 | 26 | 700 | 180 | 28 | 23 | 38 | 27 |

| 75 | 240 | 400 | 31 | 25 | 40 | 28 | 280 | 480 | 32 | 25 | 40 | 35 |

Продовження табл.. 3

| А | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 76 | 530 | 250 | 28 | 23 | 37 | 27 | 580 | 450 | 28 | 23 | 39 | 29 |

| 77 | 1080 | 950 | 25 | 22 | 31 | 27 | 1100 | 1000 | 26 | 22 | 32 | 29 |

| 78 | 360 | 350 | 26 | 20 | 28 | 23 | 420 | 400 | 26 | 21 | 28 | 25 |

| 79 | 670 | 900 | 26 | 21 | 30 | 24 | 740 | 1100 | 26 | 21 | 31 | 26 |

| 80 | 590 | 500 | 32 | 24 | 34 | 28 | 900 | 250 | 33 | 24 | 36 | 30 |

| 81 | 120 | 650 | 33 | 29 | 39 | 32 | 150 | 750 | 33 | 30 | 39 | 34 |

| 82 | 760 | 500 | 36 | 20 | 39 | 22 | 800 | 600 | 31 | 20 | 40 | 24 |

| 83 | 1030 | 400 | 31 | 20 | 37 | 23 | 1020 | 300 | 31 | 21 | 38 | 22 |

| 84 | 930 | 200 | 29 | 21 | 32 | 25 | 1000 | 250 | 31 | 21 | 38 | 24 |

| 85 | 660 | 600 | 31 | 21 | 37 | 22 | 720 | 650 | 29 | 22 | 33 | 27 |

| 86 | 835 | 680 | 34 | 28 | 36 | 32 | 910 | 720 | 33 | 29 | 37 | 35 |

| 87 | 1123 | 290 | 32 | 25 | 37 | 29 | 1220 | 300 | 32 | 25 | 38 | 31 |

| 88 | 947 | 100 | 32 | 24 | 37 | 29 | 1000 | 90 | 33 | 24 | 38 | 32 |

| 89 | 549 | 180 | 31 | 23 | 37 | 29 | 620 | 220 | 32 | 24 | 38 | 31 |

| 90 | 899 | 650 | 31 | 24 | 38 | 34 | 940 | 730 | 31 | 24 | 39 | 32 |

| 91 | 789 | 970 | 30 | 23 | 36 | 30 | 820 | 1030 | 31 | 23 | 38 | 32 |

| 92 | 530 | 201 | 30 | 22 | 36 | 29 | 640 | 195 | 30 | 23 | 38 | 31 |

| 93 | 691 | 480 | 29 | 21 | 36 | 28 | 780 | 540 | 30 | 21 | 37 | 30 |

| 94 | 1030 | 390 | 29 | 22 | 35 | 28 | 1025 | 420 | 29 | 22 | 36 | 30 |

| 95 | 800 | 555 | 33 | 25 | 39 | 27 | 830 | 990 | 32 | 25 | 39 | 29 |

| 96 | 449 | 213 | 27 | 21 | 36 | 23 | 530 | 222 | 26 | 21 | 37 | 24 |

| 97 | 784 | 250 | 28 | 20 | 36 | 24 | 870 | 370 | 28 | 21 | 36 | 26 |

| 98 | 329 | 860 | 28 | 23 | 39 | 25 | 410 | 900 | 27 | 23 | 40 | 27 |

| 99 | 1320 | 510 | 29 | 22 | 37 | 27 | 1400 | 450 | 28 | 22 | 39 | 29 |

|

100 | 940 | 1250 | 26 | 21 | 36 | 28 | 850 | 630 | 31 | 28 | 35 | 28 |

Рис. 1. Вихідні дані для виконання аналітичного групування

Рис. 2. В ікна «Мастера функций» та статистичних функцій

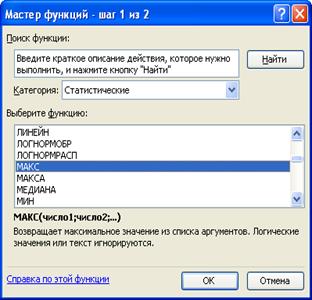

Після появи діалогового вікна функції «МАКС» (рис. 3) встановлюємо курсор у полі «Число1» та відмічаємо діапазон даних, для яких робимо розрахунок (див. рис. 1, комірки В4: В18). В активованій раніше комірці відповідно до вихідних даних з’явиться число (див. рис. 1, комірка В20).

Рис. 3. Вікно статистичної функції «МАКС»

Аналогічно знаходимо мінімальне значення групувального показника з використанням функції «МИН» (рис. 4), а результат занесемо у відповідну комірку (див. рис. 1, комірка В21).

Рис. 4. Вікно статистичної функції «МИН»

Далі обчислюємо величину інтервалу групування (1), формулу його розрахунку задано в комірці В22 (див. рис. 1). Наступний крок – визначення інтервалів групування для кожної групи: 1-й інтервал 28, 60 – 44, 40; 2-й інтервал 44, 41 – 60, 20; 3-й інтервал 60, 21 – 76, 00; 4-й інтервал 76, 01 – 91, 80. Результати розрахунків за відповідними формулами наведено в комірках B25: C28 (рис. 5).

Рис. 5. Розрахунок інтервалів аналітичного групування

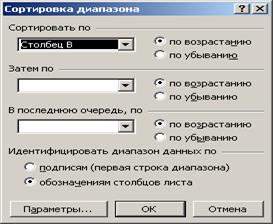

Для формування груп відповідно до інтервалів можна спочатку відсортувати значення показників у порядку зростання середньорічної вартості основних виробничих засобів (факторного показника Х) з використанням меню «Данные» і команди «Сортировка». Після появи діалогового вікна команди «Сортировка» з міткою у полі «автоматически расширить выделенный диапазон» у полі «Сортировать по» обираємо «Столбец В» та вказуємо порядок сортування «по возрастанию» (рис. 6). Після натискання кнопки ОК у таблиці всі дані будуть розташовані в порядку зростання факторного показника.

Рис. 6. Вікна сортування даних

Далі можна візуально визначити діапазони значень факторного показника, які відповідають інтервалам, та відділити їх один від одного двома рядками, в яких будуть розміщені сумарні та середні значення по кожній групі (рис. 7).

Рис.7. Розподіл заводів по групах відповідно до інтервалів групування

Сумарне значення факторного показника по першій групі можна розрахувати з використанням кнопки «Автосумма»  . Для розрахунку сумарного значення необхідно виділити діапазон даних, які необхідно додати, натиснути кнопку

. Для розрахунку сумарного значення необхідно виділити діапазон даних, які необхідно додати, натиснути кнопку  , після цього в наступній комірці з’явиться результат. Для наступних груп суму можна визначити шляхом копіювання формули по рядку. Середнє значення доцільно обчислити, використовуючи статистичну функцію «СРЗНАЧ» (рис. 8), або діленням групової суми на кількість одиниць у групі.

, після цього в наступній комірці з’явиться результат. Для наступних груп суму можна визначити шляхом копіювання формули по рядку. Середнє значення доцільно обчислити, використовуючи статистичну функцію «СРЗНАЧ» (рис. 8), або діленням групової суми на кількість одиниць у групі.

Рис. 8. Вікно функції «СРЗНАЧ»

У поле «Число 1» вводиться діапазон значень, для яких визначається середня величина, у нашому випадку в першій групі для показника «Середньорічна вартість основних виробничих засобів» це діапазон комірок В4: В8. Результат обчислення за цією функцією наведено в комірці В10 (рис. 9). У наступних групах середнє значення можна розрахувати шляхом копіювання формули по рядку. Середні значення показників по сукупності можна розрахувати різними способами, зокрема шляхом ділення суми всіх значень на 15. При розрахунку середніх значень необхідно дотримуватися їх раціональної точності, зокрема по перших двох показниках здійснити округлення до 0, 1, а по третьому – до 1. Для цього можна скористатися кнопкою «Уменшить разрядность», яка знаходиться на головній панелі. Покажемо результати обчислень сумарних і середніх значень у групах і сукупності загалом у робочій таблиці (див. рис. 9).

Рис. 9. Розрахунок сумарних і середніх значень показників

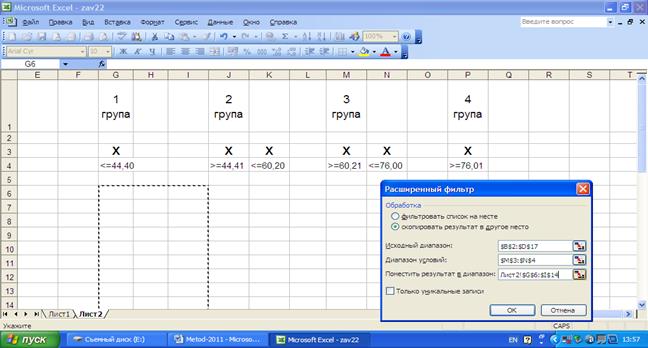

Для виконання групування можна також використовувати меню «Данные» команду «Расширенный фильтр» (рис. 10). Для виконання групування введемо позначення показників (комірки B2, C2, D2). Далі відповідно до встановлених інтервалів необхідно задати діапазон умов для кожної групи (рис. 11, комірки G4, J4, K4; M4, N4, P4), при цьому позначення показників повинно точно відповідати позначенню у вихідній таблиці, тому їх краще копіювати.

Після введення діапазону умов необхідно активувати команду «Расширенный фильтр» у меню «Данные». На екрані з’явиться діалогове вікно, в перше поле «Исходный диапазон» вводиться діапазон даних з позначеннями показників, у друге поле «Диапазон условий» вводиться діапазон умов для першої групи, включаючи позначення групувального показника, в трете поле «Поместить результат в диапазоне» вводиться діапазон комірок, де будуть розміщені результати (за умови вибору «Скопировать результат в другое место») (див. рис. 11). Увага! У цьому випадку результат виводять як формулу масиву, для цього натискають клавішу F2, потім одночасно Ctrl+Shsft+Enter.

Рис. 10. Вікно звернення до команди «Расширенный фильтр»

Рис. 11. Діалогове вікно команди «Расширенный фильтр»

В результаті у виділеному діапазоні будуть виведені значення усіх трьох показників у першій групі. Аналогічно виконуються дії для наступних груп. Для розрахунку кількості заводів у групах можна використати статистичну функцію «СЧЕТ», а для підрахунку сумарних і середніх значень показників – функції «СУММ» та «СРЗНАЧ» (рис. 12).

Рис. 12. Результати аналітичного групування за допомогою команди « Расширенный фильтр»

Результати розрахунків необхідно подати у вигляді підсумкової групової таблиці, яку оформлено відповідно до вимог (табл.4).

Таблиця 4

Рис. 14. Розрахунок відносних величин інтенсивності та порівняння

Середня величина – це узагальнюючий показник однорідної сукупності, який характеризує типовий рівень ознаки у розрахунку на одиницю сукупності. Застосовують декілька видів середніх: середня арифметична проста і зважена, середня гармонійна проста і зважена, середня геометрична, мода, медіана та інші.

Завдання 2 п. 4 передбачає, що середню фактичну ціну та собівартість продукції А слід розраховувати як середню арифметичну зважену, оскільки вихідні дані є дискретним рядом розподілу.

Для обчислення середніх величин за формулами (5) доцільно сформувати масив даних, використовуючи графи 16-21 вихідної таблиці, а для виконання розрахунків у відповідні комірки внеси формули (рис. 15).

Рис. 15. Розрахунок середньої ціни та собівартості

Для характеристики розміру варіації ознаки використовують абсолютні показники: розмах варіації, середнє лінійне відхилення, дисперсію, середнє квадратичне відхилення.

Слід мати на увазі, що прості показники варіації визначаються за індивідуальними даними, а зважені – у рядах розподілу.

Для порівняння варіації різних показників або одного показника у різних сукупностях застосовують відносні показники варіації: коефіцієнт осциляції; лінійний коефіцієнт варіації; квадратичний коефіцієнт варіації.

Завдання 2 п. 5 передбачає розрахунок показників варіації фактичної ціни продукції А вищого та першого сортів. Для полегшення обчислень доцільно виконати робочу таблицю з вихідними даними та розрахунковими величинами, використовуючи графи 16, 17.20, 21 вихідної таблиці, потім виконувати розрахунки за відповідними формулами (рис. 16).

Рис. 16. Розрахунок показників варіації фактичної ціни продукції А

Отже, середня фактична ціна продукції А вищого сорту для 15 заводів становить 38, 12 грн., середній розмір коливань – 1, 83 грн. або 4, 8%. Варіація ціни слабка, а сукупність – однорідна. Аналогічно наведеному прикладу необхідно виконати розрахунки для оцінювання варіації ціни продукції А першого сорту. Порівнявши значення квадратичного коефіцієнта варіації, можна зробити висновки про те, ціна якого виду продукції варіює сильніше.

Рис. 17. Розрахунок емпіричного кореляційного відношення та коефіцієнта детермінації.

Отже за результатами розрахунків можна зробити висновок про те, що між реалізованою продукцією (Y) та вартістю основних виробничих фондів (X) існує сильний (тісний) взаємозв'язок (  = 0, 893), а Y залежить від Х на 79, 8%.

= 0, 893), а Y залежить від Х на 79, 8%.

Завдання 3 п. 2 передбачає для оцінювання тісноти взаємозв'язку між вартістю основних виробничих засобів і реалізованою продукцією розрахунок коефіцієнта Фехнера і коефіцієнта кореляції рангів Спірмена за формулами:

,

,  ,

,

де С, Н – відповідно кількість співпадань і неспівпадань знаків відхилень від середньої; d – різниця рангів по X та Y.

Для розрахунку зазначених коефіцієнтів доцільно використовувати робочу таблицю, у якій навести знаки відхилень від середньої для кожної одиниці сукупності, а також ранги значень X та Y, а далі у відповідних комірках задати відповідні формули для обчислення (рис. 18).

Рис. 18. Розрахунок коефіцієнта Фехнера і коефіцієнта кореляції рангів Спірмена

Для вивчення взаємозв'язку між явищами застосовують також кореляційно-регресійний аналіз. Цей метод передбачає, що зв’язок між результативним і факторним показниками описують певною функцією, яку називають рівнянням регресії. Це може бути рівняння лінійне, параболічне, гіперболічне та ін. Для вибору конкретного рівняння використовують теоретичний аналіз або графічний метод.

За наявності прямолінійного зв’язку між показниками лінійне рівняння регресії має вигляд:

,

,

де  – параметри рівняння регресії;

– параметри рівняння регресії;  – розрахункові (теоретичні) значення Y; Х – значення факторного показника.

– розрахункові (теоретичні) значення Y; Х – значення факторного показника.

Параметр a1 називається коефіцієнтом регресії, він показує, на скільки одиниць змінюється Y при збільшенні Х на одиницю. Знак при a1 характеризує напрямок зв'язку (" +" – прямий, " -" – обернений).

Для знаходження a0 та a1 використовують метод найменших квадратів, а саме розв'язують відносно а0 і а1 систему рівнянь:

Виходячи із наведеної системи, параметри a0 та a1 можна визначити за формулами:

;

;  .

.

За наявності прямолінійному зв’язку між показниками для оцінки його тісноти використовують лінійний коефіцієнт кореляції (r):

.

.

Показник r змінюється в межах від -1 до +1. Він набуває від’ємного значення при оберненому зв'язку, а додатного – при прямому. Прийнято вважати, що при 0< r<  зв’язок практично відсутній;

зв’язок практично відсутній;  < r<

< r<  – слабкий;

– слабкий;  < r<

< r<  – середній;

– середній;  < r<

< r<  – сильний; r>

– сильний; r>  – дуже сильний зв’язок. Коефіцієнт детермінації D = r2 показує, на скільки процентів варіація Y обумовлюється варіацією Х.

– дуже сильний зв’язок. Коефіцієнт детермінації D = r2 показує, на скільки процентів варіація Y обумовлюється варіацією Х.

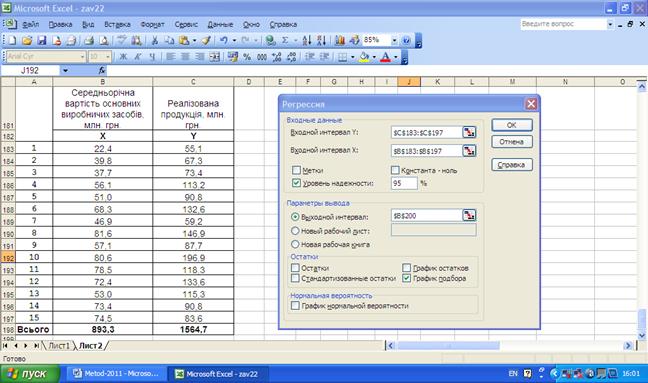

Завдання 3 п. 3 передбачає використання кореляційно-регресійного аналізу для вивчення взаємозв’язку між реалізованою продукцією (Y) та вартістю основних виробничих засобів (Х) у 2010 р. Для виконання розрахунків використаємо меню «Сервис», пакет «Анализ данных», інструмент аналізу «Регрессия» (рис. 19). У разі потреби пакет «Анализ данных» необхідно встановити, використовуючи меню «Сервис» – «Надстройки» – «AnalysisToolPak–VBA».

Рис. 19. Вихідні дані для кореляційно-регресійного аналізу та діалогове вікно пакету « Анализ данных»

У першому полі «Входной интервал Y» діалогового вікна інструменту аналізу «Регрессия» введемо інтервал значень результативного показника – реалізованої продукції, у поле «Входной интервал Х» – інтервал значень факторного показника середньорічної вартості основних виробничих засобів. За бажанням результати можна вивести на цьому ж листі шляхом відмітки «Параметры вывода» «Выходной интервал», встановленням курсору в третьому полі та активуванням комірки, з якої почнеться виведення результатів (рис. 20). Можна розширити перелік виведених показників та додати графіки, поставивши відмітки у відповідних додаткових полях, наприклад, вивести графік підбору. Результати розрахунків виводяться у вигляді таблиці та графіка (рис. 21). Коефіцієнти регресії (рис. 21, комірки С216, С217) показують, що рівняння регресії має вигляд: Y = 9, 56 + 1, 59 X.

Між реалізованою продукцією та вартістю основних виробничих засобів існує сильний прямий зв'язок, оскільки r =0, 748 (комірка С203), а Y залежить від Х на 56% (комірка С204).

Рис. 20. Діалогове вікно інструменту аналізу «Регресія»

Рис. 21. Результати виконання розрахунків за допомогою інструменту

Аналізу «Регрессия»

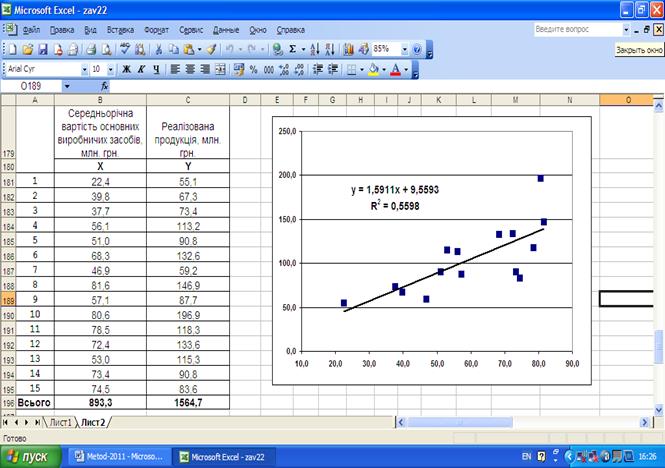

Покажемо взаємозв'язок між Х та Y у вигляді лінійного графіка, для цього використаємо «Мастер диаграмм» – Тип – Точечная (рис. 22).

Рис. 22. Вікно побудови графіка кореляційного поля

Для того, щоб на графіку додати лінію регресії, необхідно побудувати точковий графік, поставити курсор на будь-яку крапку та натиснути праву кнопку миші. У меню, яке з'являється на екрані, обрати команду «Добавить линию тренда». У діалоговому вікні вибрити тип «Линейная», зайти в «Параметры» та відмітити команду «показывать уравнение на диаграмме» (рис. 23).

Рис. 23. Діалогові вікна побудови лінії регресії

У результаті на графіку буде відображено кореляційне поле, лінія регресії та лінійне рівняння регресії (рис. 24).

Рис. 24. Результати побудови кореляційного поля і лінії регресії

Рівняння регресії, наведене на полі графіка, відповідає тому, яке одержано за допомогою інструменту аналізу «Регрессия», а значення R2 – це коефіцієнт детермінації, який можна вивести на графіку, якщо поставити відмітку в полі «поместить на диаграмму величину достоверности аппроксимации (R^2)» (див. рис. 23).

Рис. 25. Результати розрахунків показників динаміки реалізованої продукції у 2007-2010 рр.

Отже, по п'яти заводах у середньому за рік реалізована продукція становить 464, 7 млн. грн. За період 2007-2010 рр. обсяг реалізації зріс на 183, 6 млн. грн. або на 45%. В середньому за рік реалізована продукція зростала на 61, 2 млн. грн. або на 13, 2%.

Завдання 4 п. 2 передбачає, що ряд динаміки реалізованої продукції необхідно подати у вигляді лінійного графіка та стовпчикової діаграми. Для побудови лінійного графіка використовують «Мастер диаграмм» – Тип «График» - Вид 1 (рис. 26).

Рис. 26. Вікно «Мастера диаграмм» для вибору типу та виду графіка

Для того, щоб оформити графік належним чином, доцільно натиснути «Далее» – «Ряд» та у поле «Имя» занести назву показника, у поле «Підписи по оси Х» – діапазон комірок з роками (рис. 27).

Рис. 27. Вікно для оформлення графіка

Використовуючи відповідні команди, одержуємо лінійний графік динаміки реалізованої продукції по п'яти заводах у 2007-2010 рр..

Для побудови стовпчикової діаграми обираємо у вікні «Мастера диаграмм» тип «Гистограмма» та її вид (рис. 28).

Рис. 28. Вікно для вибору виду гістограми

Далі у діалоговому режимі виконуємо відповідні налаштування для належного оформлення графіка (рис.29).

Рис. 29. Динаміка реалізованої продукції у 2007-2010 рр.

Рис. 30. Вихідні дані та розрахунок індивідуальних і агрегатних індексів

За результатами розрахунків індивідуальних індексів можна зробити висновки про те, що на заводі № 1 план виробництва продукції А вищого сорту перевиконано на 5, 0%, на заводі № 2 – на 2%, на заводі №3 – виробництво відповідало плану, на заводі №4 – план не виконано на 6, 1%, а на заводі №5 – перевиконано на 15, 4%. У порівнянні з планом на заводі № 1 фактична ціна продукції А вищого сорту перевищує планову на 8, 3%, на заводі № 2 – менша від планової на 8, 3%, на заводах № 3, 4, 5 – відповідно перевищує планову на 5, 4%, 2, 7%, 5, 6%. Фактична вартість продукції А вищого сорту у порівнянні з планом зросла на заводах № 1, 3, 5 відповідно на 13, 8%, 5, 4%, 21, 8%, а на заводах № 2, 4 – зменшилася на 6, 5% і 4, 4%.

Загальні агрегатні індекси виконання плану обчислюємо у два етапи:

§ перший етап – розрахунок сум добутків показників (див. рис. 30, комірки F337, G337, H337);

§ другий етап – розрахунок агрегатних індексів (див. рис. 30, комірки В339, В340, В341) за формулами:

фізичного обсягу:  ; ціни

; ціни  ; вартості

; вартості  .

.

За результатами розрахунків агрегатних індексів можна сформулювати такі висновки: у середньому на 5-ти заводах фактична кількість виробленої продукції у порівнянні з планом менша на 0, 1%, фактичні ціни перевищують планові на 1, 5%, а вартість продукції – на 1, 4%.

Абсолютні відхилення фактичної вартості продукції у порівнянні з плановою визначаємо таким чином:

§ загальний:  ;

;

§ внаслідок зміни фізичного обсягу продукції:  ;

;

§ внаслідок зміни цін:  .

.

Результати розрахунків вищенаведених приростів (рис. 31) свідчать про те, що по п'яти заводах фактична вартість продукції А вищого сорту перевищує планову на 1000 грн., у тому числі під впливом цін – на 1040 грн., а під впливом обсягу виробництва відбулося зменшення на 40 грн.

Рис. 31. Розрахунок абсолютних відхилень вартості продукції

Індекси середніх величин поділяються на індекси змінного складу, постійного складу та структурних зрушень. Індекс змінного складу показує, на скільки відсотків змінилося середнє значення індексованого показника під впливом обох показників (якісного і кількісного). Індекс постійного складу показує зміну середнього значення тільки під впливом індексованого (якісного) показника. Індекс структурних зрушень характеризує зміну середнього значення під впливом структури сукупності (кількісного показника).

Завдання 5 п передбачає розрахунок індексів середньої собівартості продукції А вищого сорту за формулами:

змінного складу:  ; постійного складу:

; постійного складу:  ;

;

структурних зрушень:  .

.

Вихідні дані для обчислення вищенаведених індексів та розрахункові величини наведемо у таблиці (рис. 32).

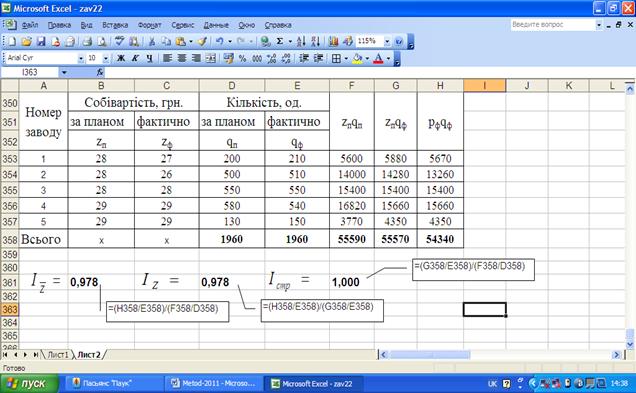

Рис. 32. Розрахунок індексів середньої собівартості продукції

Отже, за результатами розрахунків можна зробити такі висновки: середня фактична собівартість продукції А вищого сорту менша від середньої планової ціни на 2, 2%, це відхилення обумовлене тільки зміною собівартості на заводах (+2, 2%), а відхилень у структурі виробництва продукції не було, оскільки індекс структурних зрушень дорівнює одиниці.

Рис.33. Розрахунок граничної помилки та границь генеральної середньої для фактичної ціни продукції А вищого сорту

Отже, з імовірністю 0, 997 середня фактична ціна продукції А вищого сорту в генеральній сукупності буде в межах від 36, 81 грн. до 39, 43 грн. Аналогічно виконують розрахунки для середньої фактичної ціни продукції А першого сорту.

Завдання 6 п.2 передбачає визначення меж частки (питомої ваги) продукції А вищого і першого сортів у генеральній сукупності за фактичними і плановими даними.

Граничну помилку вибіркової частки визначаємо за формулою:

,

,

де w =  – вибіркова частка, при цьому m – кількість одиниць у виборці, які задовольняють певній умові.

– вибіркова частка, при цьому m – кількість одиниць у виборці, які задовольняють певній умові.

Межі генеральної частки (р) із заданим рівнем імовірності знаходимо таким чином:  , у процентах

, у процентах  .

.

Для проведення розрахунків необхідно визначити вибіркові частки на основі вихідних даних по 15-ти заводах (рис. 34).

Рис. 34. Розрахунок вибіркової частки, граничної помилки та границь генеральної частки продукції А вищого сорту

Отже, з імовірністю 0, 954 можна стверджувати, що планова питома вага продукції вищого сорту у генеральній сукупності буде знаходитись у межах від 29, 4% до 76, 9%, а фактична – від 33, 6% до 80, 7%.

Завдання 6 п. 3 передбачає, що за результатами виконання п. 5 завдання 2 необхідно визначити, яку кількість заводів необхідно відібрати для вибіркового обстеження методом безповторного випадкового відбору, щоб з імовірністю 0, 997 помилка вибірки для середньої фактичної ціни продукції А вищого сорту не перевищувала 2% її середнього значення.

Для розрахунку обсягу безповторної випадкової вибірки використовують формулу:  .

.

Граничну помилку вибірки  необхідно обчислити відповідно до умови:

необхідно обчислити відповідно до умови:

грн.

грн.

Далі, використовуючи значення відповідних показників, за формулою (9) виконуємо розрахунок (рис. 35, комірка Е405).

Рис. 35. Вихідні дані та розрахунок кількості одиниць у вибірковій сукупності

Таким чином, щоб забезпечити репрезентативність вибірки при проведенні безповторного випадкового відбору за умови, що гранична помилка фактичної ціни продукції А вищого сорту з імовірністю 0, 997 не перевищить 0, 7624 грн. (2% середнього значення), необхідно обстежити не менше 34 заводів.

ЛІТЕРАТУРА

| 1. | Ткач Є.І., Сторожук В.П. Загальна теорія статистики: Підручник (для студ. вищ. навч. закл.). – К.: Центр учбової літератури, 2009. – 442 с. |

| 2. | Уманець Т.В. Загальна теорія статистики: Навч. посіб. – К.: Знання, 2006. – 239 с. |

| 3. | Захожай В.Б., Попов І.І. Статистика: Підруч. для студ. вищ. навч. закл. – К.: МАУП, 2006. – 536 с. |

| 4. | Фещур Р.В., Барвінський А.Ф., Кічор В.П. Статистика: Навчальний посібник / За наук. ред. Р.В.Фещура. – 3-є вид. оновлене і доповнене. – Львів: Інтелект-Захід, 2006. – 256 с. |

| 5. | Ткач Є.І., Сторожук В.П., Кустовська О.В., Шост І.М. та ін. Курс лекцій з дисципліни «Статистика». Частина 1. Теорія статистики. – Тернопіль: Економічна думка, 2008. – 220 с. |

| 6. | Кустовська О.В., Матійчук Л.П., Солтис В.В., Ціщик Р.В., Чорний В.С. Практикум із дисципліни «Статистика» з використанням Excel – Тернопіль: ТНЕУ, 2009. – 216 с. |

| 7. | Притула М.М., Онишко О.Є. Практикум із теорії статистки: Навчальний посібник. – Львів: Компакт-ЛВ, 2006. – 224 с. |

| 8. | Артеменко В.Б. Моделювання і прогнозування економічних рядів динаміки: Навч. посібник. – Львів: Вид-во Львівської комерційної академії, 2003. – 228 с. |

| 9. | Опря А.Т. Статистика (з програмованою формою контролю знань). Математична статистика. Теорія статистики. Навчальний посібник. – Київ: Центр навчальної літератури, 2005. – 472 с. |

| 10. | Єрина А.М., Пальян З.О. Теорія статистика: Практикум. – 7-е вид., стер. – К.: Знання, 2009. – 255 с. – (Вища освіта ХХІ століття). |

| 11. | Теория статистики: Учебник. / Р.А. Шмойлова, В.Г. Минишкин, Н.А. Садовникова, Е.Б. Шувалова. – М.: Финансы и статистика, 2003. – 656 с. |

| 12. | Моторин Р.М., Чекотовський Е.В. Статистика. Збірник індивідуальних завдань з використанням Excel: Навч. метод. посібн. для самост. вивч. дисц. – К.: КНЕУ, 2005. – 268 с. |

| 13. | Деловая графика (Учебный курс). – Харьков: Фолио, 2002. – 389 с. |

| 14. | Хабрейкен, Джо. Изучи Microsoft Excel 2002 за 10 минут: Пер. с англ. – М.: Издательский дом «Вильямс», 2002. – 192 с.: ил. |

Додаток 1

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

Последнее изменение этой страницы: 2019-06-09; Просмотров: 47; Нарушение авторского права страницы

(3.1)

(3.1)