|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общая характеристика ООО «ВТЦ Ижмаш»Стр 1 из 6Следующая ⇒

ВВЕДЕНИЕ

Одной из важнейших проблем на современном этапе развития экономики большинства стран мира является проблема в области работы с персоналом. При всем многообразии существующих подходов к этой проблеме в различных промышленно-развитых странах основными наиболее общими тенденциями являются следующие: - формализация методов и процедур отбора кадров; - разработка научных критериев их оценки; - научный подход к анализу потребностей в управленческом персонале; - выдвижение молодых и перспективных работников; - повышение обоснованности кадровых решений и расширение их гласности; - системная увязка хозяйственных и государственных решений с основными элементами кадровой политики. Эти общие тенденции должны учитываться в отечественной практике управления производством при становлении рыночной экономики. Эффективная работа персонала, особенно управляющего, отвечает необходимым условиям успешной деятельности любого предприятия, фирмы или акционерного общества, а тем более на предприятии стратегически важного значения, каким является ООО «Внешнеторговый центр «Ижмаш». Основной задачей управления человеческими ресурсами является наиболее эффективное использование способностей сотрудников в соответствии с целями предприятия и общества. При этом должно быть обеспечено сохранение здоровья каждого человека и установлены отношения конструктивного сотрудничества между членами коллектива и различными социальными группами. Создание эффективного производства всегда связано с людьми, которые работают на предприятии. Правильные принципы организации производства, оптимальные системы и процедуры играют, конечно же, важную роль, но реализация всех возможностей, заложенных в новых методах управления, зависит уже от конкретных людей, от их знаний, компетентности, квалификации, дисциплины, мотивации, способности решать проблемы, восприимчивости к обучению. Без людей нет организации. Без нужных людей ни одна организация не сможет достичь своих целей и выжить. Несомненно, что управление персоналом является одним из важнейших аспектов теории и практики управления. Таким образом, выбранная тема отличается своей актуальностью и практической ценностью, поскольку рассматриваемая проблема, как уже было отмечено, является общей практически для всех организаций и предприятий, а совершенствование управления персоналом способно заметно улучшить эффективность коммерческой деятельности любого предприятия. Целью данного исследования является анализ кадровой политики, сложившейся в ООО «ВТЦ «Ижмаш» и поиск путей ее совершенствования. Достижение данной цели осуществляется через решение следующих задач: - ознакомление с характеристикой персонала и организацией деятельности ООО «ВТЦ «Ижмаш»; - изучение теоретических основ управления персоналом; - анализ кадровой политики предприятия; - формирование системы поиска и найма персонала ООО «ВТЦ «Ижмаш»; - изучение опыта управления трудовыми ресурсами, исследование и разработка различных направлений в работе с кадрами как наиболее важного социального аспекта в управлении предприятием. Актуальность выбранной темы для объекта исследования – ООО «ВТЦ Ижмаш» обусловлена тем, что часть руководящего состава предприятия в недалеком будущем, имеет намерение перейти в другую сферу бизнеса. В связи с этим, для того чтобы предприятие не потеряло конкурентные позиции на рынке, необходимо уже в ближайшее время позаботиться о подготовке кадрового управленческого резерва предприятия.

Общая характеристика ООО «ВТЦ Ижмаш» Исторические аспекты развития, организационно-правовая форма предприятия

Общество с ограниченной ответственностью «Внешнеторговый центр «Ижмаш» было создано путем реорганизации ЗАО «ВТЦ «Ижмаш» и является его правопреемником. ЗАО «ВТЦ «Ижмаш» было учреждено в ОАО «Ижмаш» в 1999 г. Данное общество было создано с целью объединения всех подразделений ОАО «Ижмаш» и его дочерних обществ, занимающихся экспортно-импортными операциями. В частности, в ЗАО «ВТЦ «Ижмаш» были переведены все сотрудники следующих подразделений ОАО «Ижмаш»: - служба маркетинга и сбыта спецпродукции (включая бюро переводов); - служба сбыта гражданской продукции; - таможенно-транспортный отдел; - отдел сбыта; - служба протокола (встречи, размещение и сопровождение иностранных граждан и делегаций). Большинство переведенных в ЗАО «ВТЦ «Ижмаш» сотрудников имело опыт работы в области внешнеэкономических отношений 8-12 лет. Общество с ограниченной ответственностью «Внешнеторговый центр «Ижмаш» является коммерческой организацией, осуществляющей свою деятельность на основе профессиональной самостоятельности хозяйственного расчета и самоокупаемости. Организационно-правовая форма – общество с ограниченной ответственностью. В своей деятельности общество руководствуется действующим законодательством и Уставом, принятым общим собранием участников в соответствии с гражданским кодексом РФ, законами Российской Федерации и Удмуртской Республики. Целью создания общества является осуществление предпринимательской деятельности самостоятельно, на свой риск, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнение работ и оказание услуг. Для достижения своих целей общество имеет право совершать любые, не запрещенные законодательством РФ сделки и другие юридические акты с юридическими и физическими лицами, в том числе осуществлять внешнеэкономическую деятельность. Имущество Общества образуется от взносов его участников (Уставной капитал), продукции, произведенной обществом в результате хозяйственной деятельности, полученных доходов, а также иного имущества, приобретенного им по другим основаниям, допускаемым законодательством. В отношении общества участники имеют обязательные права. Имущество Общества первоначально образуется за счет вкладов участников. Прибыль Общества, образуется в соответствии с установленным порядком, после уплаты налогов и других обязательных платежей, предусмотренных законодательством, подлежит распределению между участниками по итогам года, за квартал пропорционально долям участников в Уставном капитале. Высшим органом управления Общества является Собрание Участников. Оно состоит из Участников или их представителей. Собрание созывается не реже двух раз в год. Исполнительным органом является Директор. Труд директора регламентируется контрактом. Директор подотчетен Собранию Участников и организует выполнение его решений. Общество осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность и несет ответственность за их достоверность в соответствии с действующим законодательством, а также ведет в установленном порядке делопроизводство и архивные документы. Контроль за деятельностью Директора Общества осуществляется ревизионной комиссией, либо аудиторской фирмой.

Экономико-финансовый анализ ООО «ВТЦ Ижмаш» Анализ финансового состояния Характеристика баланса

В процессе функционирования предприятия и величины активов и их структуры претерпевают построенные изменения. Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, можно получить с помощью вертикального и горизонтального анализа отчётности. Вертикальный анализ показывает структуру средств предприятий и их источников. Преимущество вертикального анализа по сравнению с горизонтальным, является использование в нём относительных показателей, которые в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности и тем самым затруднять их сопоставление в динамике. В таблицах 7 - 8 приведен вариант вертикального анализа актива и пассива баланса по трансформированной номенклатуре статей. Таблица 7 Структура активов баланса

Продолжение таблицы 7

Таблица 8 Структура пассива баланса за 2002 - 2003 гг.

Продолжение таблицы 8

Горизонтальный и вертикальный анализ взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру баланса так и динамику отдельных её показателей. В таблицах 9 – 10 приведен вариант горизонтального анализа с учётом роста коэффициента потребительских цен. Таблица 9 Горизонтальный анализ актива баланса

Таблица 10 Горизонтальный анализ структуры пассива баланса

Рост потребительских цен за 2003 г. имеет значение 121, 8%, но в связи с различием функциональной структуры средств предприятия корректно было бы некоторые показатели, такие как оборотные средства, фонды собственного назначения и кредиторскую задолженность (т. к. за счет расчетов с кредиторами формируются оборотные средства) корректировать с учётом роста коэффициента платных работ и услуг, который несколько отличается от общего коэффициента роста цен на товары и услуги и составляет 148, 4 % в год. Проанализировав и сравнив представленные выше аналитические таблицы можно сделать следующее описание и заключение. Судя по данным баланса, доля основных средств активов предприятия за год снизилась на 11, 9 %. В течение года основные средства не приобретались. Возросли незавершённые капвложения на 23951 тыс. руб. и были приобретены нематериальные активы на сумму 1528 тыс. руб. Удельный вес основных средств снизился за счет начисленного износа. Оборотные средства предприятия возросли почти на 12 % и составили на конец года 1251709, что на 506188 больше, а с учётом коэффициента роста потребительских цен данная сумма приобретает более низкое, реальное значение 280469 тыс. руб. В составе имущественной массы текущих активов резко возрос удельный вес производственных запасов с 7, 38 % на начало года, до 20, 8 на конец года. Доля дебиторской задолженности возросла на 0, 8 пункта и составила к концу года 16, 7 % по сравнению с началом. Абсолютно ликвидная часть - денежные средства снизились за истекший год на 1211 тыс. руб. и составили менее 2 % от общей суммы активов, что на 0, 8 % меньше по сравнению с базисом. Рассмотрим " пассивную" часть баланса. В составе источников средств предприятие удельный вес собственного капитала возрос на 8, 45 % (6, 43 % с учётом К рост. потр. цен) или на 642395 тыс. руб. В составе собственных средств значительно выросли фонды специального назначения предприятия и составили почти четверть от общей суммы всех источников. Доля уставного и добавочного капитала снизилась к концу года на 11 %, так же значительно снизились средства предприятия, привлекаемые на заёмной основе. Среди них следует выделить кредиторскую задолженность по товарным операциям. Если на начало года таковой не существовало, то на конец отчетного периода она составила 3, 5 %. Расчеты по оплате труда, соц. страх. с бюджета и внебюджетными фондами снизились более чем в 2 раза и составили 258420 тыс. руб. Обобщив рассмотренные показатели, сделаем следующие выводы: Активы предприятия возросли в основном за счет увеличения производственных запасов, в первую очередь сырья и материалов, что не могло, не сказаться на ликвидности предприятия, поскольку произошло затоваривание складов предприятия. Более ликвидные средства - дебиторская задолженность и денежные средства по удельному весу снизились в активах предприятия, составив 18, 64 % на конец года по сравнению с началом периода, когда они составляли в совокупности 20, 3 %. Судя по данным горизонтального анализа денежных средств на конец года составили 83, 5 %, а если учесть, что за год индекс потребительских цен вырос на 122 %, то денежные средства по абсолютной величине но конец года составили 50368, 9 тыс. руб., что фактически составило 68, 5 % по отношению к началу периода. Это подтверждает, что платёжеспособность предприятия за год снизилась. Иммобилизованное имущество снизилось на 12 % за отчетный год. Несмотря на то, что в течение года были приобретены нематериальные активы на сумму 1528 тыс. руб. и возросли капитальные вложения более чем в 11 раз, доля основных средств снизилась на 12, 7 % за счет их устаревания, что не может сказаться на перспективах развития предприятия. При анализе пассивной части баланса обращает на себя внимание увеличение доли собственных средств имуществе предприятия за счет фондов специального назначения. Среди привлеченных средств увеличились долги на конец года перед покупателями и заказчиками и снизилась задолженность по товарным операциям почти в 3 раза. Сравнительный аналитический баланс позволяет свести воедино и систематизировать те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Сравнительный аналитический баланс фактически включает показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса отдельных статей в итоге баланса. Для наглядного изображения структуры и динамики финансового состояния могут использоваться столбиковые диаграммы, получаемые на основе сравнительного аналитического баланса. При этом баланс представляется в виде двух смежных прямоугольников, один из которых представляет актив баланса, а другой - пассив. Каждый прямоугольник разбивается на сегменты, соответствующим разделам и наиболее важным группам статей баланса. Площади сегментов находятся по отношению к общей площади каждого прямоугольника в определенных пропорциях, соответствующих удельным весам итогов разделов и групп статей баланса в общем итоге баланса. Анализ устойчивости

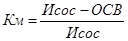

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их “цена”, степень риска, возможные направления использования и т. д. В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. К числу основных показателей, характеризующих структуру источников средств, относятся: Индекс постоянного состава, характеризующий долю оборотных средств и внеоборотных активов в структуре собственных средств предприятия:

где ОСВ - оборотные средства и внеоборотные активы, ОСВ = стр.190; Исос – источники собственных средств, Исос = стр.490. Чем ближе Ипс к единице, тем больше величина оборотных средств финансируется за счет заемных. Коэффициент автономии характеризует долю собственного капитала в структуре капитала компании, а следовательно, соотношение интересов собственников компании и кредиторов. В западной практике считается, что этот коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтения кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченным собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

где ВБ – валюта баланса, стр.399 или 699. При Ка< 0, 5 предприятие может испытывать финансовые затруднения. Коэффициент соотношения собственных и заемных средств показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

где ОВ – сумма всех обязательств предприятия, ОВ = стр.510 + 520 + 610 + 620 + 630 Оценку состава и структуры источников собственных средств предприятия следует проводить в динамике за ряд лет с тем, чтобы выявить основные тенденции происходящих изменений. Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли в деятельности предприятия роли долгосрочных и краткосрочных кредитов. Вполне очевидно, что для предприятие наличие в составе источников его имущества долгосрочных заемных средств является положительным явлением, поскольку это позволяет располагать привлеченными средствами длительное время. Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Привлечение заемных средств позволяет предприятию оплатить срочные обязательства, а также является способом расширения своей деятельности. При этом следует иметь в виду, что использование отдельных видов заемных средств (ссуды банка, займы, кредиторская задолженность поставщикам и т.д.) имеют для предприятия различную стоимость. В обязательном порядке проценты за пользование заемными средствами выплачиваются по ссудам банка. Плата по банковским процентам относится на себестоимость продукции и на чистую прибыль. При расчетах с поставщиками и подрядчиками плата за временное пользование средствами кредиторов, как правило, не взимается, хотя в случае несвоевременной оплаты предприятию придется заплатить пени (в процентах от суммы договора) за каждый день просрочки. В условиях широко распространенного в нашей стране порядка предварительной оплаты продукции дополнительным бесплатным источником финансирования многих предприятий-товаропроизводителей стали суммы средств, поступающие от их покупателей. При этом практика показывает, что разрыв между временем поступления денег на расчетный счет предприятия и времени отгрузки во многих случаях измеряются месяцами. Наконец, коэффициент маневренности позволяет оценить долю обязательств предприятия в собственных средствах предприятия:

Кризисное значение Км составляет 0, 3. Составим таблицу, в которой приведем значение всех указанных коэффициентов рыночной устойчивости. Таблица 11 Рыночная устойчивость ООО «ВТЦ «Ижмаш»

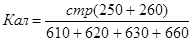

Анализ коэффициентов рыночной устойчивости позволяет предположить, что предприятие в целом имеет не очень устойчивое положение. Так, коэффициент автономии в течение всего периода был ниже критического значения 0, 5, а к концу периода составил 98% от конца 2001 г., то есть снизился. Коэффициент соотношения собственных и заемных средств также превышает кризисное значение 1, а в течение периода достигал даже 2, 23, хотя и снизился к концу 2003 г. до 1, 36, что, тем не менее, составило 102% от конца 2001 г. Впрочем, коэффициент маневренности имеет вполне удовлетворительное значение, далекое от кризисного 0, 3, хотя и несколько снижается к концу года. Обобщая показатели можно сказать, что на данном предприятии за год произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия. Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность предприятия, он показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений. Для расчета коэффициента абсолютной ликвидности используется формула:

Нормативное значение Кал> 0, 2 означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия. Коэффициент текущей ликвидности (уточненный) показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Он находится по формуле:

Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Для ООО «ВТЦ «Ижмаш» приведенные коэффициенты ликвидности будут иметь следующие значения: Таблица 12 Коэффициенты ликвидности

Как видно из приведенных данных, в случае поддержания остатка денежных средств на уровне отчетной даты, краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена предприятием в 2000, 2001 и 2003 гг. примерно за 2 дня, в 2002 г. – за 4 дня. В целом в течение периода наблюдается неравномерное значение коэффициента абсолютной ликвидности, а по итогам 2003 г. он составил 79% от уровня 2001 г. Коэффициент текущей ликвидности был более стабильным, а к концу 2003 г. увеличился на 18% по сравнению с 2001 г. Оценка финансовой устойчивости предприятия определяется системой абсолютных и относительных показателей. Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Так, многие предприятия в процессе своей деятельности помимо собственного капитала привлекают значительные средства, взятые в долг. Однако, если структура “собственный капитал - заемные средства” имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько кредиторов потребуют свои деньги обратно в “неудобное” время. Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие - вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Показатель, характеризующий излишек или недостаток собственных оборотных средств (К4), находится как К4 = СОС – ЗЗ, (7) где СОС – сумма собственных оборотных средств предприятия, СОС = 490 + 640 + 650 + 660 – 190; ЗЗ – запасы и затраты, ЗЗ = 210 – 217 Показатель (К5), характеризующий излишек или недостаток собственных и приравненных к ним долгосрочных заемных средств СОСдз К5 = СОСдз – ЗЗ, (8) где СОСдз = 490 + 640 + 650 + 660 – 190 + 510 + 520 Показатель (К6), характеризующий излишек или недостаток всех источников финансирования СОСдкз (собственных, долгосрочных и краткосрочных заемных средств) К6 = СОСдкз – ЗЗ, (9) где СОСдкз = 490 + 640 + 650 + 660 – 190 + 510 + 520 + 610 + 620. Нормальное финансовое состояние, гарантирующее платежеспособность предприятия, составляет значение показателей К4< 0, К5 и К6 больше либо равным 0. Неустойчивое финансовое состояние, характеризующее нарушение платежеспособности, но сохранение возможности восстановления равновесия, определяется значениями показателей К4 и К5 меньших 0, а К6 больше либо равного 0. Кризисное финансовое состояние предприятие характеризуется отрицательным значением всех показателей. В соответствии с ролью, какую играют для анализа финансовой устойчивости абсолютные показатели обеспеченности предприятия источниками формирования запасов и затрат, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования:

Нормальное ограничение, получаемое на основе статистических усреднений данных хозяйственной практики, для этого коэффициента имеет следующий вид: К7> 0, 6 - 0, 8. Обеспеченность запасов и затрат собственными и приравненными к ним долгосрочными финансовыми средствами

При абсолютной устойчивости этот коэффициент должен стремиться к 1. Рассчитаем приведенные коэффициенты, а результаты расчетов сведем в таблицу 13. Таблица 13 Оценка финансовой устойчивости

Как видно из приведенных данных, все абсолютные коэффициенты финансовой устойчивости ООО «ВТЦ «Ижмаш» имеют положительные значения, что характеризует предприятие как имеющее абсолютную финансовую устойчивость. Кроме того, имеется тенденция к их увеличению – к концу 2003 г. абсолютные коэффициенты выросли более чем в 2 раза. Относительные коэффициенты финансовой устойчивости также значительно превышают критические значения и имеют тенденцию к увеличению – к концу года коэффициенты выросли более чем в 2 раза.

Заключение

Анализируя всю собранную информацию можно сделать вывод, что ООО «ВТЦ «Ижмаш» обладает достаточно квалифицированным и опытным персоналом, на который может рассчитывать в любой ситуации. Если учесть, что средний возраст работников предприятия составляет 35 лет, то можно сказать, что предприятие не будет испытывать особой потребности в квалифицированном персонале в связи с текучестью кадров. Оплата труда работников ООО «ВТЦ «Ижмаш» напрямую зависит от результатов выполненных работ. Система оплаты труда зафиксирована в положении о “бестарифной системе оплаты труда работников ОАО “Ижмаш”. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 134; Нарушение авторского права страницы

1.1 Нематериальные активы.

1.2 Основные средства

1.3 Незавершённые капитальные вложения.

2. Оборотные средства.

2.1.1. Производственные запасы, в т. ч.

2.1.1 Сырьё и материалы.

2.1.2 М. Б. П.

2.1.3 НДС по приобретённым ценностям.

2.2 Расчеты с дебиторами

в т. ч. 2.2.1 Расчеты с потребителями и заказчиками.

2.2.2 По векселям

2.2.3 За товары отгруженные.

2.2.4 Прочие дебиторы.

2.3 Денежные средства, в т. ч

2.3.1 Касса.

2.3.2 Расчетный счет.

2.3.3 Прочие д. с.

1.1 Нематериальные активы.

1.2 Основные средства

1.3 Незавершённые капитальные вложения.

2. Оборотные средства.

2.1.1. Производственные запасы, в т. ч.

2.1.1 Сырьё и материалы.

2.1.2 М. Б. П.

2.1.3 НДС по приобретённым ценностям.

2.2 Расчеты с дебиторами

в т. ч. 2.2.1 Расчеты с потребителями и заказчиками.

2.2.2 По векселям

2.2.3 За товары отгруженные.

2.2.4 Прочие дебиторы.

2.3 Денежные средства, в т. ч

2.3.1 Касса.

2.3.2 Расчетный счет.

2.3.3 Прочие д. с.

1.1 Уставной и добавочный капитал.

1.2 Фонды специального назначения.

2. Привлечённые (заемные) средства.

2.1 Кредиты банков и займы.

2.2 Кредиторская задолженность, в т. ч.

2.2.1. По товарным

2.2.2 По нетоварным операциям.

2.2.3 По оплате труда.

2.2.4. По соц. страх.

2.2.5. С бюджетом.

2.2.6. С прочими кредиторами.

1.1 Уставной и добавочный капитал.

1.2 Фонды специального назначения.

2. Привлечённые (заемные) средства.

2.1 Кредиты банков и займы.

2.2 Кредиторская задолженность, в т. ч.

2.2.1. По товарным

2.2.2 По нетоварным операциям.

2.2.3 По оплате труда.

2.2.4. По соц. страх.

2.2.5. С бюджетом.

2.2.6. С прочими кредиторами.

1. Основные средства.

2. Оборотные средства.

В том числе:

2.1 Производственные запасы.

2.2 Расчёты с дебиторами.

2.3 Денежные средства.

1. Основные средства.

2. Оборотные средства.

В том числе:

2.1 Производственные запасы.

2.2 Расчёты с дебиторами.

2.3 Денежные средства.

1. Собственный капитал.

1. Собственный капитал. , (1)

, (1) , (2)

, (2) , (3)

, (3) (4)

(4) (5)

(5) (6)

(6) (10)

(10) (11)

(11)