|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современная методика оценки ликвидности коммерческих банков

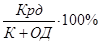

В современной российской практике используются два метода оценки ликвидности: посредством коэффициентов и на основе потока денежной наличности. Основу метода коэффициентов составляют оценочные показатели ликвидности, установленные Банком России. Центральный банк Российской Федерации для поддержания коммерческими банками своей ликвидности установил определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. Это нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов. Выполнение коммерческими банками данных нормативов является обязательным и контролируется Банком России ежемесячно по состоянию на 1-е число. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести коэффициенты ликвидности в соответствие с нормативными значениями. Банки могут сделать это за счет сокращения межбанковских кредитов, кредиторской задолженности, а также увеличения собственных средств банка. При нарушении коммерческими банками каждого из установленных Банком России директивных нормативов ликвидности увеличивается размер отчислений в фонд обязательных резервов. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив Н2 мгновенной ликвидности методологически является нормативом ликвидности в его традиционном понимании. Его можно интерпретировать как вероятность одновременного снижения остатков по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле: Н2 = Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа " группы развитых стран", касса банка. Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 %. Экономический смысл этого показателя заключается в том, что на каждые 10 руб., находящиеся на счетах до востребования, коммерческие банки должны не менее 1, 5 руб. держать в резерве. Увеличивая значение этого показателя, Банк России уменьшает возможности создания новых денег на пассивных счетах, а уменьшая его, - расширяет эмиссионные возможности банков. Если значение Н2 для коммерческих банков больше 15%, то это означает, что банк способен своевременно совершать платежи по текущим и предстоящим в ближайший месяц операциям. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив Н3текущей ликвидности методологически является нормативом ликвидности в традиционном понимании и отличается от норматива Н2лишь тем, что в его расчет дополнительно принимаются активы и пассивы сроком до 30 дней. Так как по сравнению с нормативом Н2в расчет принимается больший объем обязательств банка, естественно, что и вероятность одновременного предъявления к оплате обязательств банка будет выше. Следовательно, должно быть большим и значение норматива. Расчет данного норматива позволяет регулировать активные и пассивные операции банков в интересах поддержания необходимого уровня ликвидности их баланса. Фактические значения оценочного показателя могут быть использованы в аналитической работе учреждений банковской системы. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле: Н3 = Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 %. К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка, которые в соответствии с Положением Банка России от 26 марта 2004 года N 254-П " О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", зарегистрированным Министерством юстиции Российской Федерации 26 апреля 2004 года N 5774, а также в соответствии с Положением Банка России N 232-П относятся к I категории качества и II категории качества. Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле: Н4 = Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996); ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 %. Он указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком. Если фактическое значение показателя систематически превышает нормативно установленное, то банку следует изменить стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения своего ресурсного потенциала. Основной алгоритмической особенностью данного показателя является участие в расчете капитала банка. Фактически данный норматив выполняет “привязку” относительного размера долгосрочных разрывов ликвидности к размеру капитала коммерческого банка. При этом более крупные по размеру капитала банки оказываются в более выгодном положении, чем банки с меньшим капиталом. Таким образом, Банк России создает неравные условия конкуренции, что противоречит международным стандартам и нехарактерно для стран с рыночной экономикой. В современных условиях отечественного финансового рынка данный норматив теряет свой смысл и для большинства банков вообще не работает. Это связано с тем, что ресурсы, предоставляемые на срок более года (кроме централизованных), на денежном рынке сегодняшнего дня большая редкость. Фактически долгосрочными сейчас считаются кредиты на срок более 6 месяцев, среднесрочными - на срок от 3 до 6 месяцев, короткими деньгами называются кредиты, выданные на срок до 10 дней. Соблюдение коммерческими банками указанных нормативов контролируется управлениями Банка России по месту нахождения данных банков. Основой такого расчета являются балансы банков и фактические значения установленных нормативов. При нарушении уровня ликвидности баланса коммерческим банкам предписано в течение месяца осуществить мероприятия по оздоровлению финансового положения. По отношению к банкам, систематически нарушающим нормативы, могут быть применены экономические санкции: увеличение норматива депонирования средств (но не более максимально установленного), ограничение размеров рефинансирования и др.) Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое, то деятельность такого банка будет отрицательно оцениваться пайщиками (акционерами), с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях увеличения ресурсов.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 202; Нарушение авторского права страницы

15%, где

15%, где

120%, где

120%, где