|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦСтр 1 из 12Следующая ⇒

ВВЕДЕНИЕ

В соответствии с действующим законодательством физические лица являются плательщиками целого ряда налогов и сборов, среди которых выделяются налог на доходы физических лиц, налог на имущество физических лиц, транспортный налог, земельный налог, государственная пошлина, сборы за пользование объектами животного мира и объектами водных биологических ресурсов и ряда других налогов. При использовании труда наемных работников (домработниц, нянь, шоферов и др.) выступающие в качестве работодателей физические лица с выплачиваемых сумм оплаты труда являются также плательщиками взносов на социальное страхование и обеспечение. В части данных сумм физические лица – плательщики доходов выступают также в качестве налоговых агентов и обязаны исчислить, удержать и перечислить по принадлежности суммы налога на доходы физических лиц. Отдельные из налогов (сборов) уплачиваются физическими лицами самостоятельно на основании направленных им налоговыми органами налоговых уведомлений, другие уплачиваются плательщиками получаемых физическими лицами доходов. За неуплату/несвоевременную уплату предусмотренных законодательством налогов и сборов, а также за непредставление или несвоевременное представление в установленные адреса отчетных и иных форм, физические лица могут быть привлечены к административной, налоговой, уголовной и иной ответственности. Для избежания указанных санкций гражданам следует своевременно выполнять свои обязанности в сфере налогового законодательства. При этом виды налогов и соборов, а также формы отчетности могут быть уточнены в налоговых органах, территориальных органах Пенсионного фонда РФ и Фонда социального страхования, за которыми закреплена обязанность разъяснять данные вопросы.

Основные понятия

Налог — это экономическая категория, выражающая совокупность отношений между государством и членами общества по поводу безэквивалентного изъятия и присвоения части доходов государством для осуществления своих функций. Принципы налогообложения — это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Существует три группы принципов, представленных на рисунке 1.

Рисунок 1 – Принципы налогообложения Виды налогов: - Федеральные: НДС, налог на прибыль, акцизы, ЕСН, НДФЛ, государственная пошлина, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на игорный бизнес. - Региональные: налог на имущество организаций, транспортный налог, - Местные: налог на имущество физических лиц, земельный налог и др. Региональные и местные органы власти не имеют права вводить налоги, не предусмотренные НК РФ. При установлении региональных и местных налогов органы законодательной власти субъектов РФ или представительные органы местного самоуправления могут определять следующие элементы налогообложения: - налоговые ставки в пределах, установленных НК РФ; - порядок и сроки уплаты налога; - налоговые льготы и основания для их использования. Помимо общей (традиционной) системы налогообложения существуют специальные налоговые режимы, которые предусматривают освобождение от обязанности по уплате отдельных налогов: - система налогообложения для сельскохозяйственных товаропроизводителей; - упрощенная система налогообложения; - система налогообложения в виде единого налога на вмененный доход; - система налогообложения при выполнении соглашений о разделе продукции. В зависимости от распределения налогов между различными бюджетами они подразделяются на: - закрепленные — налоги непосредственно поступают в определенный бюджет (например, НДС поступает в федеральный бюджет в размере 100%, местные налоги зачисляются только в местные бюджеты); - регулирующие — налоги распределяются в соответствии с бюджетным законодательством в различные бюджеты в определенной пропорции (налог на прибыль организаций) с целью улучшения их сбалансированности. Регулирующую роль выполняют в основном федеральные и региональные налоги. В зависимости от субъекта налоги подразделяются на следующие виды: - налоги с организаций (налог на прибыль, налог на имущество организаций); - налоги с физических лиц (НДФЛ, налог на имущество физических лиц); - смешанные налоги (земельный налог, транспортный налог). Основная часть налогов в Российской Федерации относится к категории смешанных налогов. По степени периодичности уплаты: - разовые; - периодично-календарные, которые подразделяются на ежемесячные, ежеквартальные, полугодовые и ежегодные. По источнику, к которому относятся налоги: - относимые на затраты производства и реализации (социальные и страховые взносы, налог на добычу полезных ископаемых); - включаемые в продажную цену продукции (НДС, акцизы); - относимые на финансовые результаты в дебет счета 90 (налог на имущество организаций); - на прибыль и за счет прибыли (налог на прибыль). Элементы налога, а именно: - объект налогообложения; - налоговая база; - налоговый период; - налоговая ставка; - порядок исчисления налога; - порядок и сроки уплаты налога. Субъект налогообложения — это юридическое или физическое лицо, на которое законодательством возложена обязанность уплачивать налог. Носитель налога — это лицо, на которое перекладывается тяжесть налогового бремени с субъекта налогообложения. Именно за счет носителя налога налоговый платеж уплачивается в бюджет. По российскому законодательству налогоплательщиками и плательщиками сборов выступают организации и физические лица, на которых возложена обязанность уплачивать налоги и сборы. Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщиков и перечислению соответствующего налога. Сборщики налогов и сборов — уполномоченные органы (государственные, органы местного самоуправления) и должностные лица, осуществляющие прием средств от налогоплательщиков в уплату налогов и сборов и перечисление их в бюджет. Резидент – юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны. Нерезидент – физическое лицо, имеющее постоянное место жительства за пределами РФ, в т. ч. временно находящиеся в России; юридическое лицо, созданное в соответствии с законом иностранного государства и имеющее местонахождение за пределами РФ, а также его филиалы и представительства в РФ, находящиеся в РФ иностранные дипломатические и иные официальные представительства; международные организации, их филиалы и представительства. Налоговый статус физических лиц определяется с помощью теста физического присутствия. Когда временного критерия недостаточно, для определения места налогообложения лица используются дополнительные признаки: - место расположения привычного местожительства; - центр жизненных интересов; - место обычного проживания; - факт гражданства. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство связывает возникновение обязанности по уплате налога. Теоретически объекты обложения можно разделить на следующие виды: - имущественные права (право собственности на имущество и пользование имуществом); - действия субъекта (реализация товаров, ввоз и вывоз товаров); - результат хозяйственной деятельности (прибыль, доход, добавленная стоимость). В некоторых случаях объекты обложения являются источником уплаты налога. Источник налога — это доход субъекта, из которого уплачивается налог. С источником и объектом налога тесно связана налогооблагаемая база, являющаяся основой для исчисления суммы налога, которая представляет собой стоимостную, физическую и иную характеристику объекта налогообложения. Налоговая база и порядок ее определения по федеральным, региональным и местным налогам устанавливается НК РФ. Налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого в произвольной форме. С учетом различных факторов ставки налога классифицируются: - в зависимости от построения налогов: o твердые — в абсолютной сумме на единицу обложения, независимо от размера дохода, o процентные или долевые ставки, o смешанные ставки, сочетающие в себе твердые и долевые; - в зависимости от влияния налогов на объект обложения: o стандартная, o повышенная, o пониженная; - по экономическому содержанию различают: o маргинальные, o экономические, o фактические. Маргинальные ставки — это предельные ставки, установленные законодательством. Фактическая ставка представляет собой отношение реально уплаченной суммы налога к расчетной величине налоговой базы. Экономическая ставка — это отношение всей суммы уплаченного налога ко всему полученному доходу плательщика. Размеры ставок могут изменяться в зависимости от избранного метода налогообложения: равное, прогрессивное и регрессивное налогообложение. Метод налогообложения — это порядок изменения налоговой ставки в зависимости от роста налоговой базы. Налоговый период — это календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Порядок исчисления налога. Обязанность исчислить сумму налога может быть возложена на налогоплательщика, налоговый орган или на налогового агента. Большинство налогов исчисляются налогоплательщиками самостоятельно, исходя из налоговой базы, налоговой ставки и налоговых льгот. Суммы налога на имущество, транспортного налога и земельного налога с физических лиц рассчитывают налоговые органы. Сроки уплаты налогов и сборов. Сроки уплаты налога и сбора устанавливаются применительно к каждому налогу и сбору. Изменение срока допускается только в порядке, предусмотренном НК РФ. При уплате налога и сбора с нарушением срока налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, либо указанием на событие, которое должно наступить или произойти, либо действие, которое должно свершиться. При расчетах налоговой базы налоговыми органами срок оплаты возникает не ранее даты получения налогового уведомления. Налоговые льготы — полное или частичное освобождение субъекта от налога в соответствии действующим законодательством. Самой важной налоговой льготой является необлагаемый минимум, т.е. наименьшая часть объекта, полностью освобожденная от обложения. Налоговые льготы — это вычеты, скидки при определении налогооблагаемой базы. Одна из разновидностей налоговых льгот — отсрочка или рассрочка налогового платежа. Может быть предоставлена налогоплательщику на период от одного до шести месяцев с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности. Отсрочка или рассрочка предоставляются при наличии одного из следующих оснований: - причинение ущерба стихийным бедствием; - задержки финансирования из бюджета; - угроза банкротства в случае единовременной выплаты налога. Исключение возможности единовременной выплаты налога может быть вследствие имущественного положения физического лица, а также в некоторых других случаях. Существуют следующие способы взимания налога: кадастровый, взимание налога у источника дохода, декларационный и административный. Кадастровый способ предполагает использование кадастра. Кадастр — это реестр, который устанавливает типичный перечень объектов, классифицируемых по внешним признакам. С его помощью определяется средняя доходность объекта обложения. Взимание налога у источника дохода называют безналичным способом уплаты налога, т.е. налогоплательщик получает доход за вычетом удержанного налога. Взимание налога по декларации по налогу на доходы физических лиц представляет собой изъятие налога после его получения. Однако в большинстве случаев подача декларации является отчетным действием. Административный способ предусматривает возможность уплаты налога на основе налогового уведомления, выписанного налоговым органом. ФЕДЕРАЛЬНЫЕ НАЛОГИ 1. Налог на доходы физических лиц 2. Государственная пошлина 3. Природоресурсные платежи и другие налоги и сборы

Следует отметить, что рассмотрение общей характеристики любого налога организаций или физических лиц, его правового регулирования является, по существу, анализом содержания соответствующих элементов состава налога, установленных законодательством. В соответствии с условиями НК РФ к федеральным налогам и сборам, уплачиваемым физическими лицами относятся следующие налоги и сборы: - налог на доходы физических лиц (НДФЛ); - налог на добычу полезных ископаемых; - водный налог; - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; - государственная пошлина. Налоговые вычеты Для исчисления НДФЛ важнейшим элементом является налоговый вычет, который также позволяет снизить налоговую базу. Налоговые вычеты подразделяются на несколько групп. Это стандартные, социальные, профессиональные и имущественные вычеты. Классификация и суммы вычетов представлены на рисунке 4. Налогоплательщик имеет право на получение стандартных налоговых вычетов, указанных в ст. 218 НК РФ. Стандартные вычеты можно распределить по категориям налогоплательщиков в зависимости от суммы возможного для них вычета. По суммам данные вычеты распределяются непосредственно в зависимости от категории налогоплательщика (3000 руб., 500 и 400 руб.), а также от наличия детей и опекунства этого налогоплательщика (1000 руб.).

Рисунок 4 –Группы налоговых вычетов

При применении стандартных налоговых вычетов налогоплательщик или налоговый агент должен учитывать дополнительные условия их применения. Все эти вычеты применяются ежемесячно в налоговом периоде. Условиями ст. 219 НК РФ предусмотрены виды и правила предоставления социальных налоговых вычетов. На суммы по социальным вычетам существуют определенные ограничения (ст. 219 НК РФ). Они распространяются на тот налоговый период, в котором осуществлены эти выплаты. ПРИМЕР -------------------------------------------------------------------------------------------------- Социальный налоговый вычет по выплатам за обучение предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения. Налогоплательщик обязан оформить соответствующие документы, подтверждающие его фактические расходы за обучение (договор, счет-фактуру, платежный документ). Этот налоговый вычет предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

При оформлении социального налогового вычета по предоставленным и оплаченным медицинским услугам по дорогостоящим видам лечения в медицинских учреждениях РФ сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства РФ от 26 июня 2007 г. № 411, в котором, в частности, приводятся такие виды лечения. Если у налогоплательщика имеются в одном налоговом периоде расходы на обучение, медицинское лечение, по договорам негосударственного пенсионного обеспечения, по договорам добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии, он самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета. Определяя размеры налоговой базы для исчисления НДФЛ, налогоплательщик может воспользоваться имущественными налоговыми вычетами, предусмотренными условиями ст. 220 НК РФ. Однако, кроме перечисленных вычетов существуют определенные правила предоставления имущественного налогового вычета. Например, существующий порядок учета вычета заключается в том, что для подтверждения права на имущественный налоговый вычет налогоплательщик представляет соответствующие документы. ПРИМЕР -------------------------------------------------------------------------------------------------- При строительстве или приобретении жилого дома или доли (долей) в нем - документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, а при приобретении квартиры, комнаты или прав на квартиру, комнату в строящемся доме - договор о приобретении, акт о передаче или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

Любой из имущественных налоговых вычетов предоставляется налогоплательщику на основании его письменного заявления, а также платежных документов, оформленных в установленном порядке и подтверждающих факт уплаты по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и др. документы). При этом налогоплательщику необходимо учесть, что этот налоговый вычет не предоставляется повторно и в том случае, если оплата расходов на приобретение или строительство осуществляется за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ или местных бюджетов, а также в случаях, если сделка совершается между взаимозависимыми физическими лицами. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток переносится на последующие налоговые периоды до полного его использования. В большинстве случаев имущественные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода. Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору. Налоговый агент обязан предоставить имущественный налоговый вычет при получении от налогоплательщика подтверждения права на имущественный налоговый вычет, выданного налоговым органом. Правила предоставления профессиональных налоговых вычетов определены условиями ст. 221 НК РФ, а категории налогоплательщиков указаны в ст. 227 НК РФ. Размер профессионального вычета предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью, профессиональный налоговый вычет производится в размере 20% от общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности, или по нормативам, указанным в ст. 221 НК РФ. ПРИМЕР -------------------------------------------------------------------------------------------------- Учитывая эти нормативы, рассчитываем налоговую базу, например, для авторов научных публикаций (30 000 – 30 000 × 0, 2) = 24 000 руб., сумма налога составит 24 000 × 0, 13 = 3120 руб. Таким образом, физическому лицу будет выплачено 30 000 – 3120 = 26 880 руб., а в бюджет будет внесена сумма НДФЛ в размере 3120 руб.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

Дополнительно налогоплательщики должны знать, что в пределах размеров социальных и имущественных налоговых вычетов законодательные (представительные) органы субъектов РФ могут устанавливать иные размеры вычетов с учетом своих региональных особенностей. НК РФ предоставляет всем гражданам возможность вывести из-под налогообложения часть получаемых ими доходов. Эта возможность реализуется через механизм налоговых вычетов (стандартных, социальных, имущественных и профессиональных). Поскольку одни виды вычетов предоставляются по месту работы, а за другими гражданам необходимо самостоятельно обращаться в налоговую инспекцию, гражданам, желающим уменьшить свои налогооблагаемые доходы на суммы расходов на лечение, обучение, приобретение жилья и другие виды расходов, необходимо надлежащим образом применять и учитывать вычеты при исчислении НДФЛ. Только при правильном оформлении налоговых вычетов велика вероятность вернуть из бюджета налогоплательщику суммы налоговых вычетов, указанные в табл. 2. Таблица 2 – Возможные суммы возврата НДФЛ при надлежащем оформлении документации

В то же время следует обратить внимание на два ограничения по применению налоговых вычетов: 1) налоговые вычеты применяются лишь в отношении доходов налоговых резидентов РФ; в отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговые вычеты не применяются; 2) налоговые вычеты могут уменьшать только те доходы налоговых резидентов РФ, которые попадают под обложение общей налоговой ставки (13%).

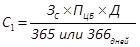

Особенности налогообложения сумм материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей Облагаемый доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, выраженными в рублях, возникает у заемщика в двух случаях. Во-первых, если по условиям договора займа (кредитного договора) предусмотрена уплата процентов по ставке, составляющей менее ⅔ ставки рефинансирования Банка России. Во-вторых, если выданный заем (кредит) является беспроцентным. Аналогично доход в виде материальной выгоды от экономии на процентах за пользование займом (кредитом) в иностранной валюте возникает при получении указанного займа (кредита) под проценты, составляющие менее 9% годовых, а также в случае выдачи беспроцентного займа (кредита) в иностранной валюте. В общем виде расчет суммы материальной выгоды, полученной в виде экономии на процентах в налоговом периоде, рекомендуется производить в следующем порядке: 1. Определяется сумма процентной платы за пользование заемными (кредитными) средствами исходя из ⅔ ставки рефинансирования, установленной ЦБ РФ, по рублевым средствам (исходя из 9% годовых по валютным средствам) по формуле:

где С1 – сумма процентной платы исходя из ⅔ ставки рефинансирования ЦБ РФ на дату выдачи средств (исходя из 9% годовых по валютным средствам); ЗС – сумма заемных (кредитных) средств, находящаяся в пользовании в течение соответствующего количества дней в налоговом периоде; ПЦБ – сумма процентов в размере ⅔ действующей ставки рефинансирования ЦБ РФ на дату получения рублевых заемных средств (9% годовых по валютным средствам); Д – количество дней нахождения заемных средств в пользовании налогоплательщика со дня выдачи займа (кредита) до дня уплаты процентов либо возврата суммы займа (кредита). 2. Из суммы процентной платы, исчисленной исходя из из ⅔ ставки рефинансирования, установленной ЦБ РФ, по рублевым средствам (исходя из 9% годовых по валютным) – С1 – вычитается сумма процентной платы, внесенной согласно условиям договора займа (кредита) – С2. При этом сума процентной платы, внесенной заемщиком исходя из условий договора, рассчитывается с учетом порядка ее уплаты, предусмотренного соответствующим договором. Налоговая база определяется в размере полученной положительной разницы от произведенной вычитания (МВ): С1 – С2 = МВ. Размер ставки рефинансирования, %: 1 июня 2010 г. 7, 75 30 апреля 2010 г. – 31 мая 2010 г. 8 29 марта 2010 г. – 29 апреля 2010 г. 8, 25 24 февраля 2010 г. – 28 марта 2010 г. 8, 5 28 декабря 2009 г. – 23 февраля 2010 г. 8, 75 Исходя из положений статьи 212 НК РФ, материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами рассчитывается лишь при получении займа (кредита) денежными средствами — в рублях или иностранной валюте. Если предметом договора займа являются не деньги, а какое-либо иное имущество, материальная выгода от экономии на процентах для исчисления НДФЛ не определяется. Датой фактического получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами считается день уплаты процентов по займу (кредиту) (пп. 3 п. 1 ст. 223 НК РФ). Указанное правило распространяется на займы (кредиты), выраженные в любой валюте — рублях, долларах США, евро и др. Иными словами, при расчете материальной выгоды по рублевым займам (кредитам) следует использовать ставку рефинансирования Банка России, действующую на день фактической уплаты процентов. Порядок определения даты получения дохода в виде материальной выгоды по беспроцентному займу в НК РФ не установлен. Можно предположить, что датой получения такого дохода является одна из следующих дат: - последний день действия договора займа (кредита); - дата погашения (частичного погашения) беспроцентного займа (кредита); - каждый день действия договора займа (кредита) в течение налогового периода; - последний день налогового периода. Если заемщик возвращает сумму беспроцентного займа (кредита) по частям, доход в виде материальной выгоды от экономии на процентах, подлежащий обложению НДФЛ, возникает у него на каждую дату частичного возврата заемных (кредитных) средств или на дату его возврата. ПРИМЕР -------------------------------------------------------------------------------------------------- ------ Беспроцентный заем выдан работнику на несколько лет (например, в апреле 2005 года сроком на пять лет) и по условиям договора займа он должен быть возвращен полностью в последний день действия договора займа. В подобной ситуации в течение 2005—2009 годов, когда сотрудник пользовался заемными средствами и не погашал задолженность, у него не возникало дохода, облагаемого НДФЛ. Налогооблагаемый доход в виде экономии на процентах появился у заемщика лишь в апреле 2010 года — в месяце, в котором заем был фактически возвращен. Аналогичная позиция содержится в письмах Минфина России от 17.07.2009 № 03-04-06-01/174 и № 03-04-06-01/175.

Сумма экономии на процентах не облагается НДФЛ в случаях (пп. 1 п. 1 ст. 212 НК РФ) наличия у налогоплательщика права на получение имущественного налогового вычета, предоставляемого в связи с приобретением или строительством жилья. К таким видам относится материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными: - на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них; - на приобретение на территории России земельных участков, выделенных под индивидуальное жилищное строительство, или доли (долей) в них; - на приобретение на территории России земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; - в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков под индивидуальное жилищное строительство или доли (долей) в них, а также земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. Речь идет лишь о тех займах (кредитах), полученных на рефинансирование (перекредитование), которые были предоставлены банками, находящимися на территории РФ. Для исключения суммы экономии на процентах из налоговой базы по НДФЛ налогоплательщик должен подтвердить наличие у него права на получение имущественного налогового вычета, предоставляемого в связи с приобретением или строительством жилья. С 23 февраля 2010 года такое право подтверждается соответствующим уведомлением, выдаваемым налоговым органом по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3/714@. Если налогоплательщик, являющийся налоговым резидентом РФ, не имеет права на имущественный налоговый вычет, то полученный им доход в виде материальной выгоды от экономии на процентах облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ). Налог может быть удержан за счет любых денежных средств, выплачиваемых налоговым агентом самому налогоплательщику либо по его поручению третьим лицам. Однако удерживаемая сумма НДФЛ не может превышать 50% от общей суммы выплат. С 2010 года кредитные организации обязаны лишь рассчитать суммы дохода в виде материальной выгоды и НДФЛ с нее. Уплату налога заемщики осуществляют самостоятельно. Для этого по окончании календарного года, в котором они получили доходы в виде материальной выгоды от экономии на процентах по займам (кредитам), предоставленным кредитными организациями, они обязаны подать декларацию по НДФЛ и отразить в ней данные доходы. Налоговая декларация Налоговая декларация по НДФЛ представляется отдельными категориями налогоплательщиков в налоговые органы по месту их регистрации. Категории налогоплательщиков, которые обязаны предоставлять декларации, перечислены в ст. 227 и 228 НК РФ. В настоящее время разработана новая форма декларации по НДФЛ (форма 3-НДФЛ) и порядок ее заполнения, утвержденные приказом Минфина России от 31 декабря 2008 г. № 153н. Бланки декларации можно бесплатно получить в любой территориальной налоговой инспекции. По условиям п. 5 ст. 227 НК РФ обязаны представить декларацию по форме 3-НДФЛ следующие категории налогоплательщиков: - индивидуальные предприниматели; - нотариусы и адвокаты, занимающиеся частной практикой, и другие лица, занимающиеся частной практикой в порядке, установленном действующим законодательством. Кроме того, в ст. 228 и 229 НК РФ предусмотрено обязательное декларирование физическими лицами доходов, полученных ими от: - физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров (включая доходы по договорам найма, аренды любого имущества или оказания образовательных услуг); - физических лиц и организаций по договорам купли-продажи имущества, принадлежащего физическим лицам на праве собственности (включая ценные бумаги); - источников, находящихся за пределами РФ, если получателем дохода является налоговый резидент РФ (за исключением, например, российских военнослужащих); - налоговых агентов, если при выплате дохода с них не был удержан НДФЛ; - организаторов лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов); - источников, выплачивающих вознаграждения наследникам (правопреемникам) авторов произведений науки, искусства, литературы, а также наследникам (правопреемникам) авторов изобретений, полезных моделей и промышленных образцов; - физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, когда такие доходы не подлежат налогообложению. Декларацию по форме 3-НДФЛ налогоплательщик может представить и в тех случаях, когда имеет право на получение социальных налоговых вычетов (на обучение, лечение, благотворительность, софинансирование пенсии и др.) либо имущественного налогового вычета на приобретение или строительство жилья, поскольку, как указывалось ранее, налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче им декларации в налоговую инспекцию по окончании календарного года. Но если до окончания календарного года работодатель уже предоставил работнику имущественный налоговый вычет на приобретение или строительство жилья, декларацию по форме 3-НДФЛ подавать в налоговую инспекцию не нужно. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 188; Нарушение авторского права страницы

,

,