|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Точность прогноза трендовой модели.

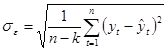

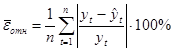

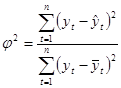

Для адекватных моделей имеет смысл ставить задачу оценки их точности. Точность модели характеризуется величиной отклонения выхода модели от реального значения моделируемой переменной (экономического показателя). Для показателя, представленного временным рядом, точность определяется как разность между значением фактического уровня временного ряда и его оценкой, полученной расчетным путем с использованием модели, при этом в качестве статистических показателей точности применяются следующие: среднее квадратическое отклонение

средняя относительная ошибка аппроксимации

коэффициент сходимости

коэффициент детерминации

в приведенных формулах n - количество уровней ряда, k - число определяемых параметров модели,

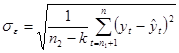

На основании указанных показателей можно сделать выбор из нескольких адекватных трендовых моделей экономической динамики наиболее точной, хотя может встретиться случай, когда по некоторому показателю более точна одна модель, а по другому - другая. Данные показатели точности моделей рассчитываются на основе всех уровней временного ряда и поэтому отражают лишь точность аппроксимации. Для оценки прогнозных свойств модели целесообразно использовать так называемый ретроспективный прогноз - подход, основанный на выделении участка из ряда последних уровней исходного временного ряда в количестве, допустим, n2 уровней в качестве проверочного, а саму трендовую модель в этом случае следует строить по первым точкам, количество которых будет равно n1 = n – n2. Тогда для расчета показателей точности модели по ретроспективному прогнозу применяются те же формулы, но суммирование в них будет вестись не по всем наблюдениям, а лишь по последним n2 наблюдениям. Например, формула для среднего квадратического отклонения будет иметь вид:

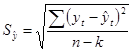

где Оценивание прогнозных свойств модели на ретроспективном участке весьма полезно, особенно при сопоставлении различных моделей прогнозирования из числа адекватных. Однако оценки ретропрогноза - лишь приближенная мера точности прогноза и модели в целом, так как прогноз на период упреждения делается по модели, построенной по всем уровням ряда. Стандартная (средняя квадратическая) ошибка оценки прогнозируемого показателя

где yt — фактическое значение уровня временного ряда для времени t;

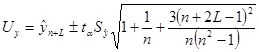

n - количество уровней в исходном ряду; k - число параметров модели. В случае прямолинейного тренда для расчета доверительного интервала можно использовать аналогичную формулу для парной регрессии, таким образом доверительный интервал прогноза Uy в этом случае будет иметь вид

где L - период упреждения;

n - количество наблюдений во временном ряду;

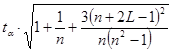

tα - табличное значение критерия Стьюдента для уровня значимости α и для числа степеней свободы, равного n-2. Если выражение

обозначить через К, то формула для доверительного интервала примет вид

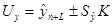

Значения величины К для оценки доверительных интервалов прогноза относительно линейного тренда табулированы. Формула для расчета доверительных интервалов прогноза относительно тренда, имеющего вид полинома второго или третьего порядка, выглядит следующим образом:

Аналогично вычисляются доверительные интервалы для экспоненциальной кривой роста, а также для кривых роста, имеющих асимптоту (модифицированная экспонента, кривая Гомперца, логистическая кривая), если значение асимптоты известно. Таким образом, формулы расчета доверительного интервала для трендовых моделей разного класса различны, но каждая из них отражает динамический аспект прогнозирования, т.е. увеличение неопределенности прогнозируемого процесса с ростом периода упреждения проявляется в постоянном расширении доверительного интервала.

Верификация прогноза. При экстраполяционном прогнозировании экономической динамики с использованием трендовых моделей весьма важным является заключительный этап — верификация прогноза. Верификация любых дескриптивных моделей, к которым относятся трендовые модели, сводится к сопоставлению расчетных результатов по модели с соответствующими данными действительности — массовыми фактами и закономерностями экономического развития. Верификация прогнозной модели представляет собой совокупность критериев, способов и процедур, позволяющих на основе многостороннего анализа оценивать качество получаемого прогноза. Однако чаще всего на этапе верификации в большей степени осуществляется оценка метода прогнозирования, с помощью которого был получен результат, чем оценка качества самого результата. Это связано с тем, что до сих пор не найдено эффективного подхода к оценке качества прогноза до его реализации. Проверка точности одного прогноза недостаточна для оценки качества прогнозирования, так как она может быть результатом случайного совпадения. Наиболее простой мерой качества прогнозов при условии, что имеются данные об их реализации, является отношение числа случаев, когда фактическая реализация охватывалась интервальным прогнозом, к общему числу прогнозов. Данную меру качества прогнозов k можно вычислить по формуле

где р — число прогнозов, подтвержденных фактическими данными; q — число прогнозов, не подтвержденных фактическими данными. Однако в практической работе проблему качества прогнозов чаще приходится решать, когда период упреждения еще не закончился и фактическое значение прогнозируемого показателя неизвестно. В этом случае более точной считается модель, дающая более узкие доверительные интервалы прогноза.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 221; Нарушение авторского права страницы

, (62)

, (62) , (63)

, (63) , (64)

, (64) . (65)

. (65) - оценка уровней ряда по модели,

- оценка уровней ряда по модели,  - среднее арифметическое значение уровней ряда.

- среднее арифметическое значение уровней ряда. , (66)

, (66) - значения уровней ряда по модели, построенной для первых n1 уровней.

- значения уровней ряда по модели, построенной для первых n1 уровней. определяется по формуле:

определяется по формуле:  , (67)

, (67) - расчетная оценка соответствующего показателя по модели (например, по уравнению кривой роста);

- расчетная оценка соответствующего показателя по модели (например, по уравнению кривой роста);  , (68)

, (68) - точечный прогноз по модели на (n+L)-й момент времени;

- точечный прогноз по модели на (n+L)-й момент времени;  - стандартная ошибка оценки прогнозируемого показателя, рассчитанная по формуле (62) для числа параметров модели, равного двум;

- стандартная ошибка оценки прогнозируемого показателя, рассчитанная по формуле (62) для числа параметров модели, равного двум;  (69)

(69) . (70)

. (70) . (71)

. (71) , (72)

, (72)