|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Адаптивные модели прогнозирования

Как уже выше отмечено, в основе экстраполяционных методов прогнозирования лежит предположение о том, что основные факторы и тенденции, имевшие место в прошлом, сохраняются в будущем. Сохранение этих тенденций - непременное условие успешного прогнозирования. При этом необходимо, чтобы учитывались лишь те тенденции, которые еще не устарели и до сих пор оказывают влияние на изучаемый процесс. При краткосрочном прогнозировании, а также при прогнозировании в ситуации изменения внешних условий, когда наиболее важными являются последние реализации исследуемого процесса, наиболее эффективными оказываются адаптивные методы, учитывающие неравноценность уровней временного ряда. Адаптивные модели прогнозирования - это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивных моделях, как и в кривых роста, является математическая модель с единственным фактором «время». При оценке параметров адаптивных моделей в отличие от рассматриваемых ранее моделей «кривых роста» наблюдениям (уровням ряда) присваиваются различные веса в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность. Все адаптивные модели базируются на двух схемах: скользящего среднего (СС-модели) и авторегрессии (АР-модели). Согласно схеме скользящего среднего, оценкой текущего уровня является взвешенное среднее всех предшествующих уровней, причем веса при наблюдениях убывают по мере удаления от последнего уровня, т. е. информационная ценность наблюдений признается тем большей, чем ближе они к концу интервала наблюдений. Такие модели хорошо отражают изменения, происходящие в тенденции, но в чистом виде не позволяют отражать колебания. Реакция на ошибку прогноза и дисконтирование уровней временного ряда в моделях, базирующихся на схеме СС, определяется с помощью параметров сглаживания (адаптации), значения которых могут изменяться от нуля до единицы. Высокое значение этих параметров (свыше 0, 5) означает придание большего веса последним уровням ряда, а низкое (менее 0, 5) - предшествующим наблюдениям. Первый случай соответствует быстроизменяющимся динамичным процессам, второй - более стабильным. В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех, а нескольких предшествующих уровней, при этом весовые коэффициенты при наблюдениях не ранжированы. Информационная ценность наблюдений определяется не их близостью к моделируемому уровню, а теснотой связи между ними. Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии с принятой схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Таким образом, модель постоянно «впитывает» новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент. В практике статистического прогнозирования наиболее часто используются две базовые СС-модели - Брауна и Хольта, первая из них является частным случаем второй. Эти модели представляют процесс развития как линейную тенденцию с постоянно изменяющимися параметрами. В моделях Брауна и Хольта параметры сглаживания характеризуют степень адаптации модели к изменению ряда наблюдений Они определяют скорость реакции модели на изменения, происходящие в развитии. Чем они больше, тем быстрее реагирует модель на изменения. Обычно для устойчивых рядов их величина большая, а для неустойчивых — маленькая. В различных методах прогнозирования используется различный подход к их определению. Их можно взять фиксированными, а наилучшее значение определить методом подбора, чтобы ошибка прогноза на один шаг вперед была наименьшей. При использовании компьютера это не представляет труда. Альтернативу этому подходу составляет динамическое изменение параметров сглаживания. В методах эволюции и симплекс-планирования параметры адаптации постоянно меняются на каждом шаге. Для каждого параметра сглаживания формируется несколько значений. В авторегрессионных (АР) моделях текущее значение процесса представляется как линейная комбинация предыдущих его значений и случайной компоненты. Идентификация АР(р) модели состоит в определении ее порядка р. Одной из предпосылок построения модели этого типа является применение их к стационарному процессу. Поэтому в более широком смысле идентификация модели включает также выбор способа трансформации исходного ряда наблюдений, как правило, имеющего некоторую тенденцию, в стационарный (или близкий к нему) ряд. Один из наиболее распространенных способов решения этой проблемы — последовательное взятие разностей, т.е. переход от исходного ряда к ряду первых, а затем и вторых разностей. «Чистые» авторегрессионные процессы имеют плавно затухающую автокорреляционную функцию (АКФ). В этом случае в качестве порядка модели выбирается лаг, после которого все частные автокорреляционные функции (ЧАКФ) имеют незначительную величину. Однако на практике редко встречаются процессы, которые легко было бы идентифицировать. Поэтому порядок модели обычно определяется методом проб из нескольких альтернатив. В число кандидатов включаются модели, у которых порядок соответствует ЧАКФ, превышающей стандартное отклонение 1/ N. При обработке разностных рядов иногда ориентируются на АКФ, выбирая модели, у которых порядок соответствует максимальному ее значению, при условии, что оно превышает стандартное отклонение. Ряды без тенденции, как правило, не представляют интереса для экономистов. АР-модели вообще не предназначены для описания процессов с тенденцией, однако они хорошо описывают колебания, что весьма важно для отображения развития неустойчивых показателей.

Практическая часть Постановка задачи Дан временной ряд:

Необходимо сделать предварительный выбор наилучшей кривой роста: 1. методом конечных разностей (Тинтнера) 2. методом характеристик прироста Построить линейную модель

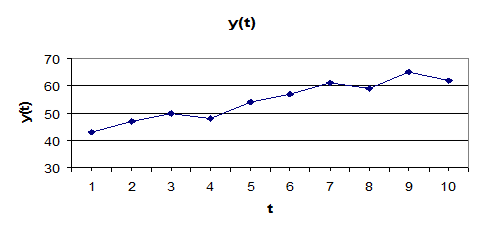

Построение модели. Вначале построим график 2 зависимости yt от t:

график 2. Исходный временной ряд.

Для выбора полиномиальной кривой методом Тинтнера, как было указано выше в п.2.4.1.1, необходимо сделать предположение, что исходный временной ряд состоит только из тренда и случайной компоненты. Проверка этого предположения будет описана ниже при расчете адекватности модели. Следуя схеме вычислений по методу Тинтнера, вычислим приросты до 4-го порядка по формуле (39). Полученные значения приведены в таблице 2. Таблица 2 Значения временного ряда и его приросты.

Затем находим дисперсии исходного ряда (k=0) по формуле (40), и для разностных рядов (k=1, 2, 3, 4) по формуле (41). После этого вычисляем отклонение каждой последующей дисперсии от предыдущей по формуле (42). Значения этих величин приведены в таблице 3.

Таблица 3 Значения дисперсий и отклонений для исходного ряда и приростов.

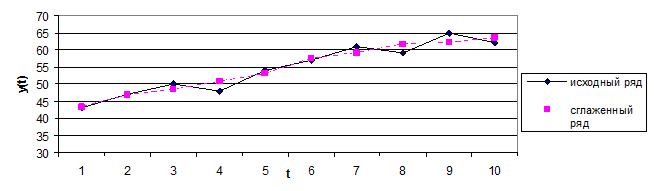

Как можно видеть, разности дисперсий уменьшаются с увеличением k и при k=3 достигают приемлемых величин, следовательно, ряд можно аппроксимировать функцией степени k-1=2. Однако следует исследовать данный временной ряд также методом характеристик прироста, т.к. этот метод, являясь более универсальным, может наложить более строгое условие на степень полиномиальной кривой. Вначале требуется произвести сглаживание исходного временного ряда простой скользящей средней. В литературе [1], рекомендуется использовать интервал сглаживания m=3. Значения сглаженного временного ряда рассчитываются по формулам (43) и (44). Далее вычисляются первые и вторые средние приросты по формулам (45), (46). Соответствующие значения временного ряда и приростов приведены в таблице 4.

Таблица 4 Значения исходного и сглаженного рядов, а также приросты для сглаженного ряда.

На графике 3 сопоставлены исходный и сглаженный временные ряды:

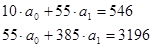

Первый и второй приросты не имеют тенденции к изменению и колеблются около средних значений 2, 259 и -0, 25 соответственно. Следовательно, согласно таблице 1, можно использовать полином первого порядка, коэффициенты которого находятся по методу наименьших квадратов. Метод наименьших квадратов описан в п. 2.4.1.2. Подставляя значения из таблицы 2 в систему уравнений (47) получаем:

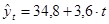

откуда находим a0 и a1: a0=34, 8 a1=3, 6 Таким образом, В таблице 5 приведены исходные и расчетные значения временного ряда:

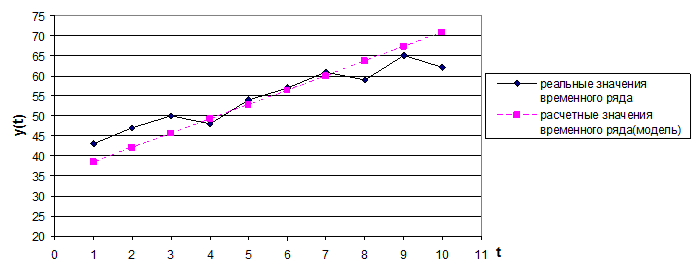

Таблица 5 Расчетные и реальные значения временного ряда.

Ниже на графике 4 изображены расчетные и реальные значения временных рядов:

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 194; Нарушение авторского права страницы

, определив ее параметры методом наименьших квадратов.

, определив ее параметры методом наименьших квадратов.

график 3. Совмещенный график исходного и сглаженного временных рядов.

график 3. Совмещенный график исходного и сглаженного временных рядов.

(расчетн)

(расчетн)

график 4.Расчетные и реальные значения временного ряда

график 4.Расчетные и реальные значения временного ряда