|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Адекватность и точность модели ⇐ ПредыдущаяСтр 9 из 9

Как отмечалось в п.2.4.1.3, трендовая модель признается адекватной, если остаточная компонента (формула (49)) удовлетворяет свойствам случайной компоненты. Таким образом, необходимо проверить: 1. случайность колебаний уровней остаточной последовательности 2. соответствие распределения случайной компоненты нормальному закону распределения 3. равенство математического ожидания случайной компоненты нулю 4. независимость значения уровней случайной компоненты

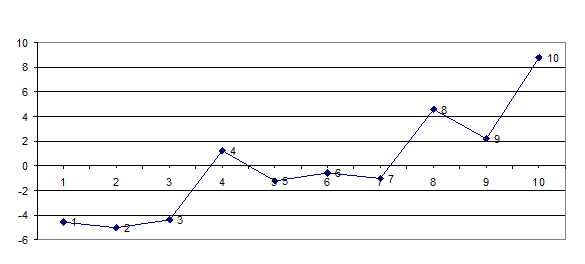

3.3.1. Случайность колебаний уровней остаточной последовательности будет осуществляться по критерию пиков (поворотных точек) по формулам (53) и (54). Подсчет числа поворотных точек можно осуществить визуально по графику 5 исходя из условий (52) и (52’).

график 5. Остаточная последовательность ε t.

По графику 5 видно, что точки 2, 4, 5, 6, 7, 8, 9 являются поворотными, следовательно: Из формулы (53) получаем Подставляя полученные значения в условие (54) имеем: 7> [2, 9], что говорит о случайном характере отклонений уровней временного ряда от тренда для критерия случайности с 5%-ным уровнем значимости. 3.3.2. Соответствие распределения случайной компоненты нормальному закону распределения проверяется с помощью исследования показателей асимметрии и эксцесса по формулам (55) и (56). Получаем: Исходя из полученных данных видно, что выполняется условие (57):

поэтому гипотеза о нормальном характере распределения случайной компоненты принимается. 3.3.3. Равенство математического ожидания случайной компоненты нулю выполняется по формуле (60). Выполняя расчет, находим: t=0, что полностью удовлетворяет коэффициентам статистики Стьюдента. 3.3.4. Независимость значения уровней случайной компоненты проверяется с помощью d-критерия Дарбина-Уотсона по формуле (61). Полученное значение для заданной последовательности: d=1, 037, что попадает в диапазон табличных значений (d1< d< d2) для n=10, k=1, уровень значимости 5% [4]. Эти данные не позволяют сделать однозначный вывод о неадекватности модели, однако требуют исследований на больших выборках, что невозможно выполнить ввиду отсутствия дополнительных статистических данных. 3.3.5. О точности прогноза построенной трендовой модели (см. п.2.4.1.4) можно говорить условно, т.к. формулы (62)-(65) показывают точность аппроксимации, а ретроспективный прогноз не представляется возможным из-за малого числа наблюдений (n=10). Таким образом: - среднее квадратическое отклонение (формула (62)): - средняя относительная ошибка аппроксимации (формула (63)): - коэффициент сходимости (формула (64)): - коэффициент детерминации (формула (65)): R2=1-0, 356=0, 644. Заключение. В теоретической части данной работы были рассмотрены некоторые методы экономического прогнозирования; основное внимание было уделено трендовым моделям на основе кривых роста, а также предварительному анализу и обработке временных рядов. В практической части по значениям исходного временного ряда была построена трендовая модель на основе полинома первого порядка, а также определены ее адекватность и точность. В результате: 1. Трендовая модель имеет вид: 2. На основании анализа случайной компоненты полученная модель признана адекватной. 3. Средняя ошибка аппроксимации попадает в 10%-ный интервал (6, 29%), и таким образом точность модели является удовлетворительной. 4. Необходимы дополнительные исследования с большим объемом статистических данных, т.к. только в этом случае возможно неоднократное применение ретроспективного прогноза, а, следовательно, более точное определение ошибок прогноза и его верификация. Список использованных источников. 1. В.В. Федосеев, А.Н. Гармаш «Экономико-математические методы и прикладные методы» 2. О.О. Замков, А.В. Толстопятенко «Математические методы в экономике» 3. Под ред. А.Г. Гранберга «Статистическое моделирование и прогнозирование» 4. Л.Н. Большев, Н.В. Смирнов «Таблицы математической статистики» 5. В.З. Бродский, Л.И. Бродский «Таблицы планов эксперимента для факторных и полиномиальных моделей» |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 182; Нарушение авторского права страницы

.

. ;

;  .

. ,

,  ;

;  ,

,

<

<  ;

;  <

<  ,

,  ;

;  или 6, 29%;

или 6, 29%;  ;

;  ;

;