|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовый устойчивость платежеспособность кредитоспособностьСтр 1 из 7Следующая ⇒

СОДЕРЖАНИЕ

Введение 1. Теоретические основы анализа платежеспособности и кредитоспособности 1.1 Платежеспособность как характеристика финансового состояния предприятия 1.2 Методы оценки и показатели платежеспособности 1.3 Оценка кредитоспособности 2. Методические основы анализа кредитоспособности ЗАО " Хлебозавод №24" 2.1 Организационно-правовая характеристика ЗАО " Хлебозавод №24", структура управления 2.2 Анализ платежеспособности 2.3 Анализ кредитоспособности Оценка финансовой устойчивости 3. Перспективная оценка деятельности предприятия 3.1 Оптимизация методов оценки кредитоспособности заемщика 3.2 Прогнозирование кредитоспособности заемщика Заключение Список литературы Приложение Финансовый устойчивость платежеспособность кредитоспособность Введение Национальная экономика слагается из экономик отдельных фирм. Ни одна фирма не функционирует изолированно. В процессе ее производственно-финансовой деятельности возникает обширная система взаимоотношений с другими организациями: поставщиками и подрядчиками, покупателями, банками, налоговыми органами, страховыми организациями и т.п. Все элементы национальной экономики находятся во взаимосвязи и взаимозависимости. Поэтому финансовое состояние организаций предопределяет состояние экономики в целом. Улучшив состояние отдельных фирм, мы можем устранить многие экономические проблемы на макроуровне, т.е. на уровне страны, а в конечном счете - и на мировом уровне. Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, вырабатывается экономическая стратегия ее развития. Существование в условиях рыночной экономики требует повышения эффективности хозяйствования. Особое значение для достижения этой цели имеет обоснование факторов формирования показателей эффективности работы каждого субъекта хозяйствования с помощью анализа хозяйственной деятельности. Эффективность хозяйственной деятельности организации определяется в конечном итоге ее финансовым состоянием. Именно в показателях финансового состояния отражается уровень использования капитала и рабочей силы, положение расчетов и влияние формирования выручки, налогов, платежей и сборов на величину чистой прибыли как источника создания фондов накопления и социальной сферы организации, на ее платежеспособность. В связи с вышеизложенным тема выпускной квалификационной работы интересна и актуальна. Так как в современных экономических условиях кредитование позволяет не только получать прибыль от привлечения дополнительных средств, но и развивать и расширять производственную и хозяйственную деятельность. Данное развитие коммерческих предприятий в системе финансово-хозяйственных отношений способствует стабилизации экономики, а также обеспечению социальной устойчивости общества. Вступая в финансово-хозяйственные отношения с различными субъектами рынка (страхователями, контрагентами, государством и т.д.) и выполняя свои договорные и иные обязательства, коммерческие организации воздействуют тем самым на эффективность всей цепочки экономических взаимосвязей в обществе. В экономике России имеется ряд сложных проблем: инфляция, безработица, дефицит бюджета и т.п., которые необходимо решать. Для экономического развития организациям зачастую требуются дополнительные средства, которые она может взять в качестве кредита. В данном случае особое значение приобретает анализ кредитоспособности. Необходимо постоянно следить за состоянием дел фирмы, вовремя выявлять недостатки ее производственно-финансовой деятельности и своевременно их устранять. Любая организация должна анализировать финансовое состояние для того, чтобы определять способность своевременно производить расчеты с контрагентами, осуществлять все обязательные платежи, при этом обеспечивая себе нормальную норму прибыли, позволяющую успешно функционировать на рынке. Финансовый анализ широко применяется кредитными организациями для определения кредитоспособности предприятия, обслуживаемого конкретным банком, если оно обратилось с заявкой на получение краткосрочного кредита. При рассмотрении финансовой деятельности предприятия, анализ представленной документации проводится, прежде всего, с целью определения возможностей предприятия по возврату кредита, выполнения условий кредитного договора, прогноза движения средств и продукции в период пользования кредитом, способности предприятия реализовать и перераспределить денежные потоки для оптимального исполнения обязательств перед бюджетом, банком и другими кредиторами. Цель работы - используя теоретические подходы к анализу финансовой устойчивости предприятий, провести оценку кредитоспособности предприятия ЗАО " Хлебозавод №24". Объектом анализа является ЗАО " Хлебозавод №24". Предмет анализа - база финансовых показателей ЗАО " Хлебозавод №24", характеризующих его финансовую устойчивость, платежеспособность и кредитоспособность. Для достижения поставленной цели, с учетом объекта и предмета исследования, определены задачи: 1. Рассмотреть теоретические аспекты оценки платежеспособности и кредитоспособности предприятия. 2. Дать характеристику исследуемого предприятия и провести анализ его финансового состояния. . Провести оценку кредитоспособности исследуемого предприятия, и разработать предложения по ее улучшению. Теоретической и методической основойданной выпускной квалификационной работы послужили труды отечественных и зарубежных ученых специалистов: Сальникова К., Евстифеева А., Белякова А.В., Норда К.В., Сорокина М.Ю., Карамазовой Т, Андреевой Г.В., Ломакиной Е.В., Кабушкина С.Н. и других. Широко и всесторонне изложена методика анализа финансового состояния, платежеспособности, ликвидности, кредитоспособности в учебных пособиях под редакцией профессора Савицкой Г.В.[27] Оценку платежеспособности на основе показателей ликвидности дает Ефимова О.В. в учебном пособии " Финансовый анализ" [17], в частности она показывает недостатки рассчитываемых коэффициентов ликвидности при анализе финансового состояния фирмы. Также информационной основой послужили законодательные и нормативные материалы; методические указания по проведению анализа финансового состояния организаций (Приложение к приказу ФСФО РФ от 23 января 2001 г. №16) [8], финансовая отчетность объекта исследования ЗАО " Хлебозавод №24" - Бухгалтерский баланс (Форма №1) и Отчет о прибылях и убытках (Форма №2) за 2007-2009 гг.

Теоретические основы анализа платежеспособности и кредитоспособности Анализ платежеспособности

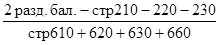

Начнем с того, что при определении показателей ликвидности и платежеспособности для характеристики финансовой устойчивости организации целесообразно пользоваться данными отчетности за 2-3 года, чтобы отличить разовую неустойчивость, вызываемую зачастую случайными факторами, от хронической, причины которой следует искать в производственно-хозяйственной деятельности, уровне управления, в том числе и уровне финансового менеджмента предприятия, сопоставляются показатели финансовой отчетности предприятия на начало и конец анализируемого периода (года). Между тем платежеспособность организации (предприятия) - это ее способность своевременно и в полном объеме выполнять свои финансовые обязательства, т. е. это некая моментная характеристика предприятия, отражающая наличие необходимой суммы свободных денежных средств для немедленного погашения требований кредиторов. И в то же время платежеспособность должна быть обеспечена в любой момент времени. Тем самым следует различать текущую и долгосрочную платежеспособность. Последняя, в свою очередь, предполагает возможность предприятия рассчитаться по своим обязательствам долгосрочного характера. Под ликвидностью организации понимают способность быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства, что по времени соответствует сроку погашения обязательств. Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. . Общий показатель платежеспособности (КПл). Он применяется для комплексной оценки платежеспособности организации. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Он рассчитывается по следующей формуле:

КПл =

Норматив:

КПл ≥ 1;

Где

А1 = стр. 250 + стр. 260 А2 = стр. 240 А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 П1 = стр. 620 П2 = стр. 610 + стр. 630 + стр. 660 П3 = стр. 590 + стр. 640 + стр. 650

2. Коэффициента абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

КАЛ =

норматив: КАЛ ≥ 0, 1-0, 7 где: Д - денежные средства, ЦБ - ценные бумаги, К - краткосрочная задолженность, 3 - займы и кредиты 3. Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

ККЛ =

ККЛ - допустимое 0, 7 -0, 8; желательно ККЛ = 1; Предприятие, испытывающее финансовые трудности, начинает медленнее погашать имеющиеся у него долги, " проедать" выручку от текущей деятельности, по возможности прибегать к использованию заемных средств. Краткосрочная задолженность в связи с этим может расти более быстро, чем оборотные активы, что приведет к снижению коэффициента платежеспособности и ликвидности. Если у предприятия из года в год наблюдается недостаток оборотных средств, то ситуация носит рискованный характер. Это может говорить, например, об иммобилизации оборотных средств для инвестиционной деятельности. Иммобилизация оборотных средств оправдана в размерах, не приводящих к сокращению основной деятельности, в противном случае, она приводит к снижению платежеспособности предприятия и сложностям в осуществлении им операционной деятельности. 4. Коэффициент текущей ликвидности (или коэффициент покрытия) Он показывает, как, насколько организация может погасить краткосрочные обязательства всеми своими текущими или оборотными активами.

КТЛ =

Необходимое значение 1, 5; оптимальное КТЛ = 2, 0 - 3, 5; . Коэффициент обеспеченности собственными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости, и определяется как отношение:

КОбСС = КОбСС ≥ 0, 1 (чем больше, тем лучше)

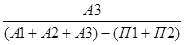

6. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности: КМ =

Уменьшение показателя в динамике - положительный факт. Где

А1 = стр. 250 + стр. 260 А2 = стр. 240 А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 П1 = стр. 620 П2 = стр. 610 + стр. 630 + стр. 660

7. Доля оборотных средств в активах зависит от отраслевой принадлежности организации. КОбСА =

Норматив: КОбСА ≥ 0, 5 Все названные коэффициенты являются модификациями общего показателя оценки способности предприятия покрыть краткосрочную задолженность при сохранении возможности ведения уставной деятельности. Представим расчет указанных коэффициентов за 3 ближайших года в табл 2.1.

Таблица 2.1 Коэффициенты платежеспособности

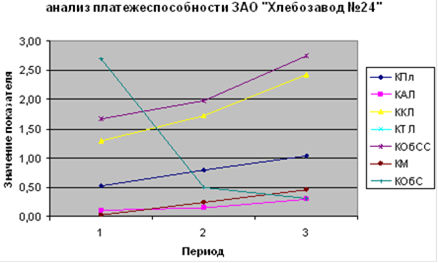

Из данной таблицы видно, что показатель платежеспособности в течении рассматриваемого периода возрастает и к концу 2009 года составил 1, 04, что соответствует нормативу. Это свидетельствует о повышении платежеспособности организации. Также прослеживается рост показателя абсолютной ликвидности: если на конец 2007 года он составлял 0, 11, то в конце 2009 года его значение достигло 0, 29. Это означает, что в 2009 году ЗАО " Хлебозавод №24" мог погасить только 29% текущих краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений организации. Кроме того, коэффициент абсолютной ликвидности за 3 года не опустился ниже минимального значения. Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Высокое значение этого показателя свидетельствует о том, что организация за счет денежных средств и дебиторской задолженности, в случае ее выплаты, в конце 2007 года могла немедленно погасить 130 % кредиторской задолженности, в 2008 году - 172%, а в конце 2009 года 242%. Своими текущими и оборотными активами ЗАО " Хлебозавод №24", как показывает коэффициент текущей ликвидности, в конце 2007 года мог погасить 167% краткосрочных обязательств, в 2008 году - 198%, а в 2009 году - 274%, что характеризует организацию с положительной стороны. Коэффициент обеспеченности собственными средствами показывает, что у организации на конец 2007 года не было достаточного запас оборотных средств, необходимых для обеспечения ее финансовой устойчивости и составлял 0, 03, но в 2008 году можно наблюдать повышение данного показателя до 0, 24, а в конце 2009 года - 0, 46. То есть можно сделать вывод, что к конце 2009 года организация стала финансово устойчивой. Значение коэффициента маневренности функционирующего капитала показывает, что в конце 2007 года доля функционирующего капитала обездвиженного в запасах составляла 2, 70, в 2008 году - 0, 5, а в 2009 году - 0, 31. Снижение этого показателя является положительной динамикой. К тому же следует учесть тот факт, что долгосрочная задолженность у организации на протяжении всего рассматриваемого периода отсутствует. Доля оборотных средств в активах в анализируемой организации выше нормального ограничения. Кроме того, следует отметить, что на протяжении всего анализируемого периода данный показатель только возрастает. На начало периода он составлял 0, 68, а на конец периода уже 0, 75. В 2007 году доля оборотных средств в активах в среднем составила 68%, а в 2009 году - 75%. Высокое значение данного показателя является особенностью платежеспособных организаций, к которым можно отнести и ЗАО " Хлебозавод №24". Для наглядности и определения общего вида платежеспособности организации представим рассчитанные показатели в виде диаграммы (рис.2.2)

Рис. 2.2. Расчет коэффициентов платежеспособности ЗАО " Хлебозавод №24"

Таким образом, мы видим, что все показатели на протяжении всего рассматриваемого периода имели динамику к росту. Кроме того, большинство их превышало нормативное ограничение, что свидетельствует о платежеспособности организации и ее финансовой устойчивости. Хотя нельзя было сделать такого вывода в начале периода. Анализ кредитоспособности

Полный финансовый анализ для оценки кредитоспособности предприятия складывается, как правило, из трех частей: анализа его финансовых результатов, финансового состояния и деловой активности. При этом необходимо учитывать, что содержание и акценты финансового анализа деятельности предприятия зависят от цели его проведения. Для банка нет необходимости проводить финансовый анализ предприятия с высокой степенью детализации, поскольку при кредитовании главной целью банка является оценка кредитоспособности заемщика и перспектив устойчивости его финансового положения на срок пользования кредитом. Но в случае, когда анализ проводится самим предприятием для выявления своих " слабых мест", возможностей повышения эффективности деятельности, устранения ошибок в производственном процессе и определения дальнейшего направления развития, указанные составные части детализируются до очень мелких аспектов функционирования предприятия. Классическим подходом к оценке кредитоспособности считается анализ финансового положения заемщика по бухгалтерскому балансу. Основной информационной базой и источником финансовой информации для проведения анализа платежеспособности кредитоспособности предприятия служит бухгалтерская отчетность. Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Минимальный объем бухгалтерской отчетности определен Федеральным законом от 21 ноября 1996 г. №129 - ФЗ " О бухгалтерском учете" [3] и Положением по бухгалтерскому учету " Бухгалтерская отчетность организации" (ПБУ 4/99) [5] и иными положениями по бухгалтерскому учету. В состав промежуточной (месячной и квартальной) и годовой бухгалтерской отчетности для всех организаций обязательно входят бухгалтерский баланс и отчет о прибылях и убытках. Годовую бухгалтерскую отчетность формируют: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2); отчет об изменениях капитала (форма №3); отчет о движении денежных средств (форма №4); приложение к бухгалтерскому балансу (форма №5); отчет о целевом использовании полученных средств за определенный период (форма №6); пояснительная записка; - специализированные формы, устанавливаемые министерствами и ведомствами РФ, и итоговое аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она прошла процедуру аудита.[6] Из перечисленных форм бухгалтерской отчетности наиболее важными для анализа платежеспособности и кредитоспособности являются бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2) и отчет о движении денежных средств (форма №4).[7] Анализ баланса ЗАО " Хлебозавод №24" представлен в табл.2.2.

Таблица 2.2 Анализ баланса

Структура баланса остается стабильной и оптимальной для производственного предприятия. Рост валюты баланса на 17622 руб. или на 9, 6% оценен положительно. В активной части баланса это произошло по статье, краткосрочные финансовые вложения (срочные депозиты в банке), дебиторская задолженность (покупатели и заказчики). В пассивной части баланса за счет роста нераспределенной прибыли отчетного периода. В 2009г. стоимость имущества составила 201123 тыс. руб., из них 50857 тыс. руб. или 25, 3% приходится на внеоборотные активы и 150266 тыс. руб. или 74, 7% составляют оборотные активы. Внеоборотные активы: основные средства - 46826 тыс. руб. (по сравнению с началом года уменьшились на 3950 тыс. за счет начисленной амортизации). незавершенное строительство - 2706 тыс. руб. (по сравнению с началом года увеличение на 1806 тыс. руб. за счет ремонтных работ производственного корпуса). - отложенные налоговые активы - 1325 тыс. руб. - разница между бухгалтерским и налоговым учетом налога на прибыль (увеличение на 1325 тыс. руб.). Оборотные активы: запасы - 23633 тыс. руб., в том числе сырье, материалы и др. аналогичные ценности 18896 тыс.руб. Оборачиваемость запасов сырья составила - 8, 2 дн., что соответствует производственному циклу при изготовлении хлебобулочных изделий. Оборачиваемость готовой продукции 0, 2 дн. расходы будущих периодов- 2612 тыс. руб. (снижение по сравнению с началом года на 556 тыс. руб. (сертификаты гигиенические, заключения, лицензирование, страхование автомобилей, медицинское страхование, дополнительные затраты по лизинговому оборудованию)). дебиторская задолженность увеличилась на 2326 тыс. руб. и в 2009г. составила - 105297 тыс. руб. против 102971 тыс. руб. в 2008г., в т.ч. покупатели и заказчики - 100933 тыс. руб. Рост дебиторской задолженности обусловлен увеличением объема производимой продукции. Оборачиваемость дебиторской задолженности составила за за 2008г.- 28, 4 дн. (до 1-го месяца), в 1 кв. 2009г. - 40 дней (до 2-х месяцев), в 1 полугодии 2009г. - 39 дней (до 2-х месяцев), за 9 мес. - 40 дней (до 2-х месяцев), за 2009г.- 37, 5 дней (до 2-х месяцев. Дебиторская задолженность носит текущий характер. Краткосрочные финансовые вложения - 4000 тыс. руб. (рост на 4000 тыс. руб.)- денежные средства, размещенные на срочные депозиты в ОАО " МИнБ", в т.ч.: 4000 тыс. руб. под 3, 75% годовых сроком возврата - 22.10.2010г. Денежные средства- 17336тыс. руб. (увеличение на 4010 тыс. руб.) Источниками формирования имущества являютсясобственные средства общества в сумме - 112086 тыс. руб. или 55, 7% и привлеченные средства - 89037 тыс. руб. или 44, 3%. Собственные средства включают в себя: - уставный капитал - 2000 тыс. руб. добавочный капитал - 7.807 тыс. руб. резервный капитал - 100 тыс. руб. нераспределенная прибыль- 102179 тыс. руб. Привлеченные средства: Долгосрочные обязательства общества: отложенные налоговые обязательства - 277 тыс. руб. (разница между бухгалтерским и налоговым учетом налога по прибыли) прочие долгосрочные обязательства - 6625 тыс. руб. (уменьшение по сравнению с началом года на 2983 тыс. руб., выплата беспроцентного займа ОАО " Мосхлеб" ). Краткосрочные обязательства представленыв виде кредиторской задолженности в сумме 73387 тыс. руб. и резервов предстоящих расходов на сумму 7462 тыс. руб., итого на сумму 80849 тыс. руб.; кредиты - 0 тыс. руб., по сравнению с началом года снижение на 16500 тыс. руб., погашен кредит, предоставленный ОАО " МИнБ" сроком на 3 года до 28.09.2010г. В отчетном периоде кредиторская задолженность уменьшилась на 3000 тыс. руб. и в 2009г. составила 73387 тыс. руб. против 76387 тыс. руб. в 2008г. Из общей суммы кредиторской задолженности поставщики и подрядчики составили 52168 тыс. руб. Кредиторская задолженность носит текущий характер. Оборачиваемость кредиторской задолженности в в 2008 г.- 28, 9 дн. (до 1-го мес.), за 2009г. -27 дн. (до 1 мес.), задолженность перед персоналом организации - 8962 тыс. руб. (погашена в январе 2010г.) задолженность перед государственными внебюджетными фондами - 1371 тыс. руб. (медицинское страхование, соцстрах, пенсионный фонд погашена в январе 2010г.); задолженность по налогам и сборам- 7851 тыс. руб. (налог на прибыль, налог на имущество, страховые взносы на выплату страховой части трудовой пенсии, погашены в январе 2010г.). прочие кредиторы - 3035 тыс. руб. - за возврат черствой продукции ООО " ТД Рамсторг" - 274 тыс. руб., за транспортные услуги ООО " Автотранс" - 1184 тыс. руб., ЗАО СК " Инвестиции и финансы" -900 тыс. руб. (страховая премия), остальные более мелкие покупатели - 795 тыс. руб. Резервы предстоящих расходов - 7462 тыс. руб. (резервы на выплату отпусков). Однако бухгалтерская отчетность не является единственным источником информации для анализа кредитоспособности. Тем не менее, поскольку среди прочих бухгалтерские данные обладают высокой степенью достоверности, бухгалтерский баланс считается основополагающим источником для проведения такого анализа. Общий анализ кредитоспособности заемщика является первым из двух основных этапов анализа кредитоспособности предприятия заемщика и результатом его является составление описания финансового состояния предприятия-заемщика с указанием специфических особенностей предприятия и оценкой его финансового положения.[29] Далее нам необходимо исследовать изменения показателей выручки, себестоимости и прибыли (или убытков) предприятия, отраженные в " Отчете о прибылях и убытках" по форме №2. Для этого проведем анализ хозяйственно-финансовой деятельности за 2008-2009 гг. Динамика роста основных показателей представлена в табл.2.3

Таблица 2.3 Динамика роста основных показателей

Начиная с 2003 года, на заводе проводится техническое перевооружение производственных цехов, а именно: закупается и вводится в действие современное и высокопроизводительное оборудование. В настоящее время введена в эксплуатацию линия по производству ржано-пшеничного хлеба, выполнены монтажные и пуско-наладочные работы по установке печей, приобретено по договорам (в т.ч. по договорам лизинга, заключенных с ЗАО " МИнБлизинг" ) и установлено новое оборудование - для производства батонов и дополнительного ассортимента хлеба. Кроме этого, проведены мероприятия по благоустройству территории завода - установлены новые въездные ворота, заменено асфальтовое покрытие дороги. Техническое перевооружение завода позволило увеличить выпуск продукции, значительно расширить ассортимент в связи с этим, в деятельности завода наблюдается положительная динамика развития. По данным бухгалтерского баланса проанализируем и оценим динамику состава и структуры активов и пассивов организации. Данные об имущественном положении и источниках финансирования активов организации отразим в приложении № 7. На основании данных бухгалтерского баланса был проведен анализ и оценка динамики состава и структуры активов и пассивов организации. В отчетном периоде организация увеличила вложения средств в осуществление своей деятельности по сравнению с предыдущим годом. Об этом свидетельствует рост величины валюта баланса на 17622 тыс. руб., что составляет 9, 60%. В отчетном периоде наблюдалась положительная динамика по итогам и первого, и второго разделов баланса. Помимо того более быстрыми темпами увеличились внеоборотные активы, изменение которых составило 7081 тыс.руб. Темп роста составил 116, 18%. Увеличение данного показателя объясняется увеличением таких показателей как основные средства и незавершенное строительство. Увеличение незавершенного строительства произошло на 1806 тыс. руб. или практически выросло в 3 раза. Основные средства увеличились на 3950 тыс. руб., или на 9, 21%. Это говорит о том, что организация развивает производственную мощность, имея для этого достаточно собственных средств в виде нераспределенной прибыли, рассчитывая на окупаемость долгосрочных затрат. Динамика структуры внеоборотных активов отражает рост их доли в общей величине активов организации на 1, 43%. Так как внеоборотные активы медленнее, чем оборотные, приносят доход на каждый рубль производственных в них вложений, то в отчетном периоде рост их доли в общей величине имущества организации, скорее всего, привел к замедлению оборачиваемости всех активов. В последующие периоды наращивание доходов, основой которых является рост объемов производства и реализации продукции, позволит компенсировать производственные в данном отчетном году капитальные затраты и получить дополнительную прибыль. Анализируя структуру активов организации, можно сделать вывод: наибольший удельный вес составляют оборотные активы - 74, 71%, доля внеоборотных активов - 25, 29%. Наблюдается положительная структуру имущества, так как большую часть в его составе занимают оборотные средства, а они быстро реализуемые. Наибольший удельный вес и абсолютное значение в денежном выражении имеет дебиторская задолженность (платежи по которой ожидается в течение 12 месяцев после отчетной даты). Их величина по сравнению с началом периода увеличилась на 2326 тыс. руб. Темп роста составил 102, 26%. Краткосрочные финансовые вложения на отчетную дату увеличились на 4000 тыс. руб. (или на 100%). Это свидетельствует о том, что организация в отчетном году имела возможность вкладывать свободные денежные средства в ценные бумаги с целью получения дохода. Пассив баланса характеризуется положительной динамикой итоговой величины раздела " Капитал и резервы" (на 40527 тыс. руб. или на 56, 63%) Удельный вес в валюте баланса итоговой величины раздела " Капитал и резервы" на конец года увеличивается на 16, 73%. Это свидетельствует о значительном росте финансовой независимости организации от заемного финансирования, что снижает уровень финансовых рисков. Расширение финансирования бизнеса происходило за счет собственного капитала. Источником этого является существенный прирост нераспределенной прибыли организации (на 40527 тыс. руб. или на 65, 74%). Такая ситуация говорит об укрупнении финансовой стабильности организации и высоком динамизме коммерческой деятельности. Повышение удельного веса итоговой величины раздела " Капитал и резервы" с 39 % в начале года до 55, 73% в конце года является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заемного финансирования, что в свою очередь снижает уровень финансового рисков. Понижение удельного веса в валюте баланса итоговой величины раздела " Обязательства - всего" с 79, 54% в начале года до 61% в конце года говорит о частичном отказе организации от использования дорогостоящих кредитов и займов, выплаты процентов по которым увеличивают величину расходов и негативно влияют на финансовые результаты. По данным бухгалтерского баланса проанализируем динамику состояния текущих расчетов с дебиторами и обязательства организации. Данные расчетов представим в таблице 2.4.

Таблица 2.4 Состав и динамика краткосрочной дебиторской и кредиторской задолженности

Данные таблицы характеризуют незначительное увеличение краткосрочной дебиторской задолженности на 2, 26%. Данное повышение произошло главным образом за счет увеличения прочей краткосрочной задолженности - на 53, 77%, расчетов с покупателями и заказчиками - на 0, 8%. Увеличение дебиторской задолженности не оказывает на деятельность организации негативное воздействие. Рост дебиторской задолженности снижает объем оборотных средств организации и как следствие - увеличивает потребность в привлечении дополнительных ресурсов для своевременного погашения собственных обязательств. Но организация принимает меры по снижению дебиторской задолженности, т.к. ее увеличение ведет к снижению ликвидности организации. Чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее не возвращения. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 291; Нарушение авторского права страницы

; (2.1)

; (2.1) =

=  (2.2)

(2.2) =

=  (2.3)

(2.3) =

=  (2.4)

(2.4) =

=  (2.5)

(2.5) (2.6)

(2.6) (2.7)

(2.7)