|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки и показатели платежеспособности

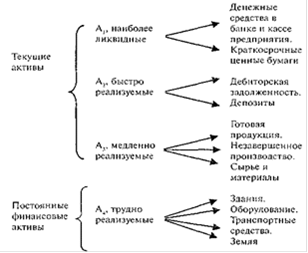

Существует несколько подходов к оценке платежеспособности. Приведем некоторые из них. . Метод оценки платежеспособности через показатели ликвидности. Так, под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации. Сгруппированные по степени ликвидности активы представлены на рисунке 1.1.

Рис. 1.1. Классификация активов предприятия

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстро реализуемые активы - депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу трудно реализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко. Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы. [35] Наиболее ликвидные активы - А1. В эту группу входят денежные средства и краткосрочные финансовые вложения. Быстро реализуемые активы - А2. В эту группу входят дебиторская задолженность и прочие активы. Медленно реализуемые активы - А3. В эту группу включаются статьи раздела II актива " Запасы" кроме строки " Расходы будущих периодов", а из I раздела баланса статья " Долгосрочные финансовые вложения". Трудно реализуемые активы - А4. В эту группу включаются статьи раздела I актива баланса, за исключением строки, включенной в группу " Медленно реализуемые активы". Обязательства предприятия (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты. Наиболее срочные обязательства - П1. В группу включается кредиторская задолженность. Краткосрочные обязательства - П2. В группу включаются краткосрочные кредиты и займы, и прочие краткосрочные пассивы. Долгосрочные обязательства - П3. В группу входят долгосрочные кредиты и займы. Постоянные обязательства - П4. В группу включаются строки III раздела баланса плюс строки " Задолженность участникам (учредителям) по выплате доходов", " Доходы будущих периодов", " Резервы предстоящих расходов" из V раздела. Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений:

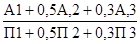

A1 ³ П1, А2 ³ П2, А3 ³ П3, А4 ≤ П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление первых трех групп по активу и пассиву. Четвертое неравенство носит " балансирующий" характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда оно или несколько других неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Используются следующие показатели ликвидности. [8] 1. Общий показатель ликвидности (норматив более 1) показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств:

КПл =

Норматив: КПл ≥ 1; Где

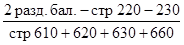

А1 = стр. 250 + стр. 260 А2 = стр. 240 А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 П1 = стр. 620 П2 = стр. 610 + стр. 630 + стр. 660 П3 = стр. 590 + стр. 640 + стр. 650

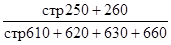

2. Коэффициент абсолютной ликвидности (норматив более 0, 2 - 0, 7) является наиболее жестким критерием ликвидности предприятия, показывая какая часть краткосрочных заемных средств, обязательств может быть погашена немедленно:

КАЛ =

норматив: КАЛ ≥ 0, 2-0, 7 где: Д - денежные средства, ЦБ - ценные бумаги, К - краткосрочная задолженность, 3 - займы и кедиты 3. Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

ККЛ =

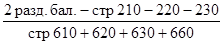

ККЛ - допустимое 0, 7 -0, 8; желательно ККЛ = 1; 4. Коэффициент текущей ликвидности (или коэффициент покрытия) Он показывает, как, насколько организация может погасить краткосрочные обязательства всеми своими текущими или оборотными активами.

КТЛ =

Необходимое значение 1, 5; оптимальное КТЛ = 2, 0 - 3, 5; . Коэффициент обеспеченности собственными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости, и определяется как отношение:

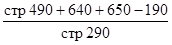

КОбСС =

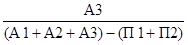

КОбСС ≥ 0, 1 (чем больше тем лучше) 6. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности: КМ =

Где

А1 = стр. 250 + стр. 260 А2 = стр. 240 А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 П1 = стр. 620 П2 = стр. 610 + стр. 630 + стр. 660

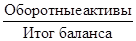

Уменьшение показателя в динамике - положительный факт. . Доля оборотных средств в активах зависит от отраслевой принадлежности организации. КОбСА =

Норматив: КОбСА ≥ 0, 5; Для подтверждения платежеспособности на практике рекомендуется анализировать наличие денежных средств на расчетных счетах, валютных счетах, в краткосрочных финансовых вложениях. К этим активам предъявляется требование оптимальности их величины. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. [30] С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Более того, малые остатки денежных средств на счетах в сочетании с высокими показателями оборачиваемости по ним могут говорить о существенной эффективности управления денежными средствами. Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической. Причинами этого могут быть: недостаточная обеспеченность финансовыми ресурсами; невыполнение плана реализации продукции; нерациональная структура оборотных средств; несвоевременное поступление платежей от контрактов; и многое другое. С учетом того, что при описании платежеспособности предприятия используются коэффициенты ликвидности, фактически происходит замена показателя платежеспособности на другие показатели. В случае стабильного функционирования предприятия трендовый анализ показателей ликвидности действительно может дать реальное представление о платежеспособности. Необходимо отметить, что современное развитие бизнеса требует постоянного совершенствования процессов, расширения продуктовой гаммы и интенсификации производства, значительных вложений в научно-исследовательские проекты и т.д. Все это приводит к постоянному изменению объемов и структуры денежных и материальных потоков, что является причиной колебаний соотношения статей баланса, а значит, показателей ликвидности, вплоть до неудовлетворительного их значения. Однако, как было отмечено, не удовлетворяющая формальным критериям структура баланса отнюдь не говорит о неплатежеспособности предприятия. Следовательно, использование показателей ликвидности в качестве индикаторов платежеспособности оказывается весьма спорным. Таким образом, данный подход, имеет следующие недостатки: поскольку при расчете показателей ликвидности используются данные бухгалтерского баланса, результат является " моментальной фотографией" состояния предприятия; при этом учитывается наличие активов и обязательств на определенный момент времени, что не позволяет включить в анализ финансовые ресурсы, привлечение которых становится возможным после даты проведения анализа; таким образом, ликвидность может быть признана как достаточно ограниченный по возможностям показатель; - представляется, что использование показателей ликвидности предпочтительно для внешних пользователей, не имеющих доступа к внутренней финансовой информации, вследствие чего, по нашему мнению, снижается значимость показателей ликвидности для менеджмента предприятия, данные показатели становятся целью управления, но не инструментом, что не менее важно на практике. . Метод денежных потоков. Ориентируется в большей мере на управленческие аспекты финансовой деятельности. Посредством анализа, прогнозирования и планирования составляется план движения денежных средств. На практике используются два метода расчета денежных потоков - прямой и косвенный. Прямой метод имеет более простую процедуру расчета. Превышение поступлений над выплатами как по предприятию в целом, так и по отдельным видам деятельности означает приток средств, а превышение выплат над поступлениями - их отток. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. В оперативном управлении финансами прямой метод может использоваться для контроля за формированием выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам. Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия. Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам. Результатом аналитической работы при данном подходе является определение показателя cash-flow (CF, денежный поток или поток наличности - в разных переводах) - балансирующего итога какого-либо направления деятельности: CF по инвестиционной деятельности, CF по финансовой деятельности, CF по операционной (основной) деятельности как разность поступления и расходования денежных средств по соответствующим направлениям. Данный показатель отражает результативность управления денежными потоками как по отдельным сферам деятельности, так и в целом по предприятию за определенный период времени. Анализ структуры денежных потоков (абсолютные значения CF по видам деятельности и их удельный вес в итоговом CF) показывает структуру источников денежных средств и направления их использования. Таким образом, данный метод имеет высокую практическую значимость, так как управление отдельными составляющими денежных потоков имеет в качестве непосредственной цели обеспечение текущей платежеспособности предприятия и косвенно влияет на платежеспособность в стратегическом плане. . Метод анализа денежных потоков. Данный метод использует экспресс-диагностику финансового состояния, он дает возможность оперативно рассчитать поток денежных средств на предприятии. Ликвидный денежный поток (ЛДП), или изменение в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам:

где ДК- долгосрочные кредиты; КК- краткосрочные кредиты; ДС - денежные средства. Отличие показателя ЛДП от других измерителей ликвидности состоит в том, что последние отражают способность предприятия погашать свои обязательства перед внешними кредиторами. ЛДП характеризует абсолютную величину денежных средств, получаемых от эксплуатационной деятельности предприятия, поэтому является более " внутренним" показателем, выражающим результативность его работы. . Методы финансового анализа и использования расчетных показателей. Помогают заранее прогнозировать и оценивать вероятность объявления банкротства фирмы. Такие методы существуют и довольно часто используются в странах с рыночной экономикой. Первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия является В.Х. Бивер. При определении финансовых " сбоев" он рассматривал широкий спектр критериев. Аналитик изучал проблемы фирм, связанные с неспособностью выполнять свои финансовые обязательства (или сложностями с погашением задолженности в установленные сроки). Бивер создавал базу данных, которую использовал потом в своей модели для статистического тестирования надежности 30 финансовых коэффициентов. Среднее значение данных показателей у фирм, не имевших финансовых проблем, сравнивалось с величиной показателей у компаний, которые позже обанкротились. Среднее значение рассматриваемого коэффициента у фирм, которые позже обанкротились, отличается от величины того же самого показателя у преуспевающих предприятий, сохранивших способность платить по своим краткосрочным обязательства. Среднее значение данного коэффициента у обанкротившихся через пять лет фирм равно приблизительно 0, 20, в то время как у " успешных" фирм оно достигает почти 0, 45. Более того, в компаниях-банкротах этот показатель уменьшается с довольно большой скоростью: за пять лет до краха он составляет в среднем 0, 20; за два года до банкротства коэффициент имеет уже умеренно отрицательное значение, которое в течение года уменьшается до минус 0, 18. В то же самое время у платежеспособных компаний названный коэффициент практически не изменился, его уровень постоянно превышал 0, 40. В своих исследованиях Бивер опирался на 30 финансовых коэффициентов с различной степенью значимости для прогнозирования финансового будущего предприятий. Коэффициент отношения cash-flow к общей сумме задолженности является одним из наиболее надежных статистических показателей. Профессор Э.И. Альтман применил прямой статистический метод (так называемый дискриминантный анализ), позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как переменные. В своих исследованиях Альтман, как и Бивер, использовал данные стабильных фирм и компаний, которые позже, в течение пяти лет, обанкротились. Альтман применил методы дискриминантного анализа для оценки уровня коммерческого риска. Его целью было определение возможностей использования модели для дифференциации фирм, перед которыми не стоит угроза банкротства, и компаний с высокой вероятностью будущего краха. Методология основывается, прежде всего, на количественных показателях (на показателях, которые можно рассчитать), а так называемая финансовая философия (позиция руководства, соответствие его действий финансовым возможностям фирмы) анализируется только частично, главным образом при рассмотрении спорных или непонятных результатов, как будет показано ниже. Сначала Альтман включил в свою модель 22 финансовых коэффициента (независимых переменных), которые впоследствии сократил до пяти наиболее важных. При помощи своего аналитического метода он вывел следующее уравнение надежности (показатель, так называемая модель Z Альтмана - Z score model):

где Х1 - рабочий капитал (активы); 2 - нераспределенная прибыль (активы); Х3 - EBIT (эксплуатационная прибыль) (активы); Х4 - рыночная стоимость собственного капитала (бухгалтерская - балансовая, учетная - стоимость задолженности); Х5 - выручка (общий доход, (активы), а коэффициенты представляют собой веса отдельные экзогенных переменных. Степень вероятности банкротства показана в табл.1.1

Таблица 1.1 Значение Z - показателей и вероятность банкротства

Итоговый показатель - показатель Z Альтмана является результатом дискриминантной функции. Очевидно, что " более здоровыми" являются компании, у которых больше число Z. Профессор Альтман установил, что предприятия, у которых показатель Z превышал 2, 99, отличались финансовой стабильностью, и в дальнейшем в их деятельности каких-либо осложнений на наблюдалось. Фирмы, у которых данный показатель был меньше 1, 81 (разумеется, включая и отрицательные числа), рано или поздно приходили к банкротству. Лишь незначительная группа подобных фирм выжила. Для предприятий с показателем Z мeждy 1, 81 и 2, 99 невозможно было составить четкий и убедительный прогноз. В общем, можно сказать, что применение метода Альтмана позволяет прогнозировать финансовое развитие компании. В мире функционирующей финансовой инфраструктуры подавляющее большинство финансовых и прочих показателей меняется во времени в соответствии с изменениями макроэкономических и иных условий. Экономисты из разных стран, на практике проверяющие множество методов, апробировали и модель Альтмана, применив ее к разным периодам времени. После внесения незначительных корректив в предложенную Альтманом методологию большинство финансовых экспертов согласились, что его прогнозы отличаются высокой работоспособностью и статистической надежностью, т.е. с помощью этих моделей можно максимально точно определять предприятия, у которых велика вероятность финансовых " сбоев". Чем ближе банкротство, тем более очевидны результаты, которые показывает модель Альтмана, как, впрочем, и любой другой метод. Преимуществом методов, подобных модели Альтмана, является высокая вероятность, с которой предсказывается банкротство приблизительно за два года до фактического объявления конкурса, недостатком -уменьшение статистической надежности результатов при составлении прогнозов относительно отдаленного будущего. Данные методы предлагаются международной системой финансового учета и корпоративных финансов GAAP и широко используются в развитых странах. [38] Существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства предприятия. К их числу относятся: неудовлетворительная структура имущества предприятия, в первую очередь текущих активов. Тенденция к росту в их составе трудно реализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам: замедление оборачиваемости оборотных средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями); сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов; тенденция к вытеснению в составе обязательств предприятия дешевых заемных средств дорогостоящими и их неэффективное размещение в активе; наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия; значительные суммы дебиторской задолженности, относимые на убытки; тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов; падение значений коэффициентов ликвидности; нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств; убытки, отражаемые в балансе, и др. Финансовые трудности компании - достаточно распространенное явление, однако часто причиной их возникновения, прямо или косвенно, становятся действия руководства. Стратегические промахи и ошибочные решения, связанные с производственным процессом, проецируются на финансы, что приводит к финансовым осложнениям, а иногда и к банкротству предприятия. Обычно финансовые проблемы компании - это следствие принятия ряда неверных решений. Приведенные выше методы эффективнее применять в комплексе. Таким образом, финансовые менеджеры предприятия смогут эффективнее использовать и управлять денежными потоками. По результатам исследования можно сделать следующие выводы. Понятия " платежеспособность" и " ликвидность" различны. Под ликвидностью понимают способность активов превращаться в денежные средства как максимально ликвидную форму активов. А платежеспособность - это способность предприятия привлекать необходимые финансовые ресурсы для удовлетворения платежных обязательств. Анализ платежеспособности предприятия необходимо проводить не через моментные показатели (показатели ликвидности), а через периодические характеристики. Показатель платежеспособности рассчитывается как соотношение привлеченных финансовых ресурсов и обязательств, удовлетворение которых приходится на анализируемый период. Использование показателя платежеспособности играет большую роль не только в анализе, но и при реализации всех остальных функций управления. Планирование, текущее управление и контроль в финансовом управлении, нацелены на поддержание способности предприятия вовремя и в полном объеме удовлетворять свои платежные обязательства, таким образом, чтобы наиболее результативно и эффективно достигать установленных стратегических целей и оперативных ориентиров. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 218; Нарушение авторского права страницы

(1.1)

(1.1) =

=  (1.2)

(1.2) (1.3)

(1.3) =

=  (1.4)

(1.4) =

=  (1.5)

(1.5) (1.6)

(1.6) (1.7)

(1.7)  (1.8)

(1.8) (1.9)

(1.9)