|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основы оценки кредитоспособности

В условиях экономической нестабильности в стране, постоянно меняющихся внешних и внутренних условиях предприятия должны обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособными. Платежеспособность предприятия тесно связана с понятием " кредитоспособность" - это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить. При оценке кредитоспособности учитывается репутация заемщика, размер и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния и пр. Она характеризуется тем, насколько аккуратно (т.е. в установленный срок и в полном объеме) рассчитывается предприятие по ранее полученным кредитам, обладает ли оно способностью при необходимости мобилизовать денежные средства из разных источников и т. д. Но главное, чем определяется кредитоспособность - это текущее финансовое положение предприятия, а также возможные перспективы его изменения. Если у предприятия падает рентабельность, оно становится менее кредитоспособным, изменение финансового положения предприятия в худшую сторону в связи с падением рентабельности может повлечь за собой и более тяжелые последствия из-за недостатка денежных средств - снижение платежеспособности и ликвидности. Возникновение при этом кризиса наличности приводит к тому, что предприятие превращается в " технически неплатежеспособное", а это уже может рассматриваться как первая ступень на пути к банкротству и служить для кредиторов поводом для соответствующих правовых действий. [11] Согласно Положению ЦБР от 26 марта 2004 г. №254-П " О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", в каждом банке должен проводится на постоянной основе анализ кредитоспособности заемщика.[9] Кредитоспособность - это сложный, комплексный показатель. Кредитование предприятий существует не один век, поэтому, опираясь на многолетний опыт, мировая и отечественная банковская практика позволила выделить ряд наиболее существенных критериев кредитоспособности клиента. Сюда вошли такие показатели, как: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал заёмщика, обеспечение полученного кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка) и некоторые другие. Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие этой цели кредитной политике банка. Репутация клиента, как юридического лица, складывается из длительности его функционирования в данной сфере, соответствия его экономических показателей средним по отрасли, из его кредитной истории, репутации в деловом мире его партнеров (поставщиков, покупателей, кредиторов). Репутация менеджеров оценивается на основе их профессионализма, образования, моральных качеств, личного финансового и семейного положения, результатов взаимоотношения руководимых ими структур с банком. Способность заимствовать средства означает наличие у клиента права на подачу заявки на кредит, подписи кредитного договора или ведения переговоров, то есть наличие определенных полномочий у представителя предприятия или фирмы, достижение совершеннолетия или другие признаки дееспособности заёмщика - физического лица. Подписание договора неуполномоченным или недееспособным лицом означает большую вероятность потери кредита для банка.[28] Одним из основных критериев кредитоспособности клиента является его способность заработать средства для погашения долга в ходе текущей деятельности. Существует и другая позиция, изложенная в экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Последнее хоть и является формой защиты от риска обесценения средств в условиях инфляции, это не может являться основным признаком кредитоспособности заемщика. Дело в том, что для высвобождения денежных средств из недвижимости требуется время, что может препятствовать погашению кредита в срок. Поэтому целесообразнее ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика и его денежные потоки. Но всё это зависит от каждого конкретного случая и кредитной политики, проводимой банком. Так, например, банк может применить заранее обговорённые санкции, увеличивающие долг за счёт невозврата кредита в срок. Тогда, при наличии денежных средств, вложенных в недвижимость, предприятие будет вынуждено высвободить их для погашения кредита, а длительный срок высвобождения лишь повысит размер задолженность перед банком. Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки: 1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню уставного фонда (акционерного капитала); 2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска и тем больше вероятность, что кредит будет возвращён полностью и в срок. Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях. Качество залога, надежность гаранта, поручителя и страхователя особенно важны при недостаточном денежном потоке у клиента банка (проблемах с ликвидностью его баланса или достаточностью капитала).[28] К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика. Последний критерий - это контроль за законодательными основами деятельности заемщика и соответствием характера ссуды стандартам банка. Основная цель анализа кредитоспособности определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя и размер кредита который может быть предоставлен в данных обстоятельствах. В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. И.А.Либерман [20] выделяет несколько этапов анализа кредитоспособности. На первом этапе анализа кредитоспособности банк изучает аккуратность оплаты счетов кредиторов и прочих инвесторов, тенденции развития предприятия, мотивы обращения, а кредитом, состав и размер долгов предприятия. Если это новое предприятие, то изучается его бизнес-план. Информация о составе и размере активов (имущества) предприятия используется при определении суммы кредита, которая может быть выдана клиенту. На втором этапе определения кредитоспособности оцениваются финансовое состояние заемщика и его устойчивость, уровень рентабельности производства, оборачиваемость оборотного капитала, стабильность выполнения производственных планов, суммы и сроки просроченной задолженности по кредитам и др. Промежуточный коэффициент ликвидности не должен быть ниже 0, 5, а общий коэффициент - ниже 1, 5. При общем коэффициенте ликвидности < 1 предприятие относится к 1-му классу; при 1-1, 5 - ко 2-му; > 1, 5 - к 3-му классу. К 1-му классу относятся некредитоспособные предприятия; банк может выдать им кредит только на особых условиях или под большой процент. По уровню рентабельности к 1-му классу относятся предприятия с показателем до 25%, ко 2-му - 25-30%, к 3-му - с показателями свыше 30% (и так по каждому показателю). А Лиференко Г.Н [21] дает свое определение кредитоспособным предприятиям и считает, что к ним относятся предприятия, имеющие предпосылки для получения кредита и способное своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых ресурсов. Главными качественными и количественными критериями оценки кредитоспособности являются: широта рынков сбыта продукции, включая наличие поставок на экспорт; конкурентоспособность выпускаемой продукции, обеспечение заданных темпов ее роста; выполнение плана по основным показателям производственно- хозяйственной деятельности и устойчивости экономического роста; уровень эффективности использования ресурсов (капитала) предприятия. Финансовый анализ занимает ведущее место при оценке кредитоспособности заемщиков. Это обусловлено тем, что только он позволяет оценить платежеспособность клиента не только на определенную дату, но и прогнозировать его финансовую устойчивость на перспективу. Оценку кредитоспособности зачастую осуществляет банк, кредитующий данное предприятие по финансовой отчетности и анализу следующих параметров: . оценивается репутация заемщика с точки зрения качества представленных финансовых документов и отчетов, ответственности и компетентности руководства, своевременности расчетов с банками. . оценивается конкурентоспособность выпускаемой продукции . анализируется доходность и платежеспособность предприятия. В данном случае рассчитывается ликвидность баланса и показатели платежеспособности, определяется дебиторская и кредиторская задолженность по составу и срокам образования, и сопоставляются результаты. Такой анализ позволяет оценить возможность погашения кредита оборотными средствами, в т.ч. товарно-материальными ценностями. Просматриваются финансовые потоки, т.е. приход и расход денежных средств, определяется задолженность перед бюджетом и внебюджетными фондами, которая указывает на неблагоприятные финансовые возможности предприятия и риск невозврата кредита и процентов за него. . изучаются цели и программа использования кредита, сопоставление их с суммой и сроком погашения кредита. . определяется соответствие стоимости выдаваемого кредита стоимости залога в случае возникновения финансовых трудностей у организации. В виде залога могут быть предложены собственные акции, а также акции других эмитентов. Большинство банков финансовое положение заемщиков оценивает по показателям ликвидности и платежеспособности, финансовой устойчивости, деловой активности и рентабельности. При этом аналитика банка, как правило, интересует не только текущее финансовое состояние предприятия, но и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. Многочисленные аспекты финансового анализа, будучи объединенными в систему, отражают способность клиента своевременно и в полном размере погасить свой долг. Наиболее известной методикой определения степени кредитоспособности организации является методика многих банков России, которая очевидно, носит признаки оценки краткосрочной кредитоспособности и базируется на расчете пяти коэффициентов: К1 - коэффициент абсолютной ликвидности, рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам за вычетом доходов будущих периодов и резервов предстоящих расходов; К2 - Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам; К3 - коэффициент текущей ликвидности, рассчитывается как отношение оборотных активов за вычетом расходов будущих периодов к краткосрочным обязательствам за вычетом доходов будущих периодов и резервов предстоящих расходов; К4 - коэффициент соотношения собственных и заемных средств, рассчитывается как отношение собственных средств к заемным средствам; К5 - рентабельность продукции (продаж), рассчитывается как отношение прибыли от продаж к выручке (нетто) от продажи товаров. Итоговый балл заемщика устанавливается по методу суммы мест в соответствии с зависимостью:

Б=0, 11 х К1+0, 05 х К2+0, 42 х К3+0, 21 х К4+0, 21 х К5(1.10)

где К1, К2, К3, К4, К5 - категории коэффициентов. К1, К2, К3, К4, К5, установленные в соответствии с таблицей и принимающие значения 1, 2, 3. Критерии определения категории коэффициентов представлены в табл.1.2.

Таблица 1.2 Критерии определения категории коэффициентов

Для остальных показателей оборачиваемости и рентабельности не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий. Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике. Класс кредитоспособности заемщика в соответствии с рассматриваемой методикой определяется по итоговому баллу.[18] Первоклассные заемщики, кредитование которых не вызывает сомнений, имеют балл, значение которого не превышает 1, 05 (такое значение формируется, если все коэффициенты относятся к первой категории, за исключением второго, который может быть второй категории). Второклассные заемщики, кредитование которых требует дополнительной проверки, имеют балл, значение которого находится в пределах от 1, 05 до 2, 42. Третьеклассные заемщики, кредитование которых связано с повышенным риском, имеют балл, значение которого превышает 2, 42. Если хотя бы один из коэффициентов ниже заданной нормы, то на следующих этапах анализа выявляются возможности повышения кредитоспособности при изначально заданной сумме и сроке кредита. С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Так, первоклассным по кредитоспособности заемщикам банки могут открывать кредитную линию, выдавать в разовом порядке бланковые (без обеспечения) ссуды с установлением во всех случаях более низкой процентной ставки, чем для остальных заемщиков. Если все коэффициенты кредитоспособности соответствуют заданной норме, то организация признается кредитоспособной, но в качестве справки оценивается экстремальная кредитоспособность на начало периода заимствования, после чего анализ заканчивается. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс Кредитование ссудозаемщиков 2-го класса осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительных обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка соответственно зависит от вида обеспечения. Предоставление кредитов клиентам 3-го класса связано для банка с серьезным риском. В большинстве случаев таким клиентам стараются кредитов не выдавать. Если же банк решается на выдачу кредита, то процентная ставка за кредит устанавливается на высоком уровне. В том случае, если кредит был выдан клиенту ранее, до ухудшения его финансового положения, банк должен проанализировать причины и последствия сложившейся ситуации с целью уберечь предприятие от банкротства, но если предотвратить это невозможно - прекратить его дальнейшее кредитование. Схематично, весь этап определения кредитоспособности предприятия, представлен на рисунке 1.2 Рис. 1.2. Схема алгоритма анализа и планирования кредитоспособности Итак, все выше изложенное, позволяет сделать вывод о том, что, несмотря на указанные слабые стороны и отсутствие единого подхода к оценке одних и тех же показателей, финансовые коэффициенты остаются важным инструментом анализа кредитоспособности заемщика по целому ряду причин. Анализ финансовой отчетности достаточно прост в техническом плане по сравнению с анализом других характеристик заемщика, а информация, на основании которой он производится, стандартизирована в виде общепринятых форм отчетности и, как правило, ее достоверность подтверждена налоговыми органами. Кроме того, методы финансового анализа широко освещаются в литературе и известны экономистам практически любого профиля. Именно указанные причины обусловливают широкое применение финансового анализа в практике банков для диагностики кредитоспособности заемщика. Таким образом, кредитоспособность заёмщика основывается на ряде критериев, каждый из которых с определённой стороны характеризует предприятие в глазах банка и помогает понять, насколько велика возможность не возврата кредита. Причём набор этих критериев не является обязательным. Каждый банк самостоятельно формирует его в соответствии со своей кредитной политикой.

2. Методические основы анализа кредитоспособности ЗАО " Хлебозавод №24" 2.1 Организационно-правовая характеристика ЗАО " Хлебозавод №24", структура управления

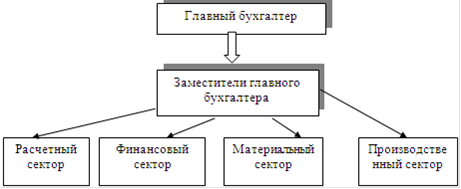

Почти 30 лет ЗАО " Хлебозавод №24" работает на российском рынке, производя широкий, постоянно обновляющийся ассортимент высококачественных хлебобулочных и кондитерских изделий. Производство находится в Северном Административном округе города Москвы. За годы работы, ЗАО " Хлебозавод №24" доказал, что по праву может называться одним из самых надежных и перспективных производителей на рынке хлебобулочных и кондитерских изделий. Продукцию предприятия знают и любят далеко за пределами г. Москвы, она удовлетворяет самым взыскательным требованиям покупателя и признана одной из наиболее качественных и вкусных как на Московском рынке, так и в регионах. В производстве используется только высококачественное натуральное, экологически чистое сырье в основном отечественного производства. Все используемое сырье проходит строгую проверку на соответствие требованиям ГОСТа. В лаборатории завода с использованием самого современного оборудования. Юридический и фактический адрес предприятия - г. Москва, ул. Светлый проезд, д. 2. Опытные и высококвалифицированные работники, постоянно повышающие свой профессиональный уровень, ежедневно трудятся над выпуском более 70 наименований хлебобулочных и более 30 наименований кондитерских изделий. Благодаря их труду ЗАО " Хлебозавод №24" является победителем конкурса экологически качественной продукции, награжден медалью " За высокие вкусовые достоинства и дизайн представленной продукции", а также дипломом " За выдающиеся заслуги в развитии отечественной промышленности и усилении конкурентоспособности российской продукции на мировом рынке". Около 5% продукции ЗАО " Хлебозавод №24" реализует через собственную торговую сеть, остальной объем поставляется в торговые точки. Продукция хлебозавода широко представлена в сетевых магазинах и крупных супермаркетах. В условиях современного стремительно развивающегося рынка важна мобильность, поэтому ЗАО " Хлебозавод №24" постоянно осваивает новые виды продукции, расширяет ассортимент и увеличивает объемы выпуска, проводит техническое и технологическое перевооружение и модернизацию производства и развивает свои каналы сбыта. Миссия предприятия - обеспечивать людей лучшей хлебобулочной и кондитерской продукцией в широком, постоянно обновляющемся ассортименте, для того, чтобы каждый покупатель смог насладиться как любимым, так и новым вкусом. Предприятие постоянно стремится к совершенству и открыто для взаимовыгодного партнерского сотрудничества. На предприятии имеются следующие виды основных производств: линия по производству ржано-пшеничного хлеба, печи по выпеканию хлебобулочных изделий, оборудование для производства батонов и дополнительного ассортимента с туннельной циклометрической печью, машины для упаковки хлебопродуктов, тестомесильные машины, холодильные установки, хлеборезательные машины, оборудование для лаборатории, приборы для измерения и подачи воды и др. Согласно Федеральному закону " Об Акционерных обществах", высшим органом управления Общества является общее собрание акционеров, которое проводится ежегодно и не позднее, чем через шесть месяцев после окончания финансового года Общества.[2] К компетенции общего собрания акционеров относиться (Устав предприятия): · внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции; · реорганизация общества; · ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов; · избрание Генерального директора и досрочное прекращение его полномочий; · определение предельного размера объявленных акций; · увеличение уставного капитала общества путем увеличения · номинальной стоимости акций или путем размещения дополнительных акций; · уменьшение уставного капитала общества путем уменьшения номинальной стоимости акций; · утверждение аудитора общества; · утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и убытков общества, распределение его прибылей и убытков и др. Общее руководство деятельностью Общества, а также руководство текущей деятельностью общества осуществляется единоличным исполнительным органом Общества - Генеральным директором. К компетенции Генерального директора Общества относится: · без доверенности представительствует от имени Общества; · представляет интересы Общества во всех российских и иностранных учреждениях, предприятиях и организациях; · заключает сделки от имени общества, за исключением тех, заключение которых отнесено к компетенции общего собрания акционеров, Совета директоров и правления Общества; · заключает трудовые договоры (контракты) с работниками Общества, за исключением членов правления Общества; · выдает доверенности; · издает приказы и распоряжения, обязательные для исполнения всеми работниками Общества. На бухгалтерию возлагается ведение своевременного и достоверного учета, формирование полной и достоверной информации о деятельности, имущественном положении Общества, необходимой для контроля за соблюдением действующего законодательства, за рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, предотвращающих негативное явление в деятельности Общества, осуществление строжайшего режима экономии. Учетный аппарат бухгалтерии взаимодействует в активном сотрудничестве со всеми структурными подразделениями в Обществе, со службами и отделами аппарата управления и отдельными исполнителями. Согласно действующему законодательству ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций в ЗАО " Хлебозавод №24" возложена на руководителя. Главный бухгалтер в ЗАО " Хлебозавод №24" назначается на должность и освобождается от должности руководителем организации. Главный бухгалтер подчиняется непосредственно начальнику и несет ответственность за формирование учетной политики, ведения бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников предприятия. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников. Назначение, увольнение и перемещение материально-ответственных лиц производится по согласованию с главным бухгалтером. Договоры и соглашения, заключаемые предприятием на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работниками должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером. Развернуто организационную структуру бухгалтерии представим в виде схемы (рисунок 2.1.).

Рис. 2.1. Организационная структура бухгалтерии ЗАО " Хлебозавод №24"

В организации разработаны должностные инструкции по распределению обязанностей работников бухгалтерии, которые также утверждены генеральным директором. Каждый работник своего сектора бухгалтерии имеет свои обязанности и функции, согласно положениям по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации. Производственный сектор занимается расчетами с подотчетными лицами, исчислением налогов, выявлением финансовых результатов, а также составлением отчетности. Материальный сектор отвечает за ведение учета и осуществление контроля за наличием и движением материальных ресурсов, занимается учетом расчетов с покупателями и заказчиками, а также учетом расчетов с поставщиками и подрядчиками и прочими дебиторами и кредиторами. Расчетный сектор занимается комплексом работ по учету расчетов по оплате труда, расчетов с Фондом социального страхования, Пенсионным фондом и другими подобными органами. Финансовый сектор осуществляет получение и выдачу денег, обеспечивает сохранность денежных средств, составляет кассовые отчеты, осуществляет операции по учету, получению выписок из банка, обрабатывает документы, собирает информацию по банкам о поступлении и расходе средств с расчетного счета, проводит акты сверок по хозяйственным договорам. График документооборота РКО предприятия представлен на рис.2.2

Рис. 2.2. Схема документооборота РКО ЗАО " Хлебозавод №24"

ЗАО " Хлебозавод №24" применяет журнально-ордерную форму с использованием двух видов бухгалтерских регистров - журналов-ордеров и вспомогательных ведомостей. Данная форма применяется наряду с использованием компьютерной программы 1С " Бухгалтерия" версия 7.7. Данная программа системно подключена ко всем отделам и руководителю предприятия, что позволяет в любой момент узнать наличие материалов и другие параметры. Это же позволяет серьезно снижать затраты времени для подготовки отчетов любых видов, и контролировать работу сотрудников и предприятия. Программа " 1С: Предприятие 7.7", используемая в ЗАО " Хлебозавод №24" позволяет вести комплексный бухгалтерский учет. Основной алгоритм программы построен на использовании типовых операций, разработанных создателями программы практически на все возможные ситуации в хозяйственной жизни предприятия. Такая система позволяет, при вводе в компьютер определенных реквизитов с первичного документа, автоматически получать нужные бухгалтерские записи в журналах регистрации первичных документов, Книге покупок, Книге продаж, проводки в нужных регистрах бухгалтерского учета, всевозможные аналитические отчеты, оборотно-сальдовые ведомости и многое другое. На предприятии введены автоматизированные рабочие места специалистов и руководителей, при которых все учетно-вычислительные процессы по сбору, обработке, выдаче и использованию учетных данных выполняются его специалистами. Под автоматизированным рабочим местом понимается рабочее место, оснащенное средствами вычислительной и другой техники, соединенными линиями связи и позволяющими бухгалтерам осуществлять операции по сбору, обработке и использованию учетных данных. Внедрение современных средств вычислительной техники не только облегчает труд счетных работников и сокращает сроки составления отчетности, но и улучшает качество отчетных калькуляций за счет применения более рациональных приемов включения в себестоимость отдельных затрат и повышения точности их составления, недоступной при ручном труде бухгалтеров. В ЗАО " Хлебозавод №24" в автоматизированном виде ведется и выводится на монитор и принтер информация по учету затрат, в том числе по учету фактического расхода горючего, начисленная сумма заработной платы (расчет заработной платы производится в программе " 1С Зарплата и Кадры" ), фактический расход муки и др. В условиях использования ЭВМ сбор и регистрацию исходной информации осуществляют как ручным способом, так и с использованием технических средств. Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов. Форма бухгалтерского учета представляет собой систему его регистров, предназначенных для группировки и обобщения информации, отражаемой на счетах. Построенная система учетных регистров позволяет: аккумулировать всю необходимую информацию; - группировать информацию в необходимых синтетических и аналитических разрезах; - обеспечивать удобство пользования учетным регистром; обеспечивать рациональное отражение операций в учетных регистрах (простота заполнения, отсутствие излишнего дублирования информации и т. Д.). Данное условие особенно важно в условиях ручной обработки информации. Правильный выбор формы бухгалтерского учета является одним из необходимых условий эффективной организации бухгалтерского учета у хозяйствующего субъекта. Построение автоматизированной обработки учетных данных на предприятии базируются на следующих принципах: . Автоматизация процесса обработки учетной информации с момента ввода исходных данных, что позволяет получать результативную информацию в разрезах, определяемых системой учета, и в соответствующей форме при сохранении основополагающего для бухгалтерского учета принципа двойной записи; . Перенос данных первичного учета в электронную форму, что позволяет создавать информационные массивы, подобные накопительным и сводным регистрам учета, с целью последующей их обработки; . Хранение условно-постоянной информации (констант) на машинных носителях, что ведет к возможности её многократного использования и освобождению пользователя от трудоемкой работы по внесению этой информации в первичные, сводные и отчетные документы.[37] При распечатке документов им придают юридическую силу, то есть оформляют удостоверяющей подписью, соответствующими подписями, а также (при необходимости) штампом или печатью предприятия. Такое подразделение результативной информации существенно повышает эффективность ее использования, так как пользователь получает необходимую ему информацию о затратах, ориентирует бухгалтерский учет не только на совершенствование технологии обработки учетных данных, но и на выполнение им своей основной задачи информационного обеспечения органов управления и контроля. Основными возможностями на предприятии при такой автоматизированной обработки данных являются: - отражение хозяйственной деятельности организации в виде бухгалтерских проводок с возможностью ведения аналитического учета; ведение учета от первичных документов с возможностью использования типовых операций; аналитический и синтетический бухгалтерский учет движения денежных средств и материальных ценностей по любым счетам; учет и переоценка основных средств, нематериальных активов, товаров, материалов, расчет амортизации ОС и НМА; ведение взаиморасчетов с подотчетными лицами; финансовый анализ и моделирование баланса; ведение суммового и количественно-суммового учета, балансовых и забалансовых счетов; параллельное ведение нескольких касс и расчетных счетов в рублях и валюте, расчет курсовой и суммовой разницы; учет кассовых операций, ведение кассовой книги, автоматический экспорт данных в Главную книгу; возможность просмотра реестра проводок документов-оснований; автоматическое формирование Книги покупок и Книги продаж на основе первичных документов; автоматический пересчет Главной книги и остатков с оборотами по счетам; возможность ввода, корректировки документов и проводок за любой отчетный период; гибкая настройка полномочий (до отдельных полей) и внешнего вида списков объектов модуля; формирование основных бухгалтерских отчетов; формирование отчетности в налоговые органы и во внебюджетные фонды. экспорт данных и формируемых отчетов в форматы Word и Excel, получение информации в графическом виде. Учетную политику организации формирует главный бухгалтер на основе ПБУ 1/98 " Учетная политика организации" (с 1 января 2009 года - ПБУ 1/2008) и утверждает руководитель организации.[4] При этом утверждаются: ) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; ) формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; ) порядок проведения инвентаризации активов и обязательств организации; ) методы оценки активов и обязательств; ) правила документооборота и технология обработки учетной информации; ) порядок контроля за хозяйственными операциями; ) другие решения, необходимые для организации бухгалтерского учета. В ходе проведенного анализа учетной политики организации ЗАО " Хлебозавод №24" было выявлено следующее: в организации разработан рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; зафиксировано, что предприятие применяет журнально-ордерную форму для ведения бухгалтерского учета; указано, что признается первоначальной стоимостью имущества при разных видах его приобретения; |

||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 299; Нарушение авторского права страницы